Jak si vedly stavební spořitelny v roce 2023?

| 22.1.2024 | Veronika Křivská, zpráva Stavebky.cz | foto: Depositphotos | |

Jaký byl pro stavební spořitelny rok 2023? Přinášíme vám přehled obchodních výsledků loňského roku. V článku se také dozvíte to, jakou máme státní podporu stavebního spoření ve srovnání s našimi sousedy. Jaký byl pro stavební spořitelny rok 2023? Přinášíme vám přehled obchodních výsledků loňského roku. V článku se také dozvíte to, jakou máme státní podporu stavebního spoření ve srovnání s našimi sousedy.

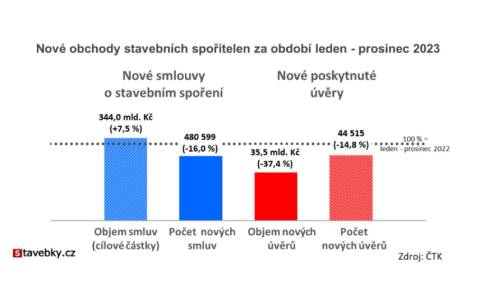

V roce 2023 uzavřely české stavební spořitelny 480 599 nových smluv o stavebním spoření. To je o 16 % méně než v předchozím roce, pokles byl způsoben především snížením státní podpory od roku 2024. Objem úvěrů klesl oproti předchozímu roku o 37 % na 35,5 mld. Kč. Propad úvěrových obchodů souvisí s celkovým poklesem zájmu o hypotéky, který postihl i ostatní banky.

Pokles zájmu o nové smlouvy o stavebním spořením je důsledkem snížení státní podpory vysokých úrokových sazeb na trhu. Stavební spořitelny zvýšily své úrokové sazby na účtech stavebního spoření a přidaly další prémie a bonusy, nicméně negativní informace o snížení státní podpory měly na zájem střadatelů větší vliv než marketingové akce stavebních spořitelen.

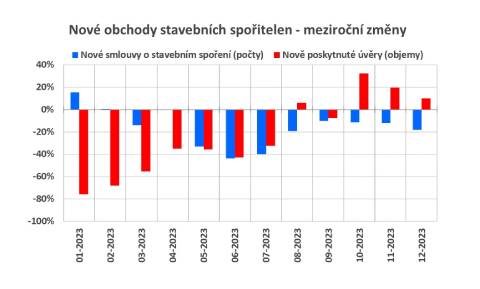

Úvěrové obchody dramaticky poklesly v první polovině roku, a to vlivem zvýšených úrokových sazeb. Postiženy byly především zajištěné úvěry (hypotéky), které dříve v portfoliích stavebních spořitelen převažovaly. Na konci roku se však situace obrací a v posledním čtvrtletí již vidíme meziroční růst.

Graf nových obchodů stavebních spořitelen za období leden - prosinec 2023

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

Nové smlouvy o stavebním spoření

Celý letošní rok se nesl ve znamení vysokých úrokových sazeb a diskuse o snížení státní podpory. Obě témata jsou pro stavební spořitelny velmi citlivá, protože české stavební spořitelny prezentují stavební spoření jako spořicí produkt, u kterého je hlavní výhodou zajímavé zhodnocení vkladů. Vysoké úrokové sazby na spořicích účtech znamenají pro stavební spořitelny posílení konkurenčních produktů, což se projevilo nejen v poklesu zájmu o nové smlouvy, ale i v odlivu depozit. Stejně negativně působí snížení státní podpory na polovinu, ke kterému došlo od ledna letošního roku.

Stavební spořitelny reagovaly navýšením úrokových sazeb i přidáním dalších bonusů a prémií. Za cenu dramatického navýšení budoucích úrokových nákladů se jim tak podařilo udržet zájem o nové smlouvy na velmi dobré úrovni. Oproti předchozímu roku jde sice o 16% pokles, nicméně když se podíváme na výsledky posledních let, je výsledek 480 599 nových smluv spíše průměrný, nikoli vyloženě špatný.

Graf nových obchodů stavebních spořitelen - meziroční změny

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

Nejlépe se v loňském roce dařilo ČOSB Stavební spořitelně. V roce 2023 se jí (jako jediné) podařilo uzavřít dokonce více smluv o stavebním spoření než v roce předchozím a její tržní podíl vzrostl z 26 % na 32 %.

Pokles produkce tří stavebních spořitelen – Buřinky, Raiffeisenky a Modré pyramidy – byl velmi podobný, mezi 18 % a 20 %. Nejméně se dařilo MONETĚ, které počet nových smluv klesl meziročně o 39 %.

Objemy nově poskytnutých úvěrů

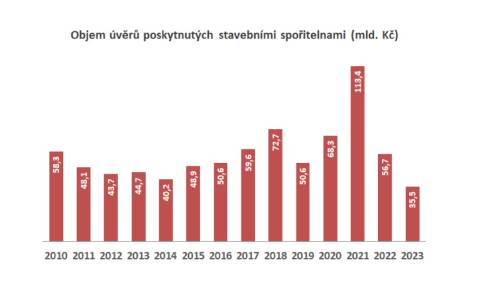

V loňském roce silně poklesl zájem o úvěry stavebních spořitelen. Objem 35,5 mld. Kč je nejslabší od roku 2008, kdy tyto údaje začala ČTK sledovat. Na druhé straně nutno poukázat na skutečnost, že celkový objem poskytnutých úvěrů překročil objem vkladů na účtech stavebního spoření. Stavební spořitelny jsou tak čistými dlužníky, což je v klasickém modelu stavebního spoření neobvyklé. Je pravděpodobné, že strategie jednotlivých spořitelen se mění a to i s ohledem na jejich postupnou integraci do mateřských bank.

Graf počtu nových smluv o stavebním spoření

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

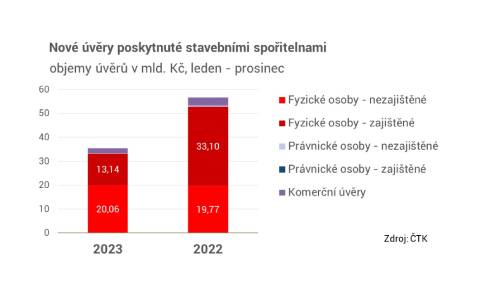

V posledním roce jsme také zaznamenali významnou změnu struktury poskytovaných úvěrů. Zatímco donedávna tvořily většinu objemu nových úvěrů hypotéky, v roce 2023 naopak převažují úvěry bez zajištění zástavním právem k nemovitosti. Zajímavý je i způsob, jakým tato změna proběhla. Objem nezajištěných úvěrů se prakticky nezměnil (nepatrně vzrostl), ale objem hypoték se dramaticky snížil ze 33,10 mld. v roce 2022 na 13,14 mld. Kč v roce 2023.

Graf objemu úvěrů poskytnutých stavebními spořitelnami

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

S výjimkou nejmenší MONETY byl meziroční pokles objemu nových úvěrů u všech spořitelen velmi podobný, mezi 32 % a 42 %. Největší tržní podíl (měřeno objemem poskytnutých úvěrů) mají Modrá pyramida a Buřinka, podíl obou je shodně 29 %. Shodný dvacetiprocentní podíl na celkovém objemu mají rovněž dvě stavební spořitelny, a to Raiffeisen stavební spořitelna a ČSOB Stavební spořitelna. V počtu poskytnutých úvěrů je na prvním místě dlouhodobě Buřinka s tržním podílem 37 %.

Graf nových úvěrů poskytnutých stavebními spořitelnami

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

Jakou máme státní podporu stavebního spoření ve srovnání s našimi sousedy?

Od ledna máme nižší státní podporu a nezaškodí podívat se jak to vypadá v sousedních státech. Zejména když sousedíme s Německem kde stavební spoření vzniklo, nebo se Slovenskem, kde stavební spoření vzniklo ještě před rozdělením našeho společného státu. Dalším sousedem je Rakousko, kam přišlo stavební spoření z Německa doslova několik měsíců po jeho vzniku.

Shodou okolností jde také o země, kde je stavební spoření nejrozvinutější. Celkově si nestojíme špatně. Státní podpora je sice spíše nižší než u sousedů, na druhé straně máme méně omezení pro její získání.

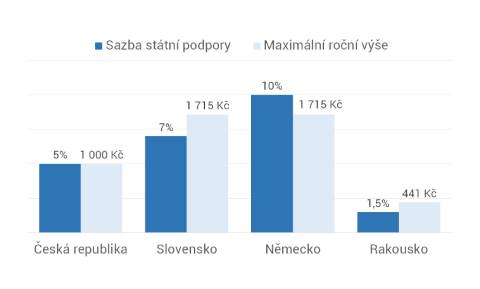

Graf - porovnání stavebního spoření ČR se sousedy

Autor: Stavebky.cz = Pro zvětšení klikněte na obrázek =

Ve všech čtyřech státech o kterých je řeč mají model stavebního spoření exportovaný z Německa. Proto není divu, že státní podpora se zde počítá podobně: měsíční vklady střadatele se vynásobí procentní sazbou, přičemž vždy existuje roční maximum. Tyto dva parametry (sazba a roční maximum) dávají velmi dobrou představu o výši státní podpory. Podívejme se podrobněji na jednotlivé země:

Česká republika

Od ledna 2024 je u nás státní podpora 5 % z ročně uspořené částky, nejvýše však ze základu 20 000 Kč. Za rok tedy můžeme získat nejvýše 1000 Kč státní podpory. Pro vyplacení státní podpory stačí spořit po dobu nejméně šesti let, nebo čerpat úvěr ze stavebního spoření a úvěr i naspořenou částku použít na bytové potřeby.

Další omezení státní podpory u nás nemáme.

Slovensko

Procentní výše státní podpory se na Slovensku každoročně mění. Podle první verze zákona měla být výše státní podpory pro každý rok určována zákonem o státním rozpočtu. Dnes je výše státní podpory na Slovensku lépe předvídatelná. Počítá se pomocí vzorce, do kterého se dosazuje výnos státních dluhopisů, přičemž výsledek nesmí být nižší než 2,5 % ani vyšší než 15 %. Výpočet je nastaven tak, aby při změnách úrokových sazeb dávalo stavební spoření zajímavý výnos i ve srovnání s konkurenčními produkty.

Do loňského roku byla státní podpora 2,5 %, ale růst úrokových sazeb způsobil, že od letošního roku je státní podpora 7 %, tedy vyšší než u nás. Za rok může střadatel získat nejvýše 70 EUR státní podpory, tj. přibližně 1715 Kč.

Podmínky pro získání státní podpory byly donedávna podobné jako u nás. K podstatné změně došlo v roce 2019. Především pro výplatu státní podpory je nutno prokázat, že naspořená částka je použita na bytové potřeby. Není tedy možné smlouvu po určité době ukončit a peníze použít libovolným způsobem bez ztráty státní podpory. Na státní podporu mají navíc nárok pouze střadatelé, jejichž příjem nepřekročí 1,3násobek průměrné mzdy (pro děti toto omezení neplatí). Nárok na státní podporu nemají také klienti, kteří čerpají překlenovací úvěr.

Toto omezení státní podpory se ukázalo jako zcela zásadní a nezůstalo bez následků. Ze tří stavebních spořitelen zůstala na Slovensku jen jedna. Další dvě stavební spořitelny sice existují a dále spravují účty stavebního spoření stávajících klientů, ale neuzavírají nové smlouvy. Nelze vyloučit že očekávají na další vývoj. Epizodu dramatického omezení státní podpory totiž Slovensko v minulosti již zažilo, ale po nějaké době se podmínky opět vrátily do přijatelného stavu.

Německo

V Německu stavební spoření vzniklo a má tam stále dobrý zvuk. Za hlavní výhodu, která se silně projevuje i v německé judikatuře, je považován nárok na výhodný úvěr ze stavebního spoření s pevnou a nízkou úrokovou sazbou. Stavební spoření je tam nabízeno jako cesta k levnému úvěru na bydlení, za který klient zaplatí spořením s nízkou úrokovou sazbou.

Nedávné období extrémně nízkých úrokových sazeb bylo proto pro německé stavební spořitelny velmi obtížné. Stavební spořitelny musely čelit poklesu zisku i zpochybňování smyslu stavebního spoření jako takového. Zdražování hypoték které probíhá v Německu podobně jako u nás však vrátilo stavební spoření zpět na výsluní. Zájem se vrací zpět k úvěrům ze stavebního spoření, které jsou levnější než bankovní hypotéky.

Od roku 2021 je výše státní podpory v Německu 10 % z ročně uspořené částky, nejvýše však 70 EUR ročně (přibližně 1715 Kč). Předtím byla státní podpora řadu let 8,8 % ročně, nejvýše však 45 EUR. Nárok na výplatu státní podpory je podstatně přísnější než u nás: prostředky ze stavebního spoření musí být použity na bydlení, nebo na penzi. Výjimku mají mladí, kteří uzavřeli smlouvu o stavebním spoření ve věku nejvýše 25 let. Ti mohou smlouvu ukončit po sedmi letech spoření aniž by museli prokazovat účel použití. Nárok na státní podporu mají dále pouze občané s ročním příjmem do 35 000 EUR.

Státní podpora stavebního spoření však není jediným příspěvkem, který mohou Němci na účet stavebního spořen získat. V Německu existuje státní příspěvek na spoření zaměstnancům (Arbeitnehmer-Sparzulage) ve výši až 43 EUR ročně, který je možno uplatnit na různé spořicí produkty včetně stavebního spoření.

Zajímavější je však příspěvek na důchodové spoření, obecně známý jako „Riesterovský příspěvek“ (Riester-Zulage) pojmenovaný po ministru Walteru Riesterovi, který na přelomu milenia prosadil důchodovou reformu. Občané si mohou na penzi spořit se státní podporou pomocí různých finančních produktů. Pro získání státního příspěvku je však nezbytné, aby takový finanční produkt splňoval státem definovaná kriteria. Pokud jsou splněna, může střadatel získat státní příspěvek až 175 EUR ročně. Takovým produktem může být i smlouva o stavebním spoření, takže občan si může na penzi spořit pomocí stavebního spoření.

Na smlouvu o stavebním spoření je tak možno získat příspěvky od státu v celková výši 288 EUR ročně (přibližně 7056 Kč).

Rakousko

Klientovi zůstává právo na úvěr ze stavebního spoření, ale mizí důležitá vazba mezi úročením vkladů a úvěru ze stavebního spoření. Úrokové sazby mohou být variabilní a to jak u vkladů, tak i u úvěru ze stavebního spoření. Existuje jediné omezení: úroková sazba úvěru ze stavebního spoření nesmí překročit 6 %.

Zvláštností rakouského stavebního spoření je od roku 2005 možnost financovat stavebním spořením nejen bydlení, ale také studium a zdravotní péči.

Výše státní podpory se stanovuje výpočtem podle výnosu pevně úročených dluhopisů a musí být nejméně 1,5 %, nejvýše 4 %. Maximální základ pro výpočet státní podpory je 1200 EUR. Pro rok 2024 je státní podpora 1,5 %, maximální výše je tedy 18 EUR.

Nárok na státní podporu není omezen příjmem, podobně jako u nás platí šestiletá vázací doba, po jejímž uplynutí je možno smlouvu o stavebním spoření ukončit bez ztráty státní podpory a bez povinnosti dokládat použití naspořených prostředků.

| Žebříček stavebního spoření |

| | Kalkulačka stavebního spoření | | | Sjednání stavebního spoření | |

Ohodnoťte vaše stavební spoření

Máte sjednané stavební spoření? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaším stavebním spořením. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

Velké srovnání termínovaných vkladů: Sazby v lednu stagnují, kde uložit peníze nejvýhodněji?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

|

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Nejlepší spořicí účty a termínované vklady v lednu 2026

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

|

všechny články v rubrice

|