Produkt Penze s garancí reaguje na to, co klienti od spoření na důchod očekávají

Přestože diskuze o

nedávno spuštěné důchodové

reformě probíhá již několik měsíců,

většina průzkumů realizovaných mezi občany

poukázala na neradostnou realitu, že o možnostech

spoření na důchod mají naprosto

nedostatečné informace. Ve valné

většině se tedy při rozhodování

spolehnou na doporučení svého

pojišťovacího poradce. Přestože diskuze o

nedávno spuštěné důchodové

reformě probíhá již několik měsíců,

většina průzkumů realizovaných mezi občany

poukázala na neradostnou realitu, že o možnostech

spoření na důchod mají naprosto

nedostatečné informace. Ve valné

většině se tedy při rozhodování

spolehnou na doporučení svého

pojišťovacího poradce.

Kooperativa proto oslovila téměř 700 svých

pojišťovacích poradců, aby zjistila, co jejich

klienti od spoření na důchod

očekávají. Jedná se o poradce,

kteří úspěšně

prodávají životní

pojištění a současně jsou oprávněni

prodávat i produkty II. pilíře.

Co klienti od

spoření na důchod očekávají?

Jednoznačně nejvíce respondentů (85 %) uvedlo garanci

návratnosti a zhodnocení vkladů. Na

druhém místě v žebříčku důležitosti

zazněla nezávislost na politické situaci (78 %),

třetí místo obsadila flexibilita (75 %), tedy

možnost jednorázové výplaty na konci

spoření, možnost vybírat část

naspořených prostředků v průběhu spoření nebo

možnost úpravy výše

platby.

Alternativní

nabídka ke II. pilíři od Kooperativy

Zdroj:

Kooperativa

Na základě tohoto průzkumu Kooperativa připravila

nový produkt s jednoduchými

podmínkami, který je zaměřený na

zodpovědné klienty. Nové

pojištění nese název PENZE S

GARANCÍ a navazuje na univerzální

životní pojištění PERSPEKTIVA.

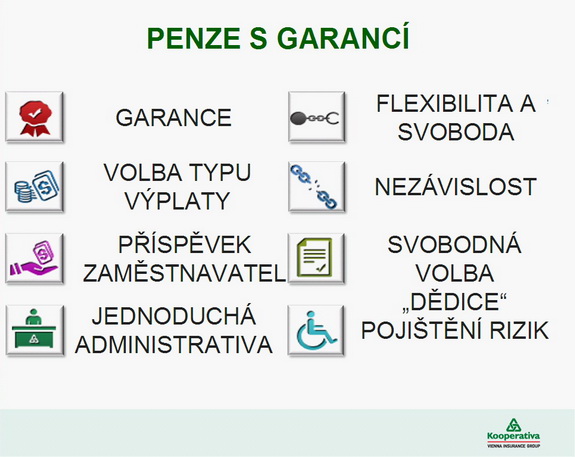

Možné

přínosy PENZE S GARANCÍ:

Hlavní přínosem PENZE S GARANCÍ je

garantované zhodnocení vložených

prostředků, a to minimálně ve výši

technické úrokové míry 2,4

% p.a. Kooperativa k ní navíc ještě

připisuje podíl na zisku, takže například za

poslední 4 roky klienti získali každoročně

výnos ve výši 4 %. Zároveň

PENZE S GARANCÍ nabízí i možnost

investování do 10 tržních fondů.

Druhou zásadní výhodou je flexibilita,

kterou klienti velmi oceňují; mohou měnit

výši pojistného, případně

si peníze v průběhu pojištění

vybírat nebo dokonce platby po dohodě s

pojišťovnou přerušit. Za zmínku

stojí i další

výhodná vlastnost životního

pojištění: pojistné plnění

si pojištěný může nechat vyplatit

jednorázově, nebo může zažádat o

výplatu pravidelného důchodu, přičemž si z obou

variant může vybrat až do konce pojistné doby.

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|