Dlouhodobý investiční produkt: Proč nechtějí mladí dlouhodobě investovat?

| 29.5.2025 | Veronika Křivská, zpráva ČPP Servis | foto: Pexels | |

Povědomí o dlouhodobém investičním produktu, který má motivovat k zajištění na důchod, zůstává podle průzkumu v České republice zatím nízké. Výsledky zároveň upozorňují na malou důvěru ve fondy mezi méně vzdělanými skupinami a staršími věkovými kategoriemi. V článku vám přinášíme nejen výsledky průzkumu, ale i informace o Dlouhodobém investičním produktu. Povědomí o dlouhodobém investičním produktu, který má motivovat k zajištění na důchod, zůstává podle průzkumu v České republice zatím nízké. Výsledky zároveň upozorňují na malou důvěru ve fondy mezi méně vzdělanými skupinami a staršími věkovými kategoriemi. V článku vám přinášíme nejen výsledky průzkumu, ale i informace o Dlouhodobém investičním produktu.

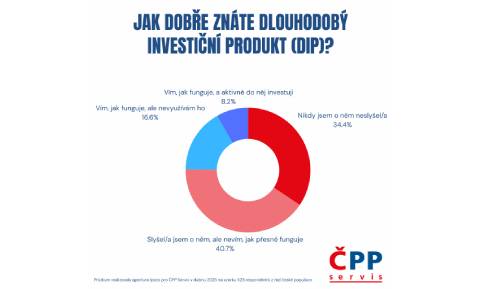

Podle průzkumu agentury Ipsos pro ČPP Servis o Dlouhodobém investičním produktu (DIP) nikdy neslyšelo 34,4 % respondentů, dalších 40,7 % pojem sice zaznamenalo, ale nerozumí jeho principu.

Z průzkumu rovněž vyplývá, že do fáze skutečné investice se dostává jen zlomek populace. Pouze 16,6 % dotázaných tvrdí, že rozumí základům tohoto produktu, ale nevyužívá ho, a jen 8,2 % do něj aktivně investuje.

Infografika: Povědomí o Dlouhodobém investičním produktu

Autor: ČPP Servis

„Po více než roce fungování DIP více jak 3/4 respondentů neví, jak DIP funguje a více jak 1/3 dokonce ani neví, že nějaký takový produkt existuje. Tady se dle mého názoru jasně promítá neochota státu otevřeně komunikovat nepopulární témata související s rolí státu při zajištění životní úrovně svých občanů ve stáří. A taktéž neochota některých občanů se o tato témata zajímat,“ říká Petr Pokorný, ředitel divize Poradenství ve společnosti ČPP Servis.

Největší generační rozdíl se ukazuje u mladých lidí (18 – 26 let) – celá čtvrtina z nich tvrdí, že principu DIP rozumí, což je nejvyšší hodnota mezi všemi věkovými kategoriemi. Paradoxně však právě v této skupině najdeme nejnižší podíl těch, kteří do DIP skutečně investují, a to jen 5,6 %. Přitom pro nejmladší kategorii je vstup do produktu z finančního hlediska nejvýhodnější.

Proč nemají mladí lidé o investování na důchod zájem?

„Znepokojující výsledky ukazují, že i přes rostoucí informovanost mladších ročníků zůstává jednou z hlavních překážek nízká motivace k dlouhodobému investování. Mnozí upřednostňují okamžité výdaje před budoucím zajištěním, přestože začít ve 25 letech znamená díky delšímu horizontu a složenému úročení výrazně výhodnější podmínky než při vstupu o dvacet let později,“ doplňuje Petr Pokorný.

Nemovitostní fondy jako jistota, akcie lákají mladé

Z hlediska preferencí investičních fondů pro zajištění na důchod jednoznačně dominují nemovitostní fondy (celkově 41,7 %), zejména u starší generace.

Mladší investoři (18 – 26 let) naopak výrazně častěji preferují akciové fondy (54,2 %). Důvěra v investiční fondy obecně výrazně klesá s věkem i nižší úrovní vzdělání.

Dále více než čtvrtina lidí ve věku 45 – 65 let (27 %) nevěří žádnému typu fondu, podobně jako téměř třetina respondentů se základním vzděláním (31 %) a skeptičtější jsou v tomto ohledu i ženy (25,7 %).

Infografika: Investování do investičních fondů

Autor: ČPP Servis

„Preference typů fondů se silně liší podle věku a míry finanční gramotnosti. Starší generace logicky tíhne k nemovitostem, které vnímají jako stabilní a hmatatelné zajištění. Naopak mladí lidé se nebojí dynamičtějších akciových nebo alternativních fondů, což může souviset s delším investičním horizontem a vyšší ochotou podstoupit riziko. Střední generace se pak častěji snaží o kompromis – hledají vyvážená portfolia, která kombinují stabilitu i potenciál růstu, například smíšené fondy,“ komentuje Petr Pokorný.

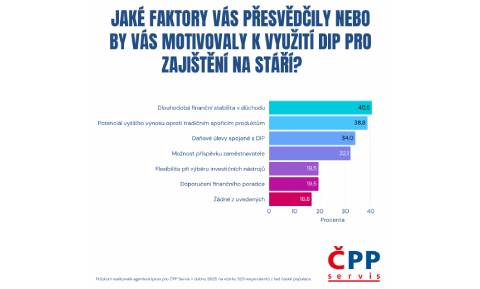

Co Čechy motivuje investovat do DIPu?

Hlavní motivací pro založení DIPu je pro většinu respondentů snaha o zajištění finanční stability v důchodu a vyšší výnos oproti běžnému spoření. Daňové úlevy či příspěvek od zaměstnavatele jsou podnětem zhruba pro třetinu populace.

Infografika: Využití Dlouhodobého investičního produktu

Autor: ČPP Servis

Průzkum realizovala agentura Ipsos Instant Research pro ČPP Servis v dubnu 2025 na vzorku 523 respondentů z řad české populace.

Co je Dlouhodobý investiční produkt a jaké má parametry?

Dlouhodobý investiční produkt je finanční nástroj zavedený v roce 2024, který umožňuje jednotlivcům spořit a investovat na důchod s daňovým zvýhodněním. DIP rozšiřuje možnosti dlouhodobého investování o větší flexibilitu při volbě aktiv a investiční strategie.

Kdo může DIP využít?

DIP je určen všem fyzickým osobám, které chtějí spořit na důchod s využitím daňových úlev. Produkt je vhodný zejména pro osoby, které preferují aktivní správu svých investic a hledají alternativu k doplňkovému penzijnímu spoření.

Jaké jsou hlavní výhody DIP?

- Daňové zvýhodnění – vklady na DIP lze odečíst od daňového základu až do výše 48 000 Kč ročně, což přináší maximální daňovou úsporu 7 200 Kč.

- Příspěvky zaměstnavatele – zaměstnavatel může přispívat až 50 000 Kč ročně, přičemž tyto příspěvky jsou osvobozeny od daně a pojistného.

- Široké investiční možnosti – investor si může vybrat z podílových fondů, ETF, akcií, dluhopisů, vkladových účtů a dalších investičních nástrojů.

- Flexibilita – investor může měnit složení svého portfolia a volit strategii podle svého rizikového profilu a investičních cílů.

Jaké jsou podmínky pro získání daňových výhod?

- Prostředky musí být investovány minimálně 10 let.

- Výběr prostředků je možný nejdříve v roce dosažení 60 let věku.

Co se stane při předčasném výběru?

Pokud investor vybere prostředky před splněním podmínek, ztrácí nárok na daňové úlevy a musí zpětně doplatit odpovídající daň. Mohou být účtovány poplatky za předčasný výběr, jejich výše závisí na konkrétním poskytovateli.

Více informací naleznete na Finparádě v sekci Poradna

Jak vidí DIP odborníci?

Vedle žebříčku Doplňkového penzijního spoření (DPS), který odborníci ze společnosti Scott & Rose, která je provozovatelem finančního portálu Finparáda.cz, dlouhodobě sledují a vyhodnocují, zařadili ještě zcela unikátní žebříček Dlouhodobého investičního produktu (DIP).

„Hodnocení Dlouhodobého investičního produktu probíhá ve spolupráci s projektem finanční gramotnosti Eligot. V rámci tohoto projektu jsou pravidelně monitorovány nabídky více jak třicítky DIPů, které mají licenci od ČNB. Analyzujeme ceníky poplatků, obchodní podmínky, rozsah možnosti investování, klientskou přívětivost a transparentnost produktu a pomocí unikátního matematického modelu je počítán ukazatel efektivity jednotlivých produktů pod označením Sporoindex,“ říká Michal Mošnička, ředitel společnosti Scott & Rose, která je provozovatelem finančního portálu Finparáda.cz.

Aktuální žebříček DIP na Finparádě

V této tabulce naleznete aktuální žebříček pěti DIPů umístěných na předních místech žebříčku, které jsou hodnoceny na základě cenové výhodnosti, digitalizace produktu, rozsahem nabídky produktů, transparentnosti nabídky a jednoduchosti produktu pro klienty. Metodika je uvedena zde.

| Pořadí | Společnost | Hodnocení | | 1. | Patria Finance |  | | 2. | Raiffeisenbank |  | | 3. | WOOD Retail Investments (Portu) | | | 4. | Fio banka | | | 5. | Fondee |  | Zdroj: Finparáda.cz

Podrobnější informace o pětici výše zmíněných společnostech, které nabízejí výhodné produkty naleznete ve článku ZDE.

A co dodat závěrem? Důchodové zabezpečení zůstává individuální volbou

Doplňkové penzijní spoření i Dlouhodobý investiční produkt představují možnosti, jak si včas a postupně budovat finanční rezervu na stáří. Každý z produktů má své specifické výhody a oslovuje jiný typ zájemce – zatímco DPS nabízí jednodušší strukturu a státní podporu, DIP přináší širší investiční možnosti a větší flexibilitu.

Výsledky průzkumu však ukazují, že klíčovým faktorem zůstává především dostatečná informovanost a schopnost orientovat se ve finančních produktech. Bez ohledu na zvolenou formu spoření je zřejmé, že včasné rozhodnutí a dlouhodobé plánování hrají zásadní roli při zajištění důstojného důchodu.

| Žebříček penzijních fondů a DIP |

| | Kalkulačka penze | | | Sjednání penzijního spoření | |

reklama

|

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Nejlepší spořicí účty a termínované vklady v lednu 2026

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

|

všechny články v rubrice

|