Refixace pětileté hypotéky zvýší splátku

| 30.10.2024 | Valerie Koubová, zpráva: Generali Investments | foto: Stock | |

Splácet hypotéku si nebude moci po refixaci úrokové sazby dovolit pětina Čechů. O 2000 Kč navíc si může dovolit platit pouze třetina lidí. Co dalšího vyplývá z průzkumu společnosti Generali Investmenst? Splácet hypotéku si nebude moci po refixaci úrokové sazby dovolit pětina Čechů. O 2000 Kč navíc si může dovolit platit pouze třetina lidí. Co dalšího vyplývá z průzkumu společnosti Generali Investmenst?

Pětina Čechů, která aktuálně financuje nákup vlastního bydlení pomocí hypotéky, si v případě navýšení měsíční splátky nebude moci dovolit její splácení. „Skončení fixace hypotéky se každoročně týká desetitisíců domácností. I když aktuálně dochází k postupnému klesání úrokových sazeb, v porovnání s dobou před pěti lety, kdy mnozí respondenti své hypotéky uzavírali, jde o nárůst téměř o tři procenta. To se v konečném navýšení splátky projeví výrazně“, komentuje výsledky průzkumu Marek Bečička, ředitel Real Assets Generali Investments CEE.

Přes třetina Čechů si bude moci dovolit připlatit do 2 000 Kč měsíčně, další více než pětina ve svém rozpočtu dokáže najít až o 5 000 Kč navíc. Přes 3 % respondentů uvažuje v případě zvýšení úrokových sazeb o prodeji nemovitosti a přestěhování se do nájmu.

Zdroj: Průzkum Instant Research pro Generali Investments CEE

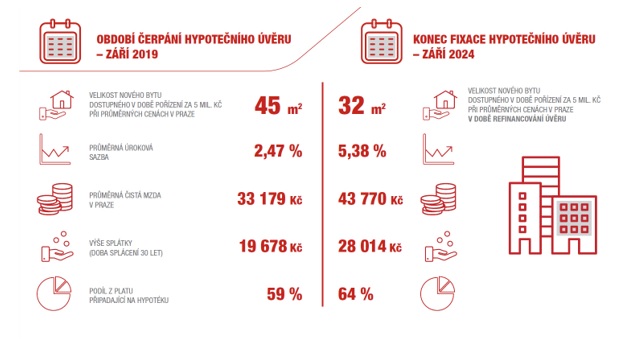

V porovnání se zářím 2019 stoupla průměrná úroková sazba z 2,47 na 5,38 %. Zatímco zájemci o vlastní bydlení v hlavním městě si tak před pěti lety mohli při fixaci na 30 let za 5 milionů korun s měsíční splátkou necelých 20 000 Kč pořídit byt v novostavbě o výměře 45 m2 , letos by za stejných podmínek dosáhli už jen na byt s metráží 32 metrů čtverečních a měsíčně si připlatili necelých 10 tisíc korun.

„V pětiletém horizontu se změnil rovněž podíl platu, který na podobnou hypotéku kupující musí vynaložit. V roce 2019 představovala splátka 59,31 %. Letos už stoupla na 64 % průměrné měsíční čisté mzdy v Praze“, komentuje Bečička.

Zdroj: ČSÚ, Hypoindex.cz, Deloitte.cz, výpočty Generali Investments CEE

Češi pokles úrokových sazeb spíše neočekávají. Přes třetina respondentů naopak očekává opětovný růst a přes 40 % se domnívá, že do dalšího kalendářního roku budou sazby stagnovat. Skepse panuje mezi Čechy i při očekávání poklesu cen nemovitostí. „Realitní trh se oproti vývoji z minulých let stabilizoval a začíná oživovat. Ceny nemovitostí prošly po turbulentních letech mírnou korekcí a úrokové sazby začínají klesat. To povede k tomu, že klesající úrokové sazby zpřístupní hypotéku více zájemcům a ceny opět porostou“, uvádí Bečička.

O odklad splátek zatím Češi nežádají Letošní pokles úrokových sazeb nabízel možnost k vyjednávání snížení měsíční splátky úrokové míry v rámci běžící fixace. Na svou banku se s takovou žádostí obrátilo 11 % respondentů, kteří aktuálně splácí hypotéku. Více než polovině banka vyšla vstříc a splátku snížila. Z těch, kteří banku oslovili, ale vstříc jim nevyšla, plánuje téměř polovina změnit poskytovatele hypotéky. Necelá čtvrtina jednání teprve plánuje. „Přes 60 % respondentů se ale na vyjednávání výhodnější splátky ani nechystá, doba na to však je více než vhodná“, dodává na závěr Bečička.

| Žebříček hypotečních úvěrů |

| | Kalkulačka hypotečních úvěrů | | | Sjednání hypotečního úvěru | |

Máte sjednanou hypotéku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší hypotéku. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

všechny články v rubrice

|