Aktuální data z hypotečního trhu: Hypotéky zakončily minulý rok ve formě, co nás čeká letos?

| dnes 6:00 | Veronika Křivská, zpráva: ČBA | foto: Hyponamíru | |

V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru

a srovnání hypotečních úvěrů naleznete v našem článku.

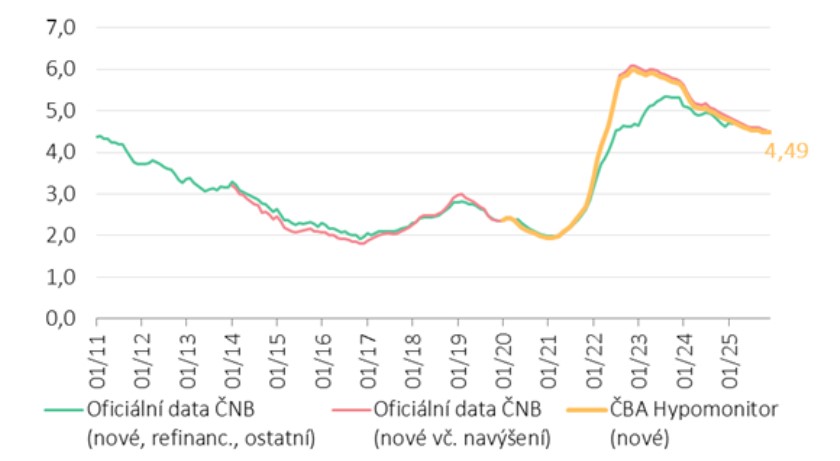

Průměrná realizovaná úroková sazba u nových hypoték v prosinci stoupla na 4,49 % z listopadových 4,48 %. Její prosincová úroveň je tak o 0,31 procentního bodu níže než 4,8% sazba před rokem.

Pro srovnání průměrná hodnota hypoteční sazby v roce 2024 dosáhla 5,07 % v porovnání se sazbou 5,81 % v roce 2023.

„Závěr prosince si navzdory Vánocům udržel silné bezmála 30 miliardové tempo tvorby nových hypotečních úvěrů. A zatímco tržní úrokové sazby polevily tlak na stabilní hypoteční úrokovou sazbu, tak pokračující svižné tempo průměrné výše hypotéky asi udrží centrální banku ve střehu, jak v oblasti úrokových sazeb, tak makro obezřetnostních opatření,“ uvádí Jaromír Šindel, hlavní ekonom České bankovní asociace.

Kolik hypoték si lidé v prosinci sjednali?

Počet nových hypoték v prosinci nepatrně meziměsíčně poklesl na 6 366 kusů, což je ovšem o 25 % více než před rokem.

Dynamika počtu nových hypoték z posledních tří měsíců, tedy za říjen až prosinec implikuje jejich letošní nárůst, tj. v roce 2026, na téměř 80 tisíc kusů. To by bylo téměř o 5 % více než přes 76 tisíc kusů zaznamenaných v roce 2025 (+23,5 % meziročně). Ovšem i tak by letošní počet zůstal pod průměrnými počty okolo 95 tisíc z let 2016 až 2018 či pod 114 tisíci z roku 2021.

| říjen 2024 | říjen 2025 | listopad

2024 | listopad

2025 | prosinec 2024 | prosinec 2025 | Nové hypotéky

(bez refinancování) | 5757 | 6769 | 5620 | 6413 | 5110 | 6366 | Objem nových hypoték

(bez refinancování) | 21,80 mld. | 29,40 mld. | 21,56 mld. | 28,11 mld. | 19,74 mld. | 28,59 mld. | | Objem refinancovaných úvěrů | 3,72 mld. | 7,78 mld. | 3,71 mld. | 7,48 mld. | 3,24

mld. | 7,15

mld. | Zdroj: ČBA Hypomonitor

Objem externě a interně refinancovaných a navýšených úvěrů si zachoval vysoký podíl na hypotečním trhu, i když v prosinci jejich objem poklesl na 8,5 mld. Kč. Ovšem to je o 117 % více než průměrných 3,9 miliardy refinancovaných měsíčně v roce 2024 a téměř čtyřnásobek průměrných refinancovaných 2,2 miliardy v roce 2023.

Celkově banky a stavební spořitelny v prosinci poskytly nové a refinancované hypotéky v objemu 37,1 mld. Kč, což je o 0,1 % více než před měsícem. Jejich celkový objem tak v právě uplynulém roce dosáhl 406 mld. Kč, což představuje 48% nárůst ve srovnání s rokem 2024.

Průměrná hypoteční sazba v prosinci neznatelně stoupla na 4,49 %

V prosinci došlo ke stabilizaci tržních úrokových sazeb na vyšší úrovni, ale průměrná realizovaná úroková sazba u nových hypoték v prosinci nepatrně vzrostla na 4,49 % z listopadových 4,48 %.

Její prosincová úroveň je tak o 0,31 procentního bodu níže než 4,8% sazba před rokem, což snižuje měsíční splátky hypotéky přibližně o 0,9 % čistého příjmu žadatele, tedy o osm set korun.

Zdroj: ČBA Hypomonitor

Pro srovnání průměrná hodnota hypoteční sazby v roce 2024 dosáhla 5,07 % v porovnání se sazbou 5,81 % v roce 2023.

Jak hodnotí minulý rok české banky a co očekávají v roce 2026?

Za celý rok 2025 poskytly banky a stavební spořitelny nové hypoteční úvěry v objemu 321 miliard Kč. To je o 93 miliard korun více než 228 miliard vytvořených v roce 2024. Tento meziroční skok odpovídá 41% nárůstu. K tomu se navíc refinancovaly hypotéky v rozsahu 85 miliard Kč a celý hypoteční trh tak v roce 2025 narostl na 406 miliard Kč z 275 miliard v roce 2024.

„Rok 2025 se stal z pohledu objemu hypoték druhým nejúspěšnějším v třicetileté historii hypotečního trhu v Česku. Vzhledem k nedostatečné nabídce bytů i domů a jejich pomalé výstavbě, pozitivnímu prostředí pro růst ekonomiky, bezprecedentnímu zvýšení reálných mezd v minulých letech a odložené poptávce po vlastním bydlení očekáváme pro letošní rok asi třináctiprocentní meziroční růst objemu hypoték na přibližně 432 miliard korun. Zatímco trh hypoték by měl růst dvouciferně, tak u cen nemovitostí předpokládáme zpomalení roční dynamiky na vyšší jednociferné hodnoty,“ říká Martin Vašek, generální ředitel a předseda představenstva ČSOB Hypoteční banky a ČSOB Stavební spořitelny.

„Za loňský rok jsme podruhé v řadě dosáhli historicky nejlepšího výsledku z hlediska počtu i objemu nových hypoték. Tento úspěch potvrzuje nejen postupné oživení poptávky, ale i naši silnou pozici na trhu. Stabilizace úrokových sazeb přinesla větší jistotu klientům a podpořila jejich rozhodování. Pokud nedojde k výraznému negativnímu šoku v podobě vyšších tržních zdrojů na mezibankovním trhu, očekáváme, že pozitivní trend bude pokračovat i v roce 2026,“ očekává Zdeňka Kovářová, manažerka hypoték, UniCredit Bank.

Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Následující tabulka uvádí současnou nabídku/srovnání hypotečních úvěrů u vybraných bank na českém trhu na základě modelového příkladu za těchto podmínek: nově sjednaný (nerefinancovaný) účelový hypoteční úvěr (koupě nemovitosti) ve výši 3,5 mil. Kč, při minimální úrokové sazbě do 80 % LTV s fixací na 3 roky a splatností 30 let. Banky jsou seřazeny abecedně.

| Banka | Listopad 2025* | Prosinec 2025** | Leden 2026*** | | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | | Air Bank | 4,39 % | 17 506 Kč | 4,39 % | 17 506 Kč | 4,39 % | 17 506 Kč | | Česká spořitelna | 4,59 % | 18 061 Kč | 4,59 % | 18 061 Kč | 4,59 % | 18 059 Kč | | ČSOB /ČSOB Hypoteční banka | 4,94 % | 18 661 Kč | 4,94 % | 18 661 Kč | 4,94 % | 18 661 Kč | | Fio banka | 4,18 % | 17 075 Kč | 4,18 % | 17 075 Kč | 4,18 % | 17 075 Kč | | Komerční banka | 4,59 % | 17 922 Kč | 4,59 % | 17 922 Kč | 4,59 % | 17 922 Kč | | mBank | 4,79 % | 18 342 Kč | 4,79 % | 18 342 Kč | 4,79 % | 18 342 Kč | MONETA Money Bank

| 4,19 % | 17 095 Kč | 4,19 % | 17 095 Kč | 4,19 % | 17 095 Kč | | Partners Banka | 4,59 % | 17 922 Kč | 4,59 % | 17 922 Kč | 4,59 % | 17 922 Kč | | Raiffeisenbank | 4,34 % | 17 403 Kč | 4,34 % | 17 403 Kč | 4,34 % | 17 403 Kč | | UniCredit Bank | 4,29 % | 17 300 Kč | 4,39 % | 17 506 Kč | 4,49 % | 17 713 Kč | Zdroj: webové kalkulačky bank k datu k 27.11.2025*, 28.12.2025** a 20.1.2026***

Tradiční bankovní domy sázejí na specifické výhody. Komerční banka láká na jednotnou úrokovou sazbu bez ohledu na výši úvěru, splatnost až do 75 let a optimalizaci nákladů pro vybrané OSVČ.

Česká spořitelna motivuje k udržitelnosti zvýhodněnou sazbou pro energeticky úsporné domy (PENB A/B) a hradí poplatky za katastr i expresní čerpání, přičemž u podnikatelů umí počítat příjem z obratu.

ČSOB Hypoteční banka pak nabízí předschválené limity na základě obratů na účtu, individuální posuzování příjmů u specifických profesí a u novostaveb umožňuje čerpání až 500 tisíc korun nad aktuální hodnotu zástavy.

Kromě „velké trojky“ (Česká spořitelna, Komerční banka a ČSOB) se na trhu prosazují i další hráči jako Moneta Money Bank nebo Air Bank, kteří sázejí na digitalizaci a transparentnost sazeb.

Pro žadatele je zásadní sledovat zejména RPSN (roční procentní sazbu nákladů), která v sobě zahrnuje poplatky za odhad nemovitosti, čerpání úvěru či vedení účtů.

Co dodat závěrem?

Začátek roku 2026 potvrzuje pokračující silný zájem o hypotéky, který podporují stabilizované úrokové sazby pohybující se převážně v pásmu kolem 4 – 4,5 % a stále rostoucí reálné příjmy domácností. Dostupnost bydlení však zůstává omezená kvůli nedostatečné nabídce nových bytů a domů, což nadále drží ceny nemovitostí vysoko.

Hypoteční trh tak vstupuje do roku 2026 v dobré kondici, avšak bez výrazného zlepšení dostupnosti vlastního bydlení pro širší část populace.

| Žebříček hypotečních úvěrů |

| | Kalkulačka hypotečních úvěrů | | | Sjednání hypotečního úvěru | |

Máte sjednanou hypotéku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší hypotéku. Hodnotit můžete ZDE.

|

všechny články | |

Dále v rubrice

všechny články v rubrice

|