Jak se Češi připravují na stáří?

| 26.6.2024 | Tomáš Smetana, zpráva Generali Investments | foto: Depositphotos | |

Mezi Čechy panuje strach z nedostatku financí v důchodu. Na důstojné stáří se nepřipravuje více než třetina lidí, přičemž více než polovina z nich proto, že na to aktuálně nemá dostatek finančních prostředků. Vyplývá to z již čtvrtého ročníku průzkumu společnosti Generali Investments. Kam nejvíce Češi ukládají peníze na stáří nebo jak reagují na nový dlouhodobý investiční produkt (DIP) se dozvíte v našem článku. Mezi Čechy panuje strach z nedostatku financí v důchodu. Na důstojné stáří se nepřipravuje více než třetina lidí, přičemž více než polovina z nich proto, že na to aktuálně nemá dostatek finančních prostředků. Vyplývá to z již čtvrtého ročníku průzkumu společnosti Generali Investments. Kam nejvíce Češi ukládají peníze na stáří nebo jak reagují na nový dlouhodobý investiční produkt (DIP) se dozvíte v našem článku.

Celkem 79 % Čechů má obavy, zda bude mít dostatek financí v důchodu. I přes to se 36 % lidí na důstojné stáří v současné době nepřipravuje. Důvodem je pro 51 % Čechů aktuální nedostatek finančních prostředků.

Mladí zatím na důchod nespoří

V přístupu k zabezpečení na důchod panují rozdíly mezi mladými a staršími Čechy. Téměř polovina mladých se na důchod nepřipravuje vůbec, neboť je penze z jejich pohledu příliš daleko. Oproti tomu starší ročníky potřebu spořit na důstojné stáří vnímají intenzivněji. Pokud se na důchod nepřipravují, pak je to hlavně z důvodu nedostatku finančních prostředků.

„Když se podíváme na výsledky průzkumu podrobněji, všimneme si, že Češi na důchod spoří až v momentě, kdy se penze blíží. To spolu s preferencí konzervativních spořicích produktů nepředstavuje nejšťastnější strategii. Z hlediska přípravy na důchod jsou dynamické investiční instrumenty nejvhodnější a nejmladší ročníky z nich díky dlouhému investičnímu horizontu mohou vytěžit nejvíce. Výnosový potenciál dynamických instrumentů vysoce překračuje tradiční spořicí produkty, a zároveň nabízí možnost diverzifikace rizika do různých aktiv a tím dokážou zajistit výnosy pro investory i v období ekonomických výkyvů a nejistoty,“ uvádí Petr Mederly, obchodní ředitel Generali Investments CEE.

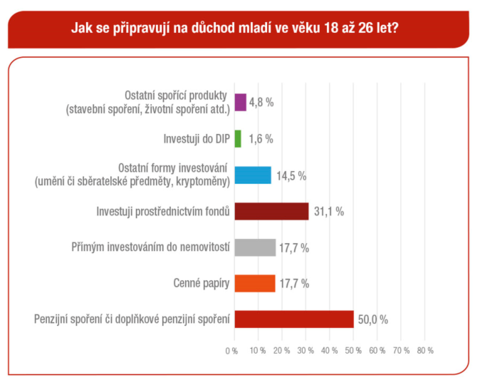

Mezi mladými jsou investice do fondů nejpopulárnější formou přípravy na důchod. Preferuje je více než 33 % z nich. Naopak, nejméně je láká stavební spoření či životní spoření. Ty volí pouze 5 % mladých. Zatímco u padesátníků a šedesátníků tyto instrumenty uvedlo 38 % respondentů.

Srovnání doplňkového penzijního spoření najdete na Finparádě zde

Jak se na důchod připravují mladí

Autor: Průzkum Instant Research pro Generali Investments CEE = Pro zvětšení klikněte na obrázek =

Mezi Čechy vládne penzijko

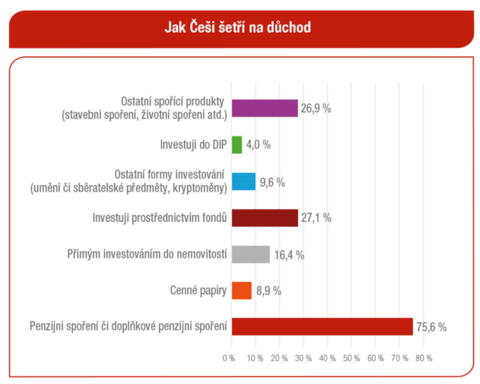

Jako nejvhodnější způsob pro ukládání peněz na důchod volí 76 % Čechů penzijní spoření či doplňkové penzijní spoření. Investováním do fondů se na důchod připravuje 27 % lidí. Více než čtvrtina Čechů pro zabezpečení na důchod používá ostatní spořicí produkty, jako je stavební spoření či životní spoření. Na investování do nemovitostí spoléhá 16 % respondentů.

Investování do fondů jako vhodnou volbu přípravy na stáří volí bezmála třetina českých mužů, žen poté o devět procentních bodů méně. Také investice do cenných papírů volí o devět procentních bodů více muži než ženy. Rozdíly lze sledovat také v přípravě na penzi například skrze investice do kryptoměn, ty využívá pouze 5 % českých žen. Co se týká penzijního spoření či ostatních spořicích účtů, zde investují muži i ženy velmi podobným poměrem.

Jak Češi šětří na důchod

Autor: Průzkum Instant Research pro Generali Investments CEE = Pro zvětšení klikněte na obrázek =

Jak reagují Češi na DIP?

Téma důstojného stáří je v České republice hojně diskutované. Státem odstartovaný dlouhodobý investiční produkt (DIP) však Čechy zatím příliš neláká. Dle průzkumu Generali Investments jej doposud využívá pouze 6 % Čechů. Mezi mladými je to však bezmála desetina. Nad využitím DIP uvažuje dle průzkumu 16 % Čechů, které na něm láká především daňová úspora, možnost samostatně rozhodovat o svých investicích či nízké poplatky.

Co ale stojí za nezájmem Čechů o DIP? Pro více než třetinu z nich je to nedostatek volných finančních prostředků. Bezmála třetina Čechů se v nabídce DIPů poté nevyzná. Dalších 23 % z nich dokonce neví, co to DIP znamená.

„Potenciál 16 procent dospělé populace, která o investování do DIP aktuálně uvažuje, není zanedbatelný. Reálně se bavíme o vyšších stovkách tisíc potenciálních klientů. DIP je stále novým produktem, který při implementaci naráží na řadu problémů. Například mnozí zaměstnavatelé neumí příspěvky do DIPů zprocesovat. V tomto kontextu je aktuálních 6 procent Čechů za půl roku od zavedení DIP uspokojivý výsledek,“ uvádí Martin Pohl, portfolio manažer z Generali Investments CEE.

| Žebříček doplňkového penzijního spoření |

| | Kalkulačka doplňkového penzijního spoření | | | Sjednání penzijního spoření | |

všechny články | |

Dále v rubrice

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

|

Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

|

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

všechny články v rubrice

|