Češi v dobách krize omezili své výdaje a hodlají v tom pokračovat. Na spoření však některým moc nezbývá

| 23.2.2024 | Tomáš Smetana, zpráva Provident | foto: Pixabay | |

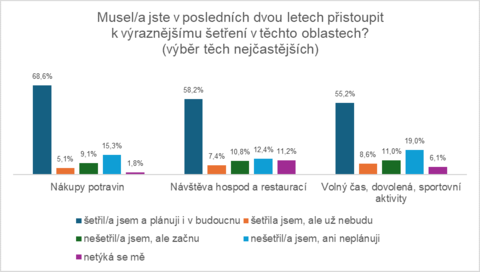

Češi podle nového průzkumu chtějí i nadále držet běžné životní výdaje na uzdě. Stejně jako v uplynulých dvou letech nejčastěji plánují šetřit na nákupech potravin i oblečení. Úspory se dotknou třeba i návštěv restaurací a hospod, které plánuje omezit 69 % lidí. Zatímco k osekávání výdajů přistupuje stále větší počet lidí, v oblasti spoření značná část ještě pokulhává. Češi podle nového průzkumu chtějí i nadále držet běžné životní výdaje na uzdě. Stejně jako v uplynulých dvou letech nejčastěji plánují šetřit na nákupech potravin i oblečení. Úspory se dotknou třeba i návštěv restaurací a hospod, které plánuje omezit 69 % lidí. Zatímco k osekávání výdajů přistupuje stále větší počet lidí, v oblasti spoření značná část ještě pokulhává.

Uplynulé dva roky provázené vysokou inflací i všeobecným zdražováním dovedly Čechy k výraznému omezení výdajů. Průzkum ukázal, že v oblasti šetření zůstávají plány Čechů prozatím neměnné. „Respondenti v posledním průzkumu z konce roku 2023 obecně vyjadřovali mírný optimismus z finančních výhledů do roku nadcházejícího, přesto nadále zůstávají spíše obezřetní a plánují pokračovat v šetření,“ uvádí Petr Javůrek, hlavní finanční analytik Provident Financial, a dodává: „Samotné nákupní i spotřebitelské chování se ale samozřejmě může měnit i s ohledem na vývoj inflace, která by podle ekonomických předpovědí měla postupně klesat.“ Podle průzkumu lidé plánují nejvíce krotit výdaje za nákupy potravin (78 %), návštěvy hospod a restaurací (69 %) či volnočasové, sportovní aktivity a dovolenou (66,3 %).

Šetření ve vybraných oblastech

Autor: Provident Financial = Pro zvětšení klikněte na obrázek =

Premianty v šetření jsou lidé od 27 do 35 let

Nákupy potravin a drogerie, obnova šatníku i návštěva hospod a restaurací. To je trojice aktivit, na kterých Češi v posledních dvou letech šetřili nejčastěji. Premianty v úsporách jsou v tomto ohledu lidé ve věku od 27 do 35 let, kteří si ve všech uvedených oblastech utahovali opasky nejvíce. Například na nákupech oblečení a obuvi šetřilo 83,2 % respondentů v této věkové kategorii, což je ve srovnání s celorepublikovým průměrem o 10 p. b. více. Naproti tomu nejméně se omezovali nejmladší respondenti od 18 do 26 let. Těm se sice ze všeho nejvíce dařilo krotit nákupy oblečení a obuvi, i tak ale v porovnání s kategorií 27–35 let tyto položky omezilo o 16 p. b. mladých méně. V regionálním srovnání na potravinách a oblečení nejvíce šetřili lidé ve Zlínském kraji, přičemž na potravinách šetřila většina (85, 7 %). Nejméně na uvedených položkách šetřili lidé v Praze. Návštěvu restauračních zařízení si zase nejčastěji odpírali lidé v Karlovarském kraji, kde omezení této aktivity uvedly tři čtvrtiny lidí (73,6 %).

Přehled spořicích účtů na Finparádě najdete zde

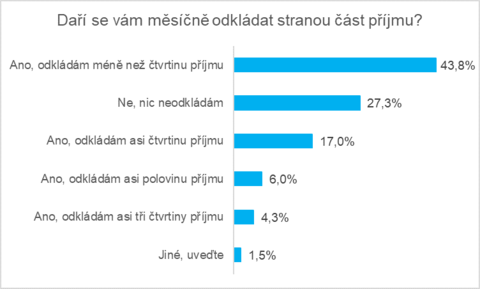

Spoření je doménou střední generace. Polovina lidí do 35 let neodkládá nic

Zatímco k šetření Češi přistupují stále častěji, v oblasti spoření značná část ještě pokulhává. Více než 27 % lidí totiž uvedlo, že si ze svého příjmu neodkládá vůbec nic. Téměř polovině z těch, kteří nějakou část příjmu odkládají, se daří spořit méně než 25 % příjmu. O něco více, tedy čtvrtinu pak odkládá 17 % lidí. V rámci generačního srovnání si v oblasti spoření nejlépe vedou lidé ve věkové skupině 45–53 let, protože nějakou část příjmu si pravidelně odkládají téměř tři čtvrtiny z nich. Nejméně pak spoří lidé do 35 let. V této věkové skupině si nic neodkládá více než polovina. Pokud jde o srovnání muži versus ženy, vítězí v oblasti spoření mužská část populace. Alespoň nějakou část platu si pravidelně odkládá více než 76 % z nich. U žen je to 66 %.

Odkládání části příjmu

Autor: Provident Financial = Pro zvětšení klikněte na obrázek =

Průzkum se zaměřil také na to, jak jsou lidé spokojení s částkou, kterou si odkládají. Třetina těch, co spoří, není s odkládanou částkou spokojená. Polovina spořících je s odkládanou sumou aktuálně v pohodě, ale chtěla by spořit více. Nejméně spokojení s částkou, kterou měsíčně odkládají, jsou lidé ve středním věku od 36 do 53 let věku.

Zlepšit ve spoření se v budoucnu chtějí ti nejmladší z respondentů. Více než polovina spořících v této věkové kategorii přitom uvedla, že by do budoucna chtěla spořit více. „V ekonomicky nestabilních dobách může pravidelné odkládání peněz, obzvláště pro sociálně slabší skupiny, fungovat spíše jako další nepřekonatelná finanční výzva. Obecné poučky zmiňují důležitost vytvoření finančního polštáře ve výši tří měsíčních příjmů, což je ve složité době pro mnohé rodiny naprosto nereálné. Proto je potřeba zvážit aktuální finanční možnost a snažit se pravidelně uspořit alespoň něco,“ uvádí Petr Javůrek a doporučuje: „Namísto kalkulování jakou sumu na konci měsíce zvládnete ušetřit, zkuste si například ihned po obdržení výplaty pravidelně odklánět určitou částku, s níž už prostě nebudete počítat.“

| Žebříček spoření |

| | Kalkulačka spořicích účtů | | | Sjednání spořicích účtů | |

O průzkumu:

Průzkum pro společnost Provident Financial provedl na reprezentativním vzorku populace 1050 lidí Instant Research / IPSOS na přelomu ledna a února 2024.

reklama

|

všechny články | |

Dále v rubrice

Nejlepší spořicí účty a termínované vklady v lednu 2026

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

|

Stavební spoření v lednu: Raiffeisen jde svou cestou, vysoký úrok bez bonusů

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek...

|

Banky prodlužují garance úroků na spořicích účtech: Kdo udrží sazby kolem 4 % i v roce 2026?

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

|

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

|

všechny články v rubrice

|