Jak spoří Češi na důchod a jaké jsou možnosti se na něj zabezpečit?

| 28.8.2023 | Valerie Koubová, zpráva Portu | foto: Pexels | |

Možnosti zabezpečení Čechů na důchod se od nového roku zvýší. Nově bude možné investovat do daňově zvýhodněného Dlouhodobého investičního produktu. Jaké jsou představy Čechů o důchodu a zabezpečení se na něj? To a další informace se dozvíte v článku. Možnosti zabezpečení Čechů na důchod se od nového roku zvýší. Nově bude možné investovat do daňově zvýhodněného Dlouhodobého investičního produktu. Jaké jsou představy Čechů o důchodu a zabezpečení se na něj? To a další informace se dozvíte v článku.

Jak plánují Češi strávit důchod?

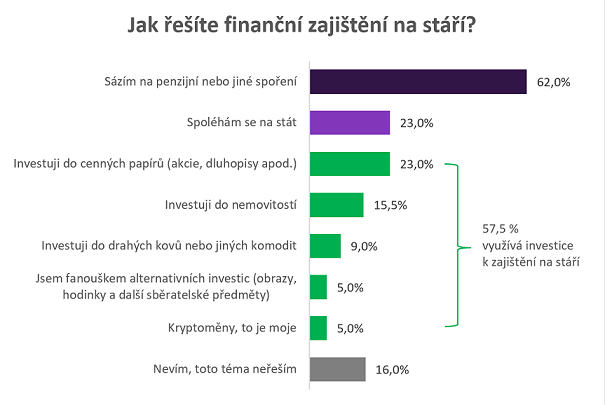

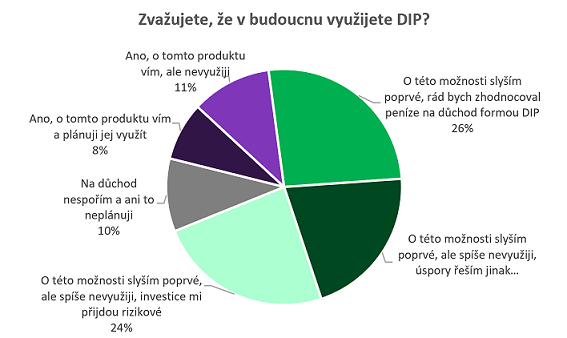

Téměř polovina Čechů má jasné představy, jak bude trávit důchod. Na důchod si odkládá 62 % dotázaných Čechů a téměř 58 % k tomu využívá i nějakou formu investice. Od nového roku navíc stát zpřístupní možnost investovat do daňově zvýhodněného Dlouhodobého investičního produktu (DIP). Tento produkt míní využít asi 34 % Čechů.

Z průzkumu pro společnost Portu vyplývá, že 16 % Čechů otázku finančního zabezpečení na stáří nijak neřeší. Mezi nimi je nejvíce zastoupena skupina dotazovaných do 26 let (28 %). Penzijní spoření či jiný spořicí produkt využívá 62 % dotázaných, s věkem pak jejich počet roste. U skupiny starších 45 let si na důchod spoří již 7 z 10. Na zajištění od státu nadále spoléhá 23 % Čechů. Investiční nástroje využívá k zajištění na stáří téměř 58 % Čechů, akcie a dluhopisy 23 % dotázaných, investice do nemovitostí využívá 15,5 % Čechů.

„Demografická křivka je neúprosná a populace stárne. Na jednoho důchodce dříve přispívali 4 pracující lidé, dnes jsou to 2 a za 30 let se počet důchodců vyrovná. Spoléhat se pouze na důchod od státu nemusí být tím nejlepším řešením, pokud si člověk chce i ve stáří zachovat určitou životní úroveň,“ komentuje analytik Portu Lukáš Raška.

Zdroj: průzkum agentury Ipsos

Co je Dlouhodobý investiční produkt (DIP)?

Dlouhodobý investiční produkt bude mít podobné daňové úlevy jako penzijní připojištění, doplňkové penzijní spoření nebo životní pojištění se spořicí složkou. Ze základu daně si bude možné každý rok odečíst až 48 tisíc Kč, za předpokladu využívání produktu po dobu alespoň 10 let a majetek včetně výnosů z něj nevybere před dosažením 60 let věku. DIP tak umožní investice například do akcií, dluhopisů nebo ETF a má se jednat o alternativu ke stávajícím produktům zabezpečení na stáří.

„Dlouhodobý investiční produkt by měl přispět k liberalizaci trhu tak zvaného penzijního spoření. Do důchodového systému tak přibudou další regulované entity, které umožní lidem investovat si na důchod efektivněji a dynamičtěji s daňovou podporou a možnými příspěvky zaměstnavatele,“ doplňuje Radim Krejčí, zakladatel Portu.

Zdroj: průzkum agentury Ipsos

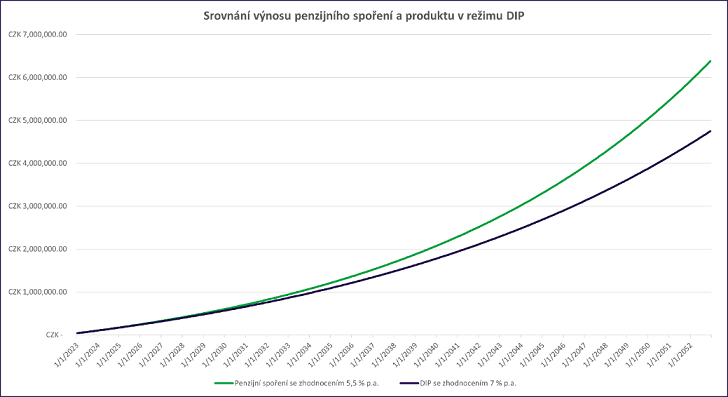

Dlouhodobý investiční produkt by měl přinést klientům vyšší zhodnocení než současné penzijní fondy. Modelový příklad níže ukazuje rozdíl mezi zhodnocením penzijního spoření 5,5 % ročně a produktu v režimu DIP s výnosem 7 % ročně. Při počáteční investici 40 tisíc korun a pravidelné měsíční investici 5 tisíc korun bude po 30 letech investování rozdíl přes 1,6 milionu korun. Při investici prostřednictvím DIP tak bude po 30 letech na účtu 6,4 milionu korun v penzijním spoření pouze 4,7 milionu korun.

Zdroj: průzkum agentury Ipsos

Nový web KB Penzijní společnosti s interaktivní kalkulačkou

Zcela novou interaktivní kalkulačku k výpočtu úspor na důchod spustila v minulém týdnu KB Penzijní společnost. Na nové internetové stránce si může každý zájemce o doplňkové penzijní spoření nastavit individuální parametry svého spoření - jeho délku, výši vlastního příspěvku a příspěvku zaměstnavatele, zvolit si investiční strategii nebo využít modelaci zohledňující možný vývoj na finančních trzích.

„Výstup z kalkulačky klientovi přehledně zobrazí, kolik prostředků může mít k dispozici z penzijního spoření v době odchodu do důchodu, a to včetně detailu. Kolik prostředků si vložil sám, kolik činily příspěvky od zaměstnavatele, celkovou výši státních příspěvků a v neposlední řadě zhodnocení za celou dobu spoření,“ uvádí Jana Petrovská, členka představenstva KB Penzijní společnosti.

| Doplňkové penzijní spoření lze porovnat ZDE >>> |

Ohodnoťte vaše penzijní spoření

Máte sjednané penzijní spoření? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaším penzijním spořením. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Nejlepší spořicí účty a termínované vklady v lednu 2026

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

|

všechny články v rubrice

|