Jak lidé sjednávají finanční produkty?

Jsou tři základní cesty sjednání finančních produktů: Pobočka, finanční poradce a online. Každá z nich je využívána u různých produktů s jinou četností. Které produkty jsou sjednávány častěji online a u kterých vítězí finanční poradci? Jsou tři základní cesty sjednání finančních produktů: Pobočka, finanční poradce a online. Každá z nich je využívána u různých produktů s jinou četností. Které produkty jsou sjednávány častěji online a u kterých vítězí finanční poradci?

Každá finanční instituce si vede vlastní statistiky distribučních kanálů a ví, jakým způsobem byly sjednány její finanční produkty. Ovšem tyto informace jsou zpravidla pouze interní a banky, pojišťovny i finanční instituce je střeží jako součást svého obchodního tajemství. Jen málokterá z nich se strukturou distribuce pochlubí – a v takových případech zůstává její informace osamocená.

Společnost EMA data proto uspořádala rozsáhlý průzkum mezi 1 311 spotřebiteli, v němž se jich ptala na způsob, jakým uzavřeli základní finanční produkty – od pojišťovacích, přes spořicí a investiční, po úvěrové.

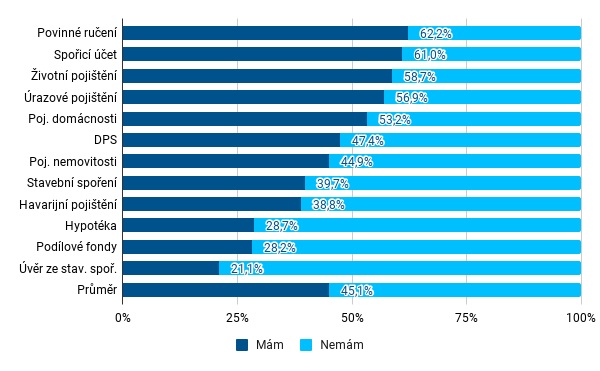

Graf 1: Podíl respondentů s uzavřenými finančními produkty

Zdroj: EMA data

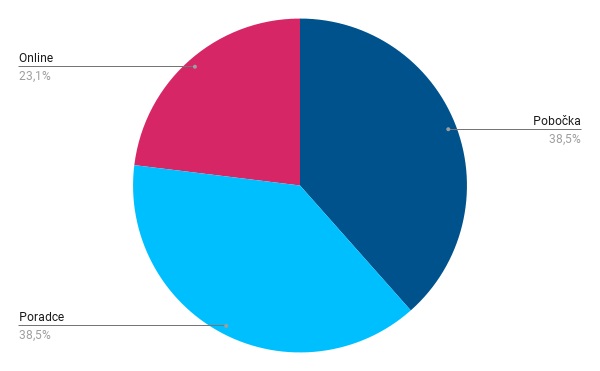

Online sjednání finančních produktů stále zůstává v pozadí. Ale jeho podíl postupně roste. Dotázaní spotřebitelé v průměru u všech sjednaných produktů využili téměř z jedné čtvrtiny uzavření některým z přímých kanálů. Podíl poboček a finančních poradců se přitom zcela vyrovnal.

Graf 2: Způsob uzavření finančních produktů – prostý průměr

Zdroj: EMA data

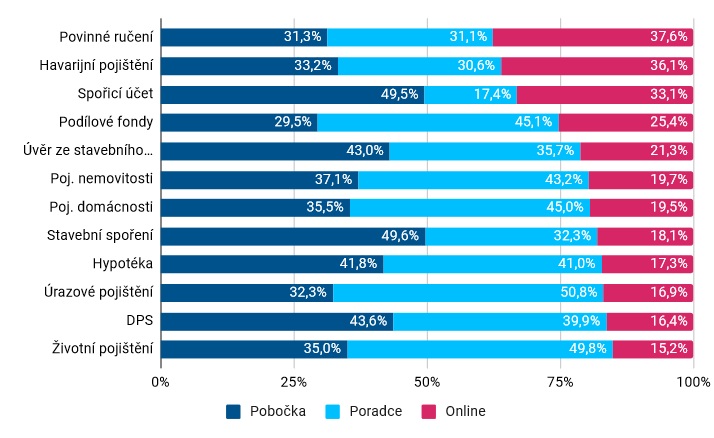

Způsob sjednání se ovšem poměrně zásadně odlišuje u jednotlivých finančních produktů. A je to pochopitelné. U některých finančních produktů je již plně rozvinutá infrastruktura pro online sjednání (zejména autopojištění), u jiných je nejvýznamnější složkou osobní prodej a přesvědčení o nezbytnosti finančního produktu (typicky životní pojištění). A jsou bankovní produkty, kterým navzdory rostoucím možnostem sjednání online i přes finanční poradce stále vévodí distribuce na pobočce (např. spořicí účty či stavební spoření).

Graf 3: Způsob uzavření jednotlivých finančních produktů

Zdroj: EMA data

Finanční poradci a distribuce

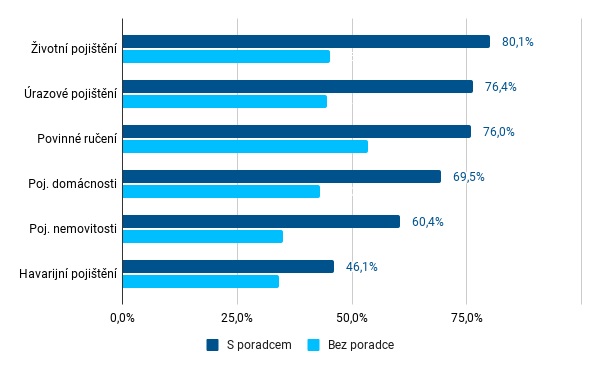

Jedním z nejvýznamnějších distribučních kanálů pro stále rostoucí počet finančních produktů představují finanční poradci. A není překvapující, že klienti finančních poradců též využívají více finančních produktů. V oblasti pojištění je rozdíl poměrně zásadní.

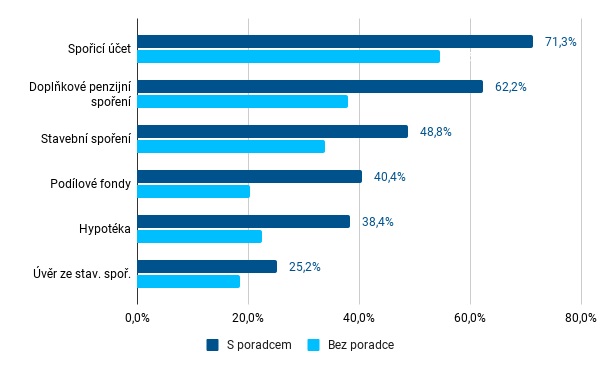

Graf 4: Podíl respondentů s uzavřenými pojistnými produkty dle spolupráce s finančním poradcem

Zdroj: EMA data

Ovšem významný je i u nepojistných finančních produktů. Kupříkladu podílové fondy má sjednaný téměř dvojnásobný podíl respondentů, kteří spolupracují s finančním poradcem, než dotázaných, kteří služby finančních poradců nevyužívají.

Graf 5: Podíl respondentů s uzavřenými nepojistnými produkty dle spolupráce s finančním poradcem

Zdroj: EMA data

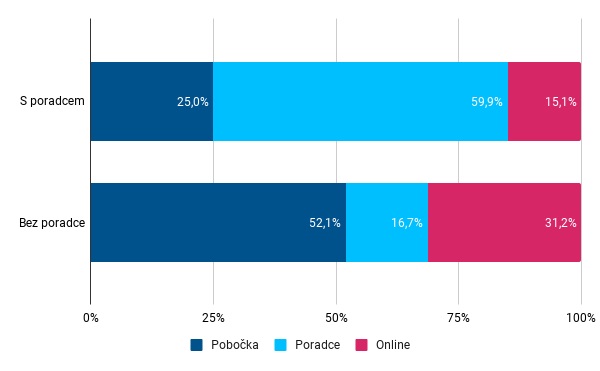

Lidé, kteří s finančními poradci spolupracují, většinu finančních produktů sjednali prostřednictvím finančního poradce. Naopak lidé bez finančního poradce v průměru polovinu produktů sjednali na pobočce. A lze si jen obtížně představit, že by si vždy vybrali pobočku finanční instituce, která má optimální finanční produkt pro jejich potřeby.

Za pozornost ovšem stojí i podíl sjednaných finančních produktů online. Ten je u lidí bez poradce dvojnásobný oproti lidem s finančním poradcem. Zdá se tak, že finanční poradci dokáží úspěšně konkurovat i online distribučním cestám.

Graf 6: Způsob uzavření finančních produktů dle spolupráce s finančním poradcem

Zdroj: EMA data

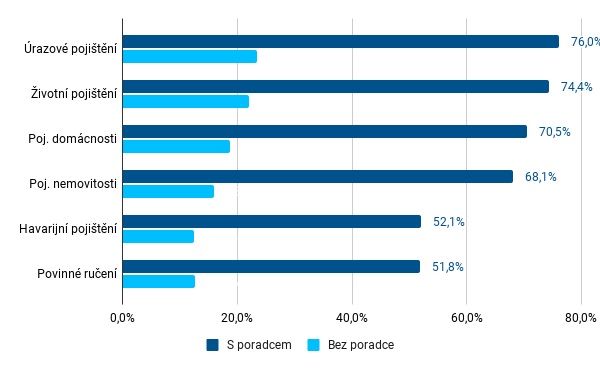

Distribuce zejména pojistných finančních produktů je hodně závislá na finančních poradcích. Kromě toho, že lidé spolupracující s finančním poradcem mají pojistky (ale i ostatní finanční produkty) sjednány četněji než lidé bez poradce, tak tyto produkty skutečně uzavírají z velké části (až ze tří čtvrtin) s finančním poradcem. Finanční poradci tak mají zásadní vliv na to, jaký produkt a od jaké finanční instituce si klient koupí.

Graf 7: Porovnání podílu uzavřených pojistných produktů prostřednictvím finančních poradců u klientů a neklientů finančních poradců

Zdroj: EMA data

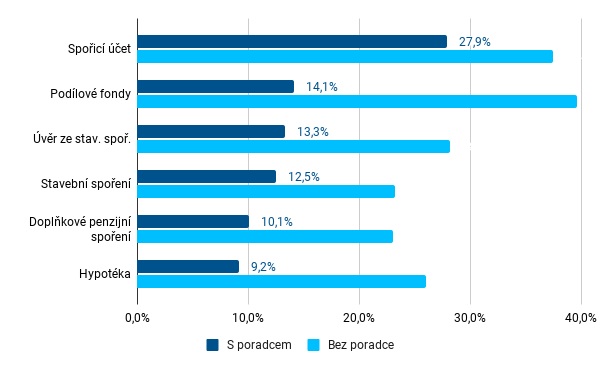

U nepojistných produktů je poměr podobný, jen je rozdíl mezi klienty a neklienty finančních poradců mírně nižší.

Naopak sjednání finančních produktů online je mnohem více zastoupené u lidí, kteří s finančními poradci nespolupracují. Nejvyšší rozdíl je přitom u sjednání podílových fondů. Při jejich výběru si klienti finančních poradců nechávají mnohem častěji poradit od profesionála, zatímco lidé bez poradce spoléhají sami na sebe a z velké části, pokud již fondy kupují, volí online sjednání.

Graf 8: Porovnání podílu uzavřených nepojistných produktů online u klientů a neklientů finančních poradců

Zdroj: EMA data

reklama

|

Muži, ženy, věk, vzdělání a příjem

Podíl lidí se sjednanými finančními produkty roste s věkem, vzděláním i příjmem. I to je pochopitelné. V průběhu času se v rodinných i osobních portfoliích finančních produktů ledacos nastřádá, vzdělanější lidé si dokáží více uvědomit své potřeby a lidé s vyšším příjmem hledají efektivnější správu svých peněz a majetku. A kromě toho mají i co pojišťovat.

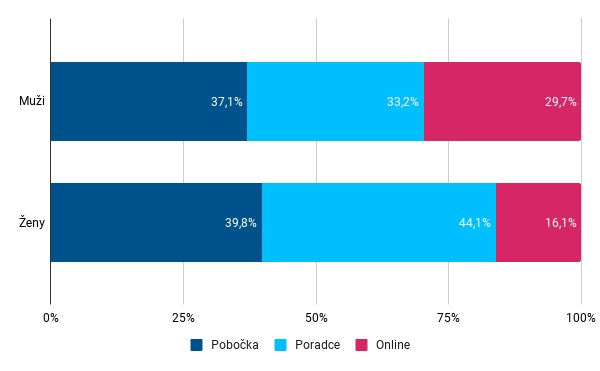

Za pozornost ovšem stojí rozdíl ve sjednání finančních produktů mezi muži a ženami. Obě skupiny chodí v průměru přibližně shodně na pobočky, ovšem liší se podíl sjednání prostřednictvím finančních poradců a online. Ženy si významně četněji nechají poradit od finančního poradce, naopak muži významně četněji spoléhají na sebe a online porovnání a sjednání finančních produktů.

Graf 9: Způsob uzavření finančních produktů dle pohlaví

Zdroj: EMA data

A jak se bude situace vyvíjet dál? Velmi pravděpodobně bude docházet k dalšímu přesunu k online sjednání. Z průzkumu EMA data vyplývá, že více než čtvrtina respondentů (28,7 %) v důsledku koronakrize zvýšila podíl sjednání finančních produktů na dálku.

Navíc i finanční instituce u produktů, které dosud nelze příliš snadno vzdáleně sjednat, hledají cesty, jak to usnadnit. Nutno ovšem podotknout, že především pro finanční poradce a jejich klienty. Na koncové klienty míří jen několik z nich.

O průzkumu: Výzkum proběhl na vzorku 1 311 respondentů. Statistický vzorek reprezentuje jednotlivé regiony, věkové skupiny, pohlaví a ekonomickou aktivitu respondentů. Odpovědi jsou autentické bez upravování a vyjadřují vnímání respondenta. Respondenti byli vybráni z věkové skupiny 21 až 61 let. Sběr dat proběhl 10. 3. 2021 až 1. 4. 2021.

všechny články | |

Dále v rubrice

Vánoční zájem o zlato a stříbro roste. Prodeje jsou meziročně dvojnásobné

Zlato a stříbro se stále častěji objevují mezi vánočními dárky, a to nejen u zkušených investorů. Předvánoční prodeje meziročně vzrostly na dvojnásobek, přičemž největší zájem je o zlatý uncový slitek, uvádí Pavel Řihák, manažer společnosti Golden Gate...

Zlato a stříbro se stále častěji objevují mezi vánočními dárky, a to nejen u zkušených investorů. Předvánoční prodeje meziročně vzrostly na dvojnásobek, přičemž největší zájem je o zlatý uncový slitek, uvádí Pavel Řihák, manažer společnosti Golden Gate...

|

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

Překvapení od ČNB se nekoná, úrokové sazby ponechala beze změn

Bankovní rada ČNB na svém včerejším zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Jakékoli jiné rozhodnutí by bylo překvapující i vzhledem k posledním komentářům členů bankovní rady...

Bankovní rada ČNB na svém včerejším zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Jakékoli jiné rozhodnutí by bylo překvapující i vzhledem k posledním komentářům členů bankovní rady...

|

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

všechny články v rubrice

|