Stavební spořitelny poskytly v březnu rekordní objem zajištěných úvěrů. Jaké jsou změny a novinky u stavebních spořitelen?

| 25.5.2021 | Jan Bachura, Valerie Koubová | |

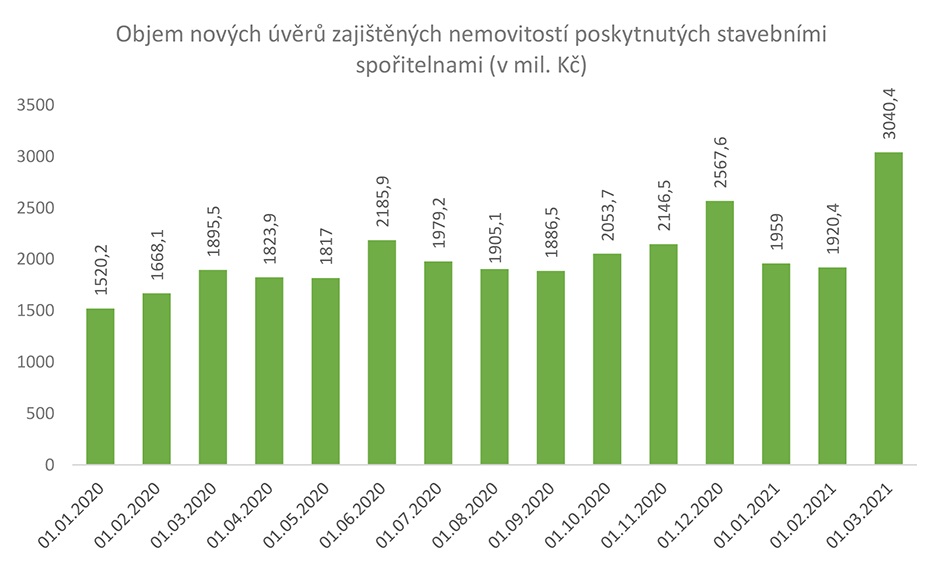

Nejen banky, ale také stavební spořitelny zažívají boom v oblasti úvěrů na bydlení. Jen za březen poskytly podle statistik České národní banky úvěry zajištěné nemovitostí za více než tři miliardy korun a zlomily tak svůj historický rekord. Úroková sazba přitom byla nižší než u bankovních hypoték. Hypoteční banky nabízely v březnu průměrnou úrokovou sazbu ve výši 1,96 procent ročně, zatímco stavební spořitelny ve výši 1,85 procent ročně. Jaké změny úrokových sazeb provedly stavební spořitelny u svých úvěrů? Nejen banky, ale také stavební spořitelny zažívají boom v oblasti úvěrů na bydlení. Jen za březen poskytly podle statistik České národní banky úvěry zajištěné nemovitostí za více než tři miliardy korun a zlomily tak svůj historický rekord. Úroková sazba přitom byla nižší než u bankovních hypoték. Hypoteční banky nabízely v březnu průměrnou úrokovou sazbu ve výši 1,96 procent ročně, zatímco stavební spořitelny ve výši 1,85 procent ročně. Jaké změny úrokových sazeb provedly stavební spořitelny u svých úvěrů?

Boom zajištěných úvěrů na koupi nemovitosti zažívají stavební spořitelny od začátku letošního roku. Jen za první čtvrtletí poskytly podle dat České národní banky tyto úvěry za 6,92 miliardy Kč, což ve srovnání se stejným obdobím loňského roku představuje 36% nárůst.

Kalkulačku úvěrů ze stavebního spoření najdete zde

„K zájmu o úvěry zajištěné nemovitostí významně přispívá dlouhodobý apetit Čechů pořídit si vlastní bydlení nebo do nemovitosti investovat a ochránit tak své úspory před očekávanou inflací. Češi chtějí rovněž využít nízkých úrokových sazeb, které pomalu začínají růst,“ objasnil Jiří Šedivý, tajemník Asociace českých stavebních spořitelen.

Úrokové sazby úvěrů zajištěných nemovitostí od stavebních spořitelen od loňského roku dlouhodobě klesaly, až dosáhly v lednu 2021 svého pomyslného dna. Od této doby podle údajů České národní banky mírně rostou. V březnu byla průměrná úroková sazba nových úvěrů stavebních spořitelen zajištěných nemovitostí 1,85 % p.a., zatímco průměrná úroková sazba nových hypoték od bank činila 1,96 % p.a. Už více než rok jsou tak úrokové sazby spořitelen nižší než úrokové sazby bank.

Čtěte také zde:

Žebříček stavebního spoření v květnu má nového vítěze. Stala se jím MONETA Stavební spořitelna

„Dá se předpokládat, že úrokové sazby pozvolna porostou. Zda to ovlivní zájem Čechů o koupi nemovitostí, se teprve ukáže. Jisté je, že pokud silný zájem vytrvá, budou ceny nemovitostí dál růst. Už takto v České republice rostou téměř nejrychleji ze všech zemí Evropské unie a vypadá to, že se tohoto dominantního postavení jen tak nezbavíme,“ uzavřel Jiří Šedivý.

Zdroj: Asociace českých stavebních spořitelen

Změny úrokových sazeb u stavebních spořitelen

ČSOB Stavební spořitelna zvýšila úrokovou sazbu u meziúvěru se zajištěním nemovitostí o 0,3 procentního bodu, a to z 2,49 % p.a. na 2,79 % p.a. Úroková sazba se změnila zároveň u refinancování úvěru, a to z 1,89 % p.a. na 2,19 % p.a.

Modrá pyramida od 15. dubna 2021 zvýšila sazby u úvěrů zajištěných nemovitostí o 0,2 procentního bodu, a to u pětlieté, osmileté a desetileté fixace. Úrokové sazby u tříleté fixace zůstaly beze změny.

Úvěry zajištěné nemovitostí v CZK

| LTV / Fixace | 3R (v % p.a.) | 5R (v % p.a.) | 8R (v % p.a.) | 10R (v % p.a.) | | do 80 % LTV | 2,29 | 2,29 → 2,49 | 2,49 → 2,69 | 2,59 → 2,79 | | nad 80 % LTV | 2,69 | 2,69 → 2,89 | 2,89 → 3,09 | 2,99 → 3,19 | Zdroj: Finparáda.cz

R = rok

Raiffeisen stavební spořitelna nově poskytuje k úvěru Hyposplátka odhad nemovitosti zdarma.

Stavební spořitelna České spořitelny od 1. května 2021 zvýšila úrokové sazby u Hypoúvěru, a to u všech nabízených fixací.

Hypoúvěr v CZK

| LTV / Fixace | 3R (v % p.a.) | 6R (v % p.a.) | 10R (v % p.a.) | | 0 - 80 % LTV | 2,35 → 2,44 | 2,25 → 2,44 | 2,45 → 2,54 | | 80 - 90 % LTV | 3,15 → 3,24 | 3,05 → 3,24 | 3,25 → 3,34 | Zdroj: Finparáda.cz

R = rok

reklama

|

všechny články | |

Dále v rubrice

Partners mění roli: Z provizního zprostředkovatele plnohodnotnou finanční skupinou

Finanční skupina Partners má za sebou mimořádně úspěšný rok. Společnosti v rámci skupiny včetně Partners Banky dosáhly podle neauditovaných výsledků obratu téměř 8 miliard korun, což znamená meziroční růst zhruba o třetinu. Skupina tak potvrzuje posun...

Finanční skupina Partners má za sebou mimořádně úspěšný rok. Společnosti v rámci skupiny včetně Partners Banky dosáhly podle neauditovaných výsledků obratu téměř 8 miliard korun, což znamená meziroční růst zhruba o třetinu. Skupina tak potvrzuje posun...

|

Aktuální data z hypotečního trhu: Hypotéky zakončily minulý rok ve formě, co nás čeká letos?

V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru...

V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru...

|

Velké srovnání termínovaných vkladů: Sazby v lednu stagnují, kde uložit peníze nejvýhodněji?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

|

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

všechny články v rubrice

|