Náklady na vedení běžného účtu se ve druhém čtvrtletí zvýšily na 254 korun ročně

| 29.7.2020 | Jan Bachura, Valerie Koubová | |

Přinášíme vám výsledky pravidelné čtvrtletní analýzy společnosti Scott & Rose, která monitoruje náklady klientů na používání běžných účtů v českých bankách, tentokrát za druhé čtvrtletí roku 2020. Průměrné roční náklady za poslední čtvrtletí stouply, a to o 26 Kč na 254 Kč. Zvýšení však tentokrát není spojeno s poplatky, ale naopak s úrokovými sazbami, které na běžných účtech výrazně klesají. Přinášíme vám výsledky pravidelné čtvrtletní analýzy společnosti Scott & Rose, která monitoruje náklady klientů na používání běžných účtů v českých bankách, tentokrát za druhé čtvrtletí roku 2020. Průměrné roční náklady za poslední čtvrtletí stouply, a to o 26 Kč na 254 Kč. Zvýšení však tentokrát není spojeno s poplatky, ale naopak s úrokovými sazbami, které na běžných účtech výrazně klesají.

Podle pravidelné čtvrtletní studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního běžného účtu v České republice ve druhém čtvrtletí letošního roku stouply o 26 Kč, a to z 228 Kč na 254 Kč ročně.

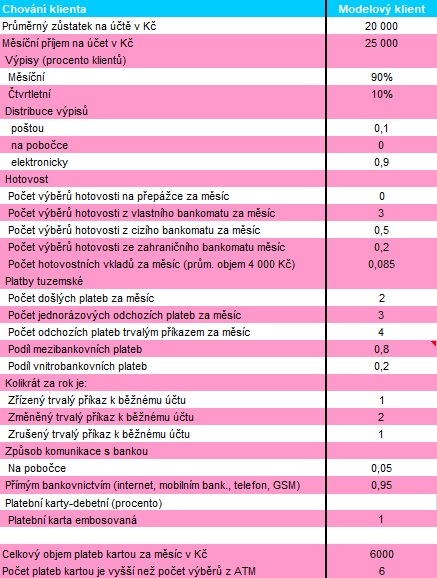

Výpočet průměrných ročních nákladů na vedení bankovního běžného účtu se provádí na základě chování modelového standardního klienta a odráží se v něm průměr všech poplatků za vedení účtu nebo balíčku, průměr všech poplatků za další transakce a úročení zůstatku na běžném účtu. Úročení zůstatku na běžném účtu je v rámci výpočtu poměrně zásadní, jelikož v případě, že běžný účet je nabízen zcela bez poplatků (resp. bez poplatků za běžné transakce), může úročení způsobit "záporné" náklady na vedení účtu, tj. klient neplatí bance žádné poplatky a banka mu připisuje na běžný účet úroky.

O nových žebříčcích běžných účtů si můžete přečíst zde.

Chování modelového klienta

Přehled běžných účtů najdete zde

Roční náklady na vedení účtu v letech 2019 až 2020 (v Kč)

| Čtvrtletí | 2Q/2019 | 3Q/2019 | 4Q/2019 | 1Q/2020 | 2Q/2020 | | Průměr | 773 | 737 | 780 | 228 | 254 | Zdroj: Scott & Rose

Graf:

Zdroj: Scott & Rose

Změny, které negativně působily ve 2. čtvrtletí na celkové náklady klienta:

Na zvýšení průměrných ročních nákladů na vedení běžného účtu neměly tentokrát vliv poplatky, ale pouze to, že banky, které nabízely úročení zůstatků na běžných účtech, výrazně snižovaly úrokové sazby, nebo přestaly zůstatky na běžných účtech zcela úročit. Konkrétně se jednalo o tyto změny úrokových sazeb:

- Air Bank přestala nabízet bonusovou úrokovou sazbu na běžném účtu ve výši 1 % p.a. do výše zůstatku 100 000 Kč při splnění podmínky alespoń pětkrát v měsíci zaplatit kartou. Nově není běžný účet úročen.

- Banka CREDITAS snížila úrokovou sazbu na Richee účtu z 1,50 % p.a. na 0,60 % p.a. do výše zůstatku 300 000 Kč, současně již běžný účet úročen není.

- Expobank snížila úrokovou sazbu na běžném účtu s názvem NEO účet z 1,60 % p.a. na 0,65 % p.a., současně je běžný účet úročen sazbou 0,25 % p.a.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené výše jsou prostým průměrem nákladů na vedení účtů u všech bank na českém trhu (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na běžný účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu v letech 2019 až 2020 (v Kč)

| Čtvrtletí | 2Q/2019 | 3Q/2019 | 4Q/2019 | 1Q/2020 | 2Q/2020 | | Průměr | 1 068 | 1 058 | 1 079 | 431 | 444 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení běžného účtu pro modelového klienta při zohlednění velikosti bank v posledním sledovaném čtvrtletí stouply pouze o 13 Kč na 444 Kč.

reklama

|

všechny články | |

Dále v rubrice

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Banky prodlužují garance úroků na spořicích účtech: Kdo udrží sazby kolem 4 % i v roce 2026?

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

|

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

|

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

všechny články v rubrice

|