Aktuality ze stavebních spořitelen: Prodloužená akce a výsledky dvou průzkumů

| 2.3.2020 | Zdeněk Bubák, zprávy Stavební spořitelny ČS, Wüstenrotu a Raiffeisen stavební spořitelny | |

Přinášíme vám zprávy o novinkách v nabídce stavebních spořitelen a další informace související se stavebním spořením. Buřinka prodloužila akci "Stavební spoření s prémií 2000 korun" až do 31. března 2020. Wüstenrot zveřejnil výsledky průzkumu Bydlení a finance a Raiffeisen stavební spořitelna zjistila, že se Češi na své stáří dostatečně nepřipravují. Přinášíme vám zprávy o novinkách v nabídce stavebních spořitelen a další informace související se stavebním spořením. Buřinka prodloužila akci "Stavební spoření s prémií 2000 korun" až do 31. března 2020. Wüstenrot zveřejnil výsledky průzkumu Bydlení a finance a Raiffeisen stavební spořitelna zjistila, že se Češi na své stáří dostatečně nepřipravují.

Stavební spoření s prémií 2 000 Kč prodlužuje Buřinka do 31. března

Stavební spořitelna České spořitelny (Buřinka) se rozhodla pokračovat v akci "Stavební spoření s prémií 2 000 Kč" a každý, kdo si v prodlouženém termínu do konce března 2020 uzavře smlouvu o stavebním spoření, obdrží prémii na vstupním poplatku až do výše 2 000 Kč.

„Při maximální státní podpoře 2 000 Kč ročně spolu s prémií od Buřinky tak může klient dosáhnout na zhodnocení svých vkladů až 3,6 % ročně,“ vysvětluje Stanislav Oliva, produktový manažer stavebního spoření. A dodává: „Buřinka klade důraz na jednoduchost a přehlednost svých produktů. Poskytuje jeden tarif pro všechny, kteří chtějí spořit. Stejné podmínky u nás získá klient, který spoří pravidelnou měsíční úložkou, jako ten, co své úspory řeší ročním vkladem.“

Jak může klient prémii získat?

- Pokud si do 31. března 2020 sjedná smlouvu o stavebním spoření. Uzavřít ji může online, případně prostřednictvím kterékoli pobočky České spořitelny nebo se může obrátit naše poradce ČS Plus či na externí partnery Buřinky.

- Nejpozději do 4 měsíců od uzavření této smlouvy vloží nebo naspoří alespoň 3 000 Kč.

- Následující měsíc po vložení nebo naspoření stanovené částky bude na nové stavební spoření připsána prémie ve výši zaplacené ceny za uzavření smlouvy, a to až do výše 2 000 Kč.

- Prémii až 2 000 Kč je možné získat pouze k první nově uzavřené smlouvě během akce.

Ilustrativní příklad - Kolik je možné s Buřinkou naspořit za 6 let s prémií až 2000 Kč:

| Měsíční vklad | Celkové vklady | Úroky | Státní podpora | Cena za správu a vedení | Celkové úspory | Roční míra zhodnocení v (%) | | 1 700 | 122 400 | 3 951 | 12 348 | -1 950 | 136 749 | 3,6 | | 1 500 | 108 000 | 3 483 | 10 898 | -1 950 | 120 431 | 3,5 | | 1 000 | 72 000 | 2 297 | 7 198 | -1 950 | 79 545 | 3,2 |

Tabulka má pouze informativní charakter. Částky jsou uvedeny v Kč a zahrnují úroky před zdaněním a standardní ceny u stavebního spoření. Cenu za uzavření smlouvy až do výše 2 000 Kč kompenzujeme. Za správu a vedení účtu je nastaven poplatek ve výši 325 Kč ročně.

V případě vypovězení smlouvy o stavebním spoření ze strany klienta před uplynutím 6leté vázací lhůty neúčtuje Buřinka u nových smluv uzavřených od 1. dubna 2019 žádný poplatek. Při výplatě peněz obdrží klient naspořené peníze do druhého pracovního dne od doručení výpovědi a tato služba rovněž není pro nové smlouvy zpoplatněná.

Češi na byt svými úsporami nedosáhnou, půjčili by si na něj od banky i od rodiny

Bydlet ve vlastním láká 76 % Čechů, nemají na něj ale finance. Předpokládané 1 až 3 miliony korun na byt by si v případě potřeby půjčili v 79 % od banky nebo stavební spořitelny, 51 % by o pomoc požádalo rodiče. Naspořeno totiž mají nejčastěji jen do 50 tisíc korun. Vyplynulo to z aktuálního průzkumu společnosti Wüstenrot.

„Bydlet ve vlastním si nemůže většina Čechů dovolit. A to přesto, že nejčastěji očekávají, že by si byt mohli pořídit už za milion korun,“ říká produktový manažer Wüstenrot Jiří Procházka. A výsledky aktuálního průzkumu společnosti Wüstenrot mu dávají za pravdu – Češi nemají naspořeno na vlastní bydlení. Na účtu mají totiž nejčastěji pouze do 50 000 korun. Částku, se kterou by mohli požádat o hypotéku na přibližně milionový byt, tedy 100-250 tisíc korun, má 26 % respondentů. A jen z úspor by byt mohlo koupit pouhých 8 % Čechů. Jediné řešení je tak si půjčit.

Pro peníze do banky

Nákup nemovitosti by 79 % Čechů do 55 let řešilo půjčkou od banky nebo stavební spořitelny. Polovina by o finance požádala rodiče vlastní či partnera/partnerky. Další příbuzné by o pomoc požádalo 21 %. A známé by oslovilo 15 % Čechů. „Nejméně lákavé jsou půjčky od nebankovních institucí. To je dobrá zpráva a ukazuje to, že ač je finanční gramotnost Čechů stále spíše průměrná, informaci o tom, že vysoké půjčky, třeba ty na byt, mohou být u nebankovních společností nevýhodné, už se jim vryla do paměti,“ doplňuje Marian Holub, produktový manažer Wüstenrot. Do nebankovní instituce by tak pro peníze na byt zašlo jen 11 %.

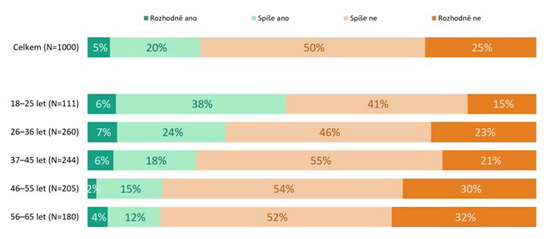

Pokud byste si na bydlení potřeboval/a půjčit, od koho byste uvažoval/a, že byste si půjčil/a? (respondenti 18-55 let)

Rodina pomůže, ale není o to zájem

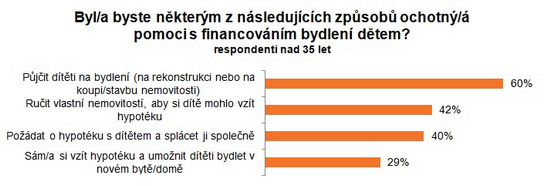

I když by si Češi mohli v případě nutnosti půjčit od rodiny, plány mají ve skutečnosti jiné. A to přes to, že rodina je ochotná pomoci a 60 % rodičů by svému potomkovi na bydlení půjčilo. „Skoro polovina Čechů dokonce už pomáhat začala, zřídili svým dětem totiž stavební spoření, které je v současné době nejvýhodnějším spořicím produktem na trhu,“ vysvětluje Jiří Procházka. Rodiče ale pomohou i v případě, že potřebné finance nemají k dispozici. Na 40 % rodičů by si vzalo společnou hypotéku s dítětem, 29 % Čechů by si dokonce samo vzalo hypotéku, aby potomkovi dopřálo vlastní bydlení. Pomoc rodina nabízí i nefinanční cestou, třeba ručením za hypotéku vlastní nemovitostí, kterou by bylo ochotno podstoupit 42 % respondentů.

A proč Češi nejdou pro pomoc za rodinou? „Hlavním důvodem je, že nechtějí být zavázaní. Ochotu vázat se mají Češi obecně trochu nižší, ať se to týká půjček nebo osobního života. V případě půjčky v rodině se ale přidávají i obavy o rodinné vztahy, stud, nebo to, že by jim příbuzní půjčit odmítli,“ uzavírá Jiří Procházka.

O průzkumu:

Průzkum Bydlení a finance realizovala pro společnost Wüstenrot nezávislá výzkumná agentura Ipsos. Sběr dat proběhl on-line v listopadu a prosinci 2019 a zúčastnilo se ho 1 000 respondentů ve věku 18-99 let v reprezentativním zastoupení podle pohlaví, věku, místa a velikosti bydliště a vzdělání.

Přípravy na stáří Češi podceňují. Čtvrtina si nespoří ani neupravuje bydlení

Každý čtvrtý Čech se na stáří vůbec nijak nepřipravuje. Nespoří a ani si neupravují své bydlení na bezbariérové. Až jednou odejdou do důchodu, příliš také nepočítají s tím, že by jim finančně pomáhaly jejich děti.

Když se řekne „zajistit se na stáří“ většina Čechů myslí na finance. Nejčastěji spoléhají na běžné finanční produkty, jako jsou spořicí a běžné účty, stavební spoření nebo penzijní připojištění. Čtvrtina respondentů však přípravu na stáří neřeší vůbec. Vyplývá to z průzkumu, který si nechala zpracovat Raiffeisen stavební spořitelna u výzkumné agentury NMS Market Research.

„Téměř 25 % Čechů si nevytváří žádnou finanční rezervu na důchod. Z průzkumu dále vyplynulo, že jen každý desátý počítá s tím, že je třeba si na stáří upravit bydlení. Na potřebné stavební změny je přitom dobré myslet včas, nejlépe ještě v produktivním věku,“ říká Lenka Molnárová, tisková mluvčí Raiffeisen stavební spořitelny.

Průzkum také ukázal, že jen každý pátý Čech počítá s tím, že by mu v pozdním věku finančně vypomáhaly děti. Ve věkové kategorii nad 56 let, pro kterou je tato otázka nejaktuálnější, na peněžní pomoc spoléhá jen 16 % dotázaných.

„S čím mohou mladí lidé svým rodičům pomoci, jsou například úpravy bydlení, zařizování kolem řemeslníků a plánování nutných změn. Správně upravená koupelna nebo bezbariérovost hlavních místností i přístupových cest může stáří výrazně zpříjemnit a také prodloužit věk, do kterého jsou senioři schopní postarat se o sebe sami,“ uzavírá Lenka Molnárová.

Zdroj dat: NMS Market Research, vzorek 1000 respondentů.

všechny články | |

Dále v rubrice

Jakého zhodnocení dosáhlo vaše penzijní připojištění v roce 2024?

Asociace penzijních společností ČR zveřejnila v únoru tohoto roku výsledky transformovaných penzijních fondů za rok 2024. Přesto, že se jedná o uzavřené penzijní fondy, stále v nich spoří přes 2 miliony účastníků. Jak si tyto fondy v minulém roce vedly...

Asociace penzijních společností ČR zveřejnila v únoru tohoto roku výsledky transformovaných penzijních fondů za rok 2024. Přesto, že se jedná o uzavřené penzijní fondy, stále v nich spoří přes 2 miliony účastníků. Jak si tyto fondy v minulém roce vedly...

|

Produktové novinky bank v dubnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu dubna letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, mBank, Komerční banka, MONETA Money Bank...

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu dubna letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, mBank, Komerční banka, MONETA Money Bank...

|

Končí vám letos fixace hypotéky? Podívejte se, jaké úrokové sazby aktuálně banky nabízejí

Rok 2025 přináší pro řadu majitelů nemovitostí, kteří splácejí hypotéku, konec fixace úrokové sazby jejich úvěru. Odhaduje se, že v tomto roce bude končit pětiletá fixace hypoték z roku 2020 a sedmi a osmileté fixace z let 2017 a 2018. V důsledku toho může dojít...

Rok 2025 přináší pro řadu majitelů nemovitostí, kteří splácejí hypotéku, konec fixace úrokové sazby jejich úvěru. Odhaduje se, že v tomto roce bude končit pětiletá fixace hypoték z roku 2020 a sedmi a osmileté fixace z let 2017 a 2018. V důsledku toho může dojít...

|

Air Bank vrací podnikatelům za platby kartou

Air Bank nově přichází s výhodou pro podnikatele. Vrátí jim 1 % z plateb provedených podnikatelskou debetní kartou. Jaké další bonusy a slevy banky nabízejí, se dočtete v našem článku...

Air Bank nově přichází s výhodou pro podnikatele. Vrátí jim 1 % z plateb provedených podnikatelskou debetní kartou. Jaké další bonusy a slevy banky nabízejí, se dočtete v našem článku...

|

všechny články v rubrice

|