Kolik si Češi spoří na penzi? Bude jim to ve stáří stačit?

| 27.5.2016 | Zdeněk Bubák, zpráva Partners | |

Češi si uvědomují, že by si měli spořit na důchod. Dávají si stranou ale dost peněz? A mají reálnou představu o příjmu od státu pro současné seniory? Finanční barometr společnosti Partners ukázal, že většina Čechů se na stáří připravuje nedostatečně, protože si šetří maximálně 5 procent svého příjmu. Češi si uvědomují, že by si měli spořit na důchod. Dávají si stranou ale dost peněz? A mají reálnou představu o příjmu od státu pro současné seniory? Finanční barometr společnosti Partners ukázal, že většina Čechů se na stáří připravuje nedostatečně, protože si šetří maximálně 5 procent svého příjmu.

Demografická křivka je neúprosná - Čechů přispívajících na důchod bude neustále ubývat, zatímco počet seniorů pobírajících rentu naopak narůstat. Spolehnout se ve stáří na stát se nemusí vyplatit. Uvědomují si ale Češi závažnost situace a šetří si, aby pak jako senioři nemuseli vycházet jen ze státního příspěvku?

Jaký je váš věk pro odchod do důchodu?

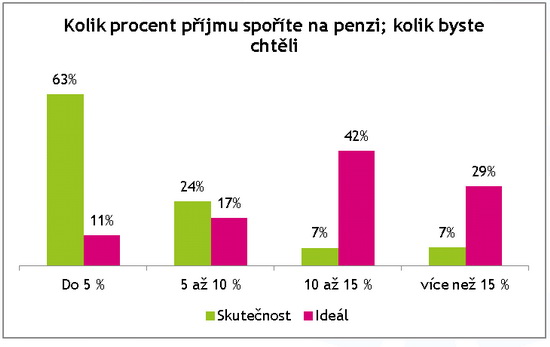

Výsledky průzkumu ukázaly, že téměř dvě třetiny dotázaných spoří na penzi maximálně 5 % svého čistého měsíčního příjmu. Další čtvrtina se pohybuje mezi 5 a 10 % čistého příjmu, více spoří už jen necelých 15 % dotázaných.

Autor: Partners

Češi vědí, že ve stáří nebudou mít peníze

Jak na tom byli respondenti v závislosti na výši svého příjmu? Ti s nadprůměrnými příjmy si logicky dokážou dát stranou více. Je ale zarážející, že také mezi nimi je skoro polovina (46 %) těch, kteří na penzi nespoří více než 5 % příjmu.

Důvodem ale není nedostatek informací ani pocit, že „to stačí“. Značná část dotázaných si uvědomuje, že by si měli spořit více. Kolik by to podle nich mělo ideálně být? Nejčastěji uváděná hodnota je 10 % čistého příjmu, skoro třetina by ale za ideál považovala více než 15 %.

Výsledky nejlepších transformovaných fondů a účastnických fondů (fondů doplňkového spoření) najdete zde

„Přesné číslo záleží na tom, jaký životní standard si chcete udržet, a samozřejmě i na věku, ve kterém začnete spořit. Začít by se mělo co nejdříve. Mladému člověku postačí k vybudování slušného polštáře, když začne spořit 10 % mzdy. Když začnete v 50 letech, nezachrání vás ani 20 %,“ komentuje možnosti Aleš Tůma, investiční analytik Partners.

Překvapení: Životní pojištění jako údajná příprava na penzi

Respondenti odpovídali také na otázky týkající se volby finančních produktů, kterými zhodnocují své finance na stáří. Ukázalo se, že jednoznačně nejpopulárnější nástroj pro přípravu na penzi je pochopitelně penzijní připojištění (56 %), následované poněkud překvapivě životním pojištěním (31 %). Necelá třetina dotázaných považuje za investici na stáří vlastní bydlení (28 %) a čtvrtina stavební spoření (26 %). Investiční fondy používá jen zhruba každý desátý dotázaný (9 %).

„Poněkud zarážející je popularita životního pojištění. Pokud slouží ke krytí rizik, zejména rizika výpadku příjmů, je to v pořádku. Ale zcela určitě není vhodné používat pojistné produkty jako spořicí nástroj, na to je jednoznačně vhodnější doplňkové penzijní spoření a investiční fondy,“ míní analytik.

Autor: Partners

Přehled podílových fondů dostupných v ČR najdete zde

Češi očekávají důchod 9 tisíc korun

Důvod nespořit na penzi rozhodně nespočívá v tom, že by Češi bezmezně věřili státu. V odpovědi na otázku, kolik je u nás starobní důchod, se respondenti trefili poměrně přesně, v průměru tipovali 9 900 korun, skutečnost je přitom 11 400 korun. Do budoucna dotázaní očekávají, že dostanou průměrný důchod zhruba 9 000 korun.

„Průměr ale trochu klame, protože v něm jsou jak realisté, tak nemístní optimisté. Skoro třetina dotázaných očekává důchod vyšší, než je současný průměr. Ti samí dotázaní také nadhodnotili odhad současných důchodů,“ upřesňuje Aleš Tůma a doplňuje: „Kdyby jejich naděje platily, musel by čistý náhradový poměr být 70 %. Ať už bude budoucnost penzijního systému jakákoliv, takové číslo je nerealistické. Průměrný starobní důchod je dnes 57 % čisté mzdy a toto číslo bude spíše klesat.“

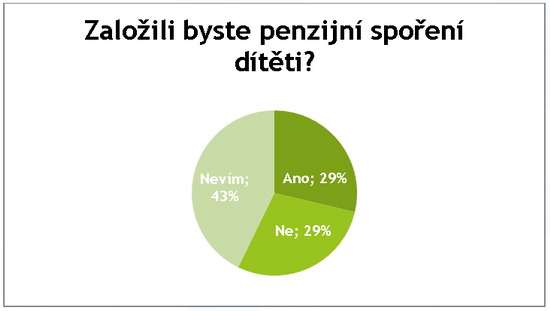

Ano, či ne pro spoření na penzi od plenek?

Poslední otázka směřovala na letošní legislativní novinku, kterou je možnost založit penzijní spoření dítěti, přičemž třetinu peněz lze vybrat v 18 letech. Jeho odpůrci i zastánci byli rozděleni celkem rovnoměrně, každá skupina tvořila necelých 30 % dotázaných. Zbytek (43 %) o této možnosti zatím není rozhodnut.

„I když stát upřesnil, že při částečném výběru v 18 letech se státní podpora nevrací a zůstává zainvestovaná na smlouvě, stavím se k této možnosti spíš skepticky. Prioritou by mělo být zabezpečení vlastního důchodu, dětem většinou chceme naspořit něco na start do života. Potom je ale vhodnější použít fondy, z nichž lze v 18 vybrat vše, nejen třetinu,“ hodnotí dětské „penzijko“ investiční analytik Partners.

Autor: Partners

Informace o výzkumu:

Výzkum byl realizován formou on-line dotazování aplikací Instant Research od Ipsos pro společnost Partners v březnu 2015, N = 500, reprezentativního vzorku obyvatel ČR ve věku 18 až 65 let (dle věku, pohlaví, vzdělání, příjmů a kraje).

všechny články | |

Dále v rubrice

Trh bydlení v roce 2026: Vlna refinancování se může týkat až 130 tisíc hypoték

Bydlení patří k nejzásadnějším finančním tématům dneška. Finparáda proto otevírá nový seriál, ve kterém se postupně zaměříme na dostupnost a financování bydlení v České republice, ale také na mezinárodní srovnání, generační pohled nebo nové trendy na hypotečním trhu...

Bydlení patří k nejzásadnějším finančním tématům dneška. Finparáda proto otevírá nový seriál, ve kterém se postupně zaměříme na dostupnost a financování bydlení v České republice, ale také na mezinárodní srovnání, generační pohled nebo nové trendy na hypotečním trhu...

|

Lednová daňová povinnost klepe na dveře. Týká se i vás přiznání k dani z nemovitosti?

Pořízení nemovitosti s sebou nese i nemalou administrativní zátěž. Pokud jste byt, dům či pozemek nabyli v průběhu roku 2025, pamatujte, že podpisem kupní smlouvy povinnosti nekončí. Nejpozději do 31. ledna 2026 musíte podat daňové přiznání k dani z nemovitých věcí...

Pořízení nemovitosti s sebou nese i nemalou administrativní zátěž. Pokud jste byt, dům či pozemek nabyli v průběhu roku 2025, pamatujte, že podpisem kupní smlouvy povinnosti nekončí. Nejpozději do 31. ledna 2026 musíte podat daňové přiznání k dani z nemovitých věcí...

|

Aktuální data z hypotečního trhu: Hypotéky zakončily minulý rok ve formě, co nás čeká letos?

V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru...

V prosinci 2025 poskytly banky nové hypotéky za 28,6 miliardy Kč. Oproti listopadu aktivita zůstala v podstatě beze změny navzdory sezónnímu vlivu Vánoc. Průměrná sazba hypoték se i v prosinci udržela nepatrně pod 4,5 %. Aktuální informace o novém ČBA Hypomonitoru...

|

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

všechny články v rubrice

|