Výše důchodu se tolik mezi českými muži a ženami neliší jako jinde v Evropě

| 21.5.2015 | Zdeněk Bubák, zpráva skupiny Allianz | |

Češi utratí největší část svého důchodu na provoz domácnosti. A přispívají na ni muži i ženy ze svých penzí téměř stejným dílem. Naše republika je totiž jednou z mála zemí EU, kde je průměrný rozdíl v důchodech mužů a žen relativně malý. Přinášíme vám informace, které vyplynuly z výzkumu skupiny Allianz, který provedla v zemích Evropské unie. Češi utratí největší část svého důchodu na provoz domácnosti. A přispívají na ni muži i ženy ze svých penzí téměř stejným dílem. Naše republika je totiž jednou z mála zemí EU, kde je průměrný rozdíl v důchodech mužů a žen relativně malý. Přinášíme vám informace, které vyplynuly z výzkumu skupiny Allianz, který provedla v zemích Evropské unie.

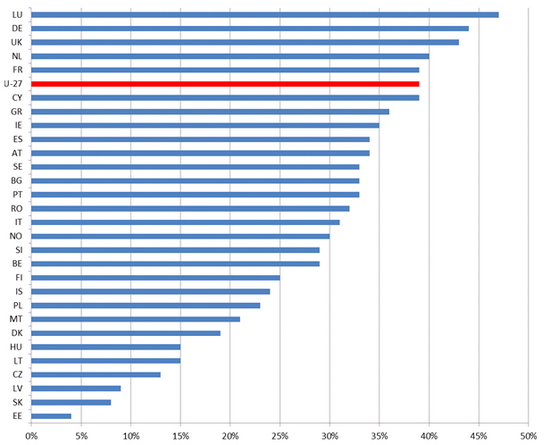

Z nejnovější studie skupiny Allianz, která se týká penzí, vyplývá, že ve 27 členských státech EU mají muži v průměru o 40 procent vyšší důchod než ženy. Například v mateřské zemi Allianz, v Německu, je rozdíl mezi pohlavími 44 % a největší disproporce v Lucembursku – až 47 %. Česká republika je ve vyrovnanosti důchodů na opačném pólu s rozdílem 13 %. Mezi všemi sledovanými zeměmi je nejnižší rozdíl v důchodech mužů a žen v Estonsku, kde jsou důchody obou pohlaví téměř vyrovnané a u našich nejbližších sousedů - na Slovensku, kde muži berou o pouhých 8 % více, než ženy.

„Podobně jako rozdíly ve výši důchodů jsou v České republice malé, postupně se vyrovnávají i příspěvky na penzijní připojištění mužů a žen. Například v našem největším transformovaném fondu si ženy měsíčně spoří v průměru 600 Kč měsíčně, u mužů je to jen o 8 % více - 650 Kč,“ uvádí Martin Podávka, ředitel životního pojištění a penzijního připojištění Allianz pojišťovny.

Spočítejte si svůj budoucí příjem v důchodu pomocí penzijní kalkulačky na Finparádě.cz

Za co nejvíce čeští důchodci utrácejí?

Češi v penzi dávají nejvíce peněz na domácnost, zejména na poplatky za vodu, elektřinu a plyn. Nemalou část důchodu věnují stejně jako Rakušané nebo Švédové na zahradní mechanizaci a nejrůznější pěstitelské potřeby. Jsou také milovníci domácích mazlíčků, kterým každý měsíc dávají třetí největší částku z 27 sledovaných zemí za své pejsky a kočky. Více své čtyřnohé kamarády hýčkají už jen Britové a Švédové. Další nezanedbatelnou částku zaplatí za telefony, internet, rozhlas, televizi, či satelitní příjem. Naopak nejméně tuzemští penzisté utrácejí za dovolené, restaurace a kulturu.

Za alkohol nejvíce peněz utratí Dánové a Britové, za tabákové výrobky pak Turci a Rumuni. V restauračních zařízeních největší část svého důchodu utratí Řekové a Portugalci. Zatímco Rakušané a Němci si dopřávají dovolené, Francouzi a penzisté z Malty největší část svého důchodu věnují na osobní péči. Ve výdajích na pojištění suverénně vedou Nizozemci, o druhé a třetí místo se dělí senioři z Francie a Německa. Na dopravu, benzín a opravy a údržbu svých automobilů zase vydají největší částky Norové a Finové.

Rozdíly v důchodech mužů a žen v jednotlivých zemích EU

Zdroj: Allianz

Jak si mohou lidé zajistit lepší finanční budoucnost v důchodu?

Přinášíme vám rady skupiny Allianz ohledně možných kroků pro zlepšení finanční situace v důchodu:

- Vést si evidenci svých financí, schraňovat si mzdové výkazy, nebo výplatní pásky, nájemní smlouvy, pravidelně porovnávat příjmy a výdaje, sledovat jejich výkyvy a zkusit spočítat sumy, které se měsíčně dají ušetřit.

- Pojistit si svoji práceschopnost. Práce je základem pravidelného příjmu. Jeho výpadek může kompenzovat například životní pojištění.

- Pravidelně spořit. Za každých okolností mít vždy finanční rezervu jako jistotu v každé životní situaci. Úspory by měly být celoživotním „programem“ a v závislosti na aktuální životní situaci jej upravovat.

- Zabezpečit si rezervu na případnou dlouhodobou péči.

- Začít si šetřit hned. Platí, že čím dříve začneme, tím více máme šanci ušetřit. Část výplaty by vždy, již v mladém věku, měla jít na důchodové spoření. A pokud ideální dobu k nástupu spoření zmeškáte, měli byste si odkládat vyšší částky. Ekonomové doporučují ukládat si 4 % platu na začátku svého pracovního života a postupně tuto částku zvyšovat až do výše 10 %.

- Poslední rada se týká žen, které se obecně v otázce finančních témat cítí méně bezpečně, než muži. Proto by měly raději vyhledat konzultaci kvalitního finančního poradce.

Češi jsou ve vzdělanosti v Evropě na špičce - mělo by se to odrazit i na růstu jejich důchodů

Podle studie Allianz mají Češi celkem dobře „našlápnuto“ k lepším možnostem spoření na stáří. Alespoň podle úrovně dosaženého vzdělání a díky tomu k vyšším příjmům. Mladí lidé jsou dnes vzdělanější než dřív, v České republice má ve věku 20 – 25 let vyšší středoškolské anebo vysokoškolské vzdělání 77,7 % žen a čeští muži jsou v tabulce vzdělanostní úrovně dokonce na prvním místě mezi všemi zkoumanými zeměmi. Ve věku 20 až 25 let má u nás 82,5 % mužů maturitní vysvědčení, nebo vysokoškolský diplom. Díky tomu patříme na špičku nejvzdělanějších zemí Evropy.

Otestujte své znalosti o penzijním systému v ČR

Test - penze

1. Jaký státem podporovaný systém spoření na důchod spadá do III. pilíře důchodového systému?

a) Důchodové pojištění

b) Důchodové spoření

c) Doplňkové penzijní spoření

Správná odpověď

Správná odpověď: c) Doplňkové penzijní spoření

2. Lze v současnosti vstoupit do Transformovaných fondů?

a) ne

b) ano

c) ano, ale pouze přestupem z Doplňkového penzijního spoření

Správná odpověď

Správná odpověď: a) ne

3. Kolik milionů Kč musí činit majetek v účastnickém fondu Doplňkového penzijního spoření do 2 let od vzniku fondu?

a) 100 milionů Kč

b) 50 milionů Kč

c) 10 milionů Kč

Správná odpověď

Správná odpověď: b) 50 milionů Kč

4. Jaký fond nepatří do II. pilíře – Důchodového spoření?

a) Konzervativní důchodový fond

b) Dynamický důchodový fond

c) Zajištěný důchodový fond

Správná odpověď

Správná odpověď: c) Zajištěný důchodový fond

5. Jaký státní příspěvek získá účastník III. pilíře, když si bude měsíčně spořit 300 Kč?

a) 90 Kč

b) 100 Kč

b) 110 Kč

Správná odpověď

Správná odpověď: a) 90 Kč

7. Kolik penzijních společností nabízí na trhu v současnosti Doplňkové penzijní spoření?

a) 10

b) 9

b) 8

Správná odpověď

Správná odpověď: b) 8

všechny články | |

Dále v rubrice

Hypotéky mírně zdražily. Banky povedou boj o bonitní klienty

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

|

Daňové novinky pro rok 2026

Rok 2026 přinese řadu významných změn v daních, pojistném i mzdách, které se dotknou zaměstnanců, brigádníků, živnostníků, důchodců i investorů. Zvyšují se limity u dohod, minimální mzda i důchody, mění se zálohy na pojistné a daňová pravidla pro vysoké příjmy...

Rok 2026 přinese řadu významných změn v daních, pojistném i mzdách, které se dotknou zaměstnanců, brigádníků, živnostníků, důchodců i investorů. Zvyšují se limity u dohod, minimální mzda i důchody, mění se zálohy na pojistné a daňová pravidla pro vysoké příjmy...

|

Banky prodlužují garance úroků na spořicích účtech: Kdo udrží sazby kolem 4 % i v roce 2026?

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

|

Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

|

všechny články v rubrice

|