Za bankovní půjčku zaplatíte až o 10 procent více než čekáte

Provozovatel serveru bankovnipoplatky.com Patrik Nacher seznámil tento týden veřejnost s dosavadními výsledky reality testu, jehož je autorem. Reality test má za cíl zmapovat skutečné úrokové sazby u spotřebitelských půjček, které získá běžný klient. Testování probíhá čtvrtletně a jelikož první kolo proběhlo v posledním čtvrtletí roku 2012, bylo nyní možné bilancovat výsledky za pět uplynulých kol testu. Provozovatel serveru bankovnipoplatky.com Patrik Nacher seznámil tento týden veřejnost s dosavadními výsledky reality testu, jehož je autorem. Reality test má za cíl zmapovat skutečné úrokové sazby u spotřebitelských půjček, které získá běžný klient. Testování probíhá čtvrtletně a jelikož první kolo proběhlo v posledním čtvrtletí roku 2012, bylo nyní možné bilancovat výsledky za pět uplynulých kol testu.

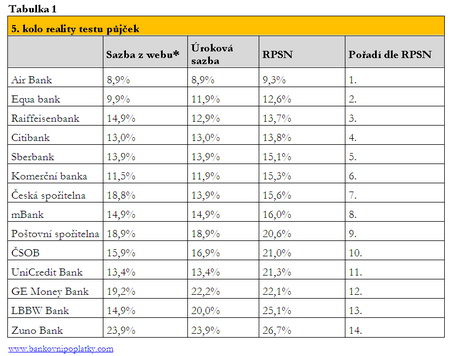

Vítězem 5. kola reality testu u půjček se stala Air Bank, která nabídla RPSN ve výši 9,3 %. Další v pořadí skončila Equa bank s RPSN 12,6 % a Raiffesenbank s RPSN 13,7 %. Na konci roku 2013 bylo průměrné RPSN všech bankovních půjček o 2 procentní body nižší než ve stejném období před rokem (2013...17,7 % a 2012...19,7 %).

| Zajímavým zjištěním je, že oproti úrokové sazbě inzerované na webu banky můžete ve skutečnosti zaplatit v přepočtu na RPSN (tj. skutečný úrok a poplatky přepočtené zpětně na sazbu) až o 10 procentních bodů více, např. místo 14,9 % p.a. dokonce 25,1 % p.a. Paradoxní jsou naopak případy, kdy je inzerovaná úroková sazba nižší než skutečně poskytnutá (více v tabulkách níže). |

Cílem druhého bankovního reality testu je reálné porovnání neúčelových úvěrů na českém trhu (pozn. red.: prvním reality testem byl test úrokových sazeb na spořicích účtech). Testování reálného porovnání neúčelových úvěrů je zajištěno metodou mystery shopping, která imituje chování člověka hledajícího nejlepší nabídku banky na osobní úvěr na trhu. Výše úvěru pro účely druhého bankovního reality testu je 50 000 Kč na 5 let (60 měsíců). Profily mystery shopperů se v jednotlivých kolech testu liší.

Metodologie tohoto testu byla připravena serverem www.bankovnipoplatky.com, který provedl i vyhodnocení výsledků. Pro realizaci aktuálního testu byli využiti mystery shoppeři ze sítě agentury MindBridge, kteří sbírali informace v průběhu měsíců listopad a prosinec. Celkově mystery shoppeři navštívili 14 bank. V posledním kole roku 2013 byl využit stejný profil mystery shopperů jako v pilotním kole, tedy ve 4. čtvrtletí 2012, což navíc umožnilo i meziroční srovnání.

Profil mystery shoppera pro testování ve 4Q 2013

| Pohlaví: | žena | | Věk: | 24 - 30 let | | Čistý příjem: | 17 000 - 25 000 Kč | | Dosažené vzdělání: | SŠ | | Velikost místa bydliště: | nedefinováno | | Rodinný stav: | svobodná | | Počet vyživovaných dětí: | bezdětná | | Délka a typ zaměstnaneckého poměru: | zaměstnanec na dobu neurčitou, (vždy nad 3 měsíce, nikdy ve zkušební době) | | Ostatní: | bez negativního záznamu v registru dlužníků | | není klientem banky, u které žádá o půjčku | | nemá žádný úvěrový produkt, který by při žádosti znamenal riziko předlužení |

Základní výsledky reality testu

• U všech 14 bank byl úvěr danému profilu klienta schválen.

• V 10 případech dostal klient vytištěnou standardní předsmluvní nabídku, ve 3 případech pak náhradní dokument (Raiffeisenbank, Sberbank a UniCredit Bank). Pouze v případě České spořitelny neuspěl a bankéř mu parametry úvěru napsal pouze na papír.

• Po dotazech klientů bylo všem sděleno, že jde o finální parametry půjčky, tzn., že předložená nabídka není odlišná od parametrů, které budou uvedeny v konečné úvěrové smlouvě.

„Z meziročního reálného srovnání nabídek je vidět jedna unikátní věc, že se průměrná výše RPSN snížila, jakkoliv průměrná úroková sazba zůstala přibližně stejná. Z toho zcela jednoznačně vyplývá, že během roku 2013 došlo k rušení různých poplatků kolem spotřebitelských úvěrů, které úvěr zdražují“ vysvětluje Patrik Nacher z webu www.bankovnipoplatky.com.

Výsledky 5. kola (listopad a prosinec 2013)

• Vítězem 5. kola testu se stala Air Bank, která zákazníkovi ve 4. čtvrtletí 2013 nabídla půjčku s hodnotou RPSN 9,3 %. Na druhém místě skončila Equa bank s RPSN 12,6 %, bronzovou příčku získala Raiffeisenbank (RPSN 13,7 %). V tomto kole dosáhla nabídka první a druhé banky dosud největšího rozdílu (3,6 %, dosud to přitom bylo max. 2,2 %).

• Naopak nejdražší půjčky nabídly ZUNO Bank (RPSN 26,7 %) a LBBW Bank (RPSN 25, 1 %). O něco lépe dopadli zástupci velkých bank - GE Money Bank (RPSN 22,1 %), UniCredit Bank (RPSN 21,3) a ČSOB (RPSN 21 %). Česká spořitelna se dokonce umístila na 7. místě s RPSN 15,6 %.

• Zajímavý je případ LBBW Bank, která se v předchozích 3 kolech umístila vždy do 4. příčky, nyní se ovšem propadla až na předposlední místo. Stejná situace přitom nastala i v 1. – pilotním - kole, kdy byl profil mystery shoppera stejný jako v 5. kole.

• Rozdíl v nabídnuté RPSN (hodnotě vyjadřující reálné náklady klienta na splácení úvěru) mezi nejlevnější a nejdražší nabídkou dosáhl 17,4 % (v prvním kole to bylo 17,7 %, v druhém 16,6 %, v třetím 18,8 %, ve čtvrtém pak 14,9 %). Při půjčce 50 000 Kč by tak klient za 5 let splácení u nejdražší nabídky celkově zaplatil o 26 182,24 Kč více, než pokud by využil nejlevnější nabídky.

• Rozdíl mezi nabídnutou úrokovou sazbou a RPSN se pohyboval mezi 0,4-7,9 %. Do 1 % se pohyboval u prvních 4 bank v pořadí, které současně neúčtují poplatky za poskytnutí a vedení úvěru (Air Bank, Equa bank, Raiffeisenbank a Citibank). Tradičně největší rozdíl mezi nabídnutou úrokovou sazbou a RPSN se objevil u UniCredit Bank.

• Také v průběhu 5. kola reality testu půjček probíhalo několik promo akcí bank na podporu prodeje půjček, případně došlo ke změně v poplatkové politice. Citibank zrušila poplatky za poskytnutí a vedení úvěru a stejnou možnost nabídla zákazníkům také ČSOB. Česká spořitelna neúčtovala poplatek za vedení úvěru na půjčkách nově sjednaných do konce roku 2013. Ve všech třech případech se tyto novinky projevily i v reálných nabídkách. Stejná situace nastala i v případě GE Money Bank. Sberbank poskytla zákazníkovi údaj o výši bonusu za řádné splácení, chyběla ovšem informace o nulovém úroku na splátkách do konce roku 2013. Odměnu za řádné splácení nabízela na konci roku také Raiffeisenbank – podobně jako v průběhu 3. kola ovšem tento benefit v předsmluvní nabídce není uveden.

• Kuriózní situace nastala v případě GE Money Bank, která během listopadu a prosince nabízela na nových půjčkách odměnu za řádné splácení – odpuštění prosincových splátek. Vzhledem k tomu, že tento benefit byl započítán do hodnoty RPSN, ale už nikoliv úrokové sazby, bylo RPSN o 0,1 % nižší než právě úrok.

• Poštovní spořitelna podmiňovala poskytnutí úvěru pojištěním úvěru. Spolu s ním je RPSN 23,2 %. Podle informací z webu banky ale není pojištění povinnou součástí úvěru a bez něj je podle webové kalkulačky RPSN 20,6 %.

• V případě UniCredit Bank byl zamítnut zákazník bez žádné úvěrové historie. Agentura proto musela využít dalšího mystery shoppera, který už nějakou úvěrovou historii měl.

• V 5. kole nabídlo reálně 7 bank stejnou úrokovou sazbu, kterou promovalo na webové úvěrové kalkulačce. Česká spořitelna a Raiffeisenbank dokonce nabídly lepší úrok, než jaký uváděly na webu. Vyšší než promovanou úrokovou sazbu pak klient dostal ve zbývajících 5 bankách (Komerční banka, ČSOB, Equa bank, GE Money Bank a LBBW Bank).

* Zdrojem jsou úvěrové kalkulačky na webech bank

Pozn: Pro zvětšení klikněte na tabulku.

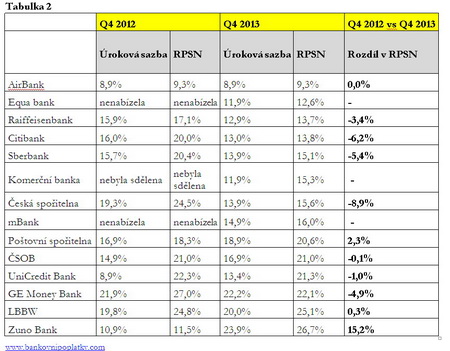

Srovnání 1. a 5. kola (4Q 2012 vs. 4Q 2013)

(Pozn: stejný profil mystery shoppera)

• Srovnání ukazuje, že na konci roku 2013 nabídly banky levnější úvěry (průměrná výše RPSN 17,7 %) než o rok dříve (19,7 %). Průměrná úroková sazba naopak mírně stoupla (z 15,4 na 15,5 % p.a.).

• Výše uvedené znamená, že k zlevnění úvěrů došlo v důsledku rušení poplatků za poskytnutí a vedení úvěru (během roku 2013 od nich na nových úvěrech postupně ustoupila naprostá většina bank). Banky si přitom tento krok nekompenzovali výrazným zvýšením úrokové sazby.

• Při detailnějším pohledu zjistíme, že hned 7 bank nabídlo ve 4. čtvrtletí 2013 levnější úvěr než o rok dříve (u České spořitelny byl rozdíl v RPSN dokonce 8,9 %). LBBW Bank, Poštovní spořitelna a ZUNO Bank naopak nabídly dražší úvěr (zatímco ale u LBBW Bank šlo o rozdíl 0,3 %, v případě ZUNO Bank to bylo již 15,2 %).

• Air Bank jako jediná poskytla stejnou nabídku. Pro rok 2014 Air Bank oznámila nový úrok pro řádně splácející klienty ve výši 9,9 % a RPSN 10,37 %, i s touto sazbou by se umístila na prvním místě.

• ZUNO Bank, která dosud držela druhou příčku se naopak od Q3 2013 zařadila do skupiny bank, které nabízejí půjčky s RPSN nad hranicí 20 % (vlivem rozhodnutí rozdělit nabídku úvěru do a nad 50 tisíc Kč)

Pozn: Pro zvětšení klikněte na tabulku.

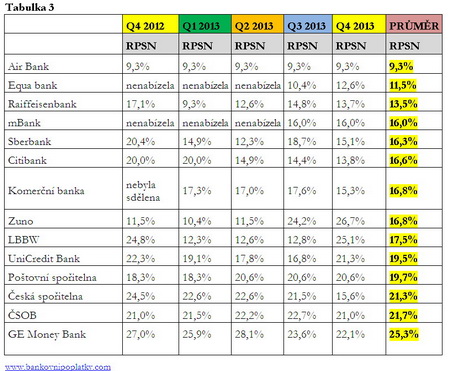

Hlavní závěry z dosavadního průběhu

• Nejlevnější půjčky nabízí dlouhodobě Air Bank, Equa bank (zatím z výsledků 2 kol) a Raiffeisenbank. Pod průměrnou hodnotu RPSN 17 % se pak dostaly ještě mBank, Sberbank, Citibank, Komerční banka a ZUNO Bank.

• ZUNO Bank přitom první 3 kola bojovala o 2. příčku. V září ovšem došlo k produktové změně, kdy na úvěrech do 50 000 Kč (včetně) dává RPSN nad 20 % a až nad touto hranicí nabízí úroky nižší.

• V průměru nejdražší půjčky nabízí ČSOB, Česká spořitelna a GE Money Bank. Přitom to jsou banky, u kterých si Češi dlouhodobě nejvíce půjčují.

• Z dosavadních výsledků současně plyne, že profil zákazníka má výraznější vliv na finální nabídku především v případě GE Money Bank, Raiffeisenbank, UniCredit Bank a LBBW Bank (zde hlavně u aktuálního profilu).

Pozn: Pro zvětšení klikněte na tabulku.

Tabulky a grafy najdete také v Galerii - zde.

Předsmluvní formuláře, které byly hlavním dokladem pro získání informace o výši nabídnuté úrokové sazby a dalších parametrů úvěru, některé banky vůbec nemají k dispozici. Jiné je však mají v příkladné podobě jako Equa bank, Air Bank, GE Money Bank a Citibank.

všechny články | |

Dále v rubrice

Produktové novinky bank v březnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, mBank, Modrá pyramida, MONETA Money Bank...

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, mBank, Modrá pyramida, MONETA Money Bank...

|

Potřebujete hypotéku a zároveň chcete v klidu spát?

Financování bydlení pomocí hypotéky je závazek na dlouhou dobu. Nikdy nevíte, co vás může potkat. Pro případ ztráty hlavního příjmu nebo dlouhodobé nemoci je tu pojištění schopnosti splácet. Díky němu budete mít zajištěné splácení hypotéky při nečekaných situacích...

Financování bydlení pomocí hypotéky je závazek na dlouhou dobu. Nikdy nevíte, co vás může potkat. Pro případ ztráty hlavního příjmu nebo dlouhodobé nemoci je tu pojištění schopnosti splácet. Díky němu budete mít zajištěné splácení hypotéky při nečekaných situacích...

|

Máte několik půjček a potřebujete je sloučit do jedné?

Data společnosti Home Credit potvrzují rostoucí zájem o spojování více úvěrů do jednoho. Loni Home Credit refinancoval půjčky v celkovém objemu přes 2,2 miliardy korun s meziročním nárůstem o 34 procent. Je lepší závazky konsolidovat, než aby si klient bral...

Data společnosti Home Credit potvrzují rostoucí zájem o spojování více úvěrů do jednoho. Loni Home Credit refinancoval půjčky v celkovém objemu přes 2,2 miliardy korun s meziročním nárůstem o 34 procent. Je lepší závazky konsolidovat, než aby si klient bral...

|

Přichází pojištění, které ochrání váš rozpočet v nejistých časech

Air Bank spouští nové Pojištění ztráty příjmu, které klientům pomůže pokrýt výdaje v případě neočekávaných životních situací. Díky širokému krytí a flexibilnímu nastavení si každý klient může zvolit ochranu přesně podle svých potřeb a mít jistotu...

Air Bank spouští nové Pojištění ztráty příjmu, které klientům pomůže pokrýt výdaje v případě neočekávaných životních situací. Díky širokému krytí a flexibilnímu nastavení si každý klient může zvolit ochranu přesně podle svých potřeb a mít jistotu...

|

všechny články v rubrice

|