Potřebujete hypotéku a zároveň chcete v klidu spát?

| 7.4.2025 | Veronika Křivská | foto: Depositphotos | |

Financování bydlení pomocí hypotéky je závazek na dlouhou dobu. Nikdy nevíte, co vás může potkat. Pro případ ztráty hlavního příjmu nebo dlouhodobé nemoci je tu pojištění schopnosti splácet. Díky němu budete mít zajištěné splácení hypotéky při nečekaných situacích. Jaké pojištění ale vybrat? Financování bydlení pomocí hypotéky je závazek na dlouhou dobu. Nikdy nevíte, co vás může potkat. Pro případ ztráty hlavního příjmu nebo dlouhodobé nemoci je tu pojištění schopnosti splácet. Díky němu budete mít zajištěné splácení hypotéky při nečekaných situacích. Jaké pojištění ale vybrat?

Nabídku Pojištění schopnosti splácet úvěr na bydlení dostane klient rovnou s nabídkou úvěru, a to od pojišťovny, se kterou banka spolupracuje. Klient nemusí nikam chodit a uzavírat si samostatné pojištění. Díky tomu, že je pojištění navázané na úvěr, kryje přesnou výši úvěru i měsíční splátky, a to i když si klient splátku nebo zbývající dlužnou částku v průběhu splácení změní.

Dlouhodobě jsou v České republice, ale i na Slovensku, nejlepší produkty BNP Paribas Cardif Pojišťovny. To potvrzují i výsledky soutěže „Finparáda.cz - Finanční produkt roku 2024“ v ČR a „Finparáda - Finančný produkt roka 2024“ v SR.

Výhodou obou těchto soutěží je, že umístění finančních

produktů je možné sledovat on-line během celého roku v žebříčcích Finparády. Žebříčky mají komplexní a při tom srozumitelnou metodiku. Výsledné hodnocení je odborné a nezávislé.

BNP Paribas Cardif Pojišťovna se umístila na předních místech v kategorii Pojištění schopnosti splácet spotřebitelský úvěr i v kategorii Pojištění schopnosti splácet hypoteční úvěr ve výše zmíněné soutěži.

Klidně spím a měsíčně platím méně

U některých bank může klient za sjednání pojištění spolu s hypotékou, dostat slevu na úrokové sazbě. Tato sleva se u jednotlivých bank může pohybovat od 0,1 % do 0,3 %. Takovou slevu nabízí i Air Bank. Pojďme se podívat na konkrétní modelový příklad:

V rámci modelového příkladu počítáme s hypotečním úvěrem ve výši 4 milionů korun, sjednaného na 80 % odhadní ceny nemovitosti, při splatnosti 25 let a délce fixace 3 roky (při výpočtu byly použity webové kalkulačky bank k 26.3. 2025):

V případě pojištění schopnosti splácet úvěr na bydlení Air Bank od BNP Paribas Cardif Pojišťovny, zaplatíte díky slevě na úroku o 230 Kč měsíčně méně, tj. úspora

2 760 Kč ročně. Cena pojištění činí 1 970 Kč měsíčně se slevou 0,10 % na úrokové sazbě.

Měsíční splátky hypotéky včetně pojištění schopnosti splácet úvěr na bydlení vyjdou klienty na 24 613 Kč měsíčně (úroková sazba 4,69 % p.a., RPSN 5,71 %, celkem klient zaplatí 7 393 887 Kč).

V případě pojištění schopnosti splácet úvěr na bydlení MONETA Money Bank od BNP Paribas Cardif Pojišťovny činí jeho cena 1 917 Kč měsíčně.

Měsíční splátky hypotéky včetně pojištění schopnosti splácet úvěr na bydlení vyjdou klienty na 23 230 Kč měsíčně (úroková sazba 4,09 % p.a., RPSN 5,04 %, celkem klient zaplatí 6 987 434 Kč).

„Cena pojištění schopnosti splácet úvěr na bydlení je u obou bank jednou z nejlevnějších na trhu. U konkurenčních produktů se cena může vyšplhat i nad

2 000 Kč. Zároveň obě výše zmíněné banky poskytují aktuálně příznivou úrokovou sazbu, vzhledem k tomu, že průměrná hypoteční sazba u nových úvěrů činí 4,72 % p.a.,“ říká Veronika Křivská, analytička společnosti Scott & Rose, která je provozovatelem finančního portálu Finparáda.cz.

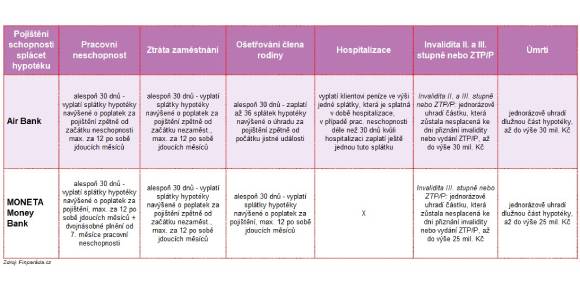

Co pojištění kryje a jak pojišťovna vyplácí pojistné plnění?

Následující tabulka uvádí, co pojištění schopnosti splácet úvěr na bydlení od

BNP Paribas Cardif Pojišťovny kryje a co pojišťovna při pojistné události uhradí:

Tabulka pojistného krytí Pojištění schopnosti splácet úvěr na bydlení od BNP Paribas Cardif Pojišťovny

Autor: Finparada.cz

Pojištění schopnosti splácet úvěr na bydlení Air Bank i MONETA Money Bank kryje navíc i například nově diagnostikované bolesti zad nebo psychická onemocnění.

Navíc u MONETy najdete dvě varianty pojištění, a to pro jednu nebo dvě pojištěné osoby na jedné smlouvě.

všechny články | |

Dále v rubrice

Hypoteční trh je stabilní. Co přinese rok 2026?

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

|

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|