Hypotéky v Česku: Cesta dolů pokračuje, ale pomalu

| 16.6.2025 | Veronika Křivská, zpráva: Swiss Life Select | foto: Copilot | |

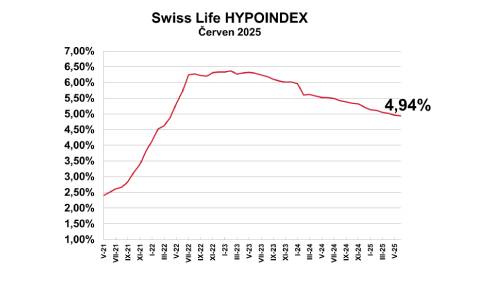

Hypoteční sazby v Česku klesají jen pozvolna. Podle Swiss Life Hypoindexu činila průměrná nabídková sazba v červnu 4,94 %, tedy o tři desetiny procentního bodu méně než na konci loňského roku. Meziměsíční rozdíl je kosmetický, přesto mohou i malé úpravy znamenat u dlouhodobých úvěrů výrazné úspory. Jaká je současná nabídka hypotečních úvěrů na českém trhu? Hypoteční sazby v Česku klesají jen pozvolna. Podle Swiss Life Hypoindexu činila průměrná nabídková sazba v červnu 4,94 %, tedy o tři desetiny procentního bodu méně než na konci loňského roku. Meziměsíční rozdíl je kosmetický, přesto mohou i malé úpravy znamenat u dlouhodobých úvěrů výrazné úspory. Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Přinášíme vám informace z pravidelného monitoringu trhu s hypotečními úvěry, který sleduje vývoj průměrných sazeb v Česku.

V průběhu prvního pololetí letošního roku se úrokové sazby snížily jen nepatrně o tři desetiny procentního bodu – z prosincových 5,22 % na červnových 4,94 %. Přesto jde o pozitivní zprávu pro domácnosti s hypotékou.

„Z historického pohledu se jedná o velmi pozvolný pokles, který potvrzuje pokračující klesající trend, nicméně bez výraznější dynamiky. Rychlejší snižování sazeb brzdí konzervativní přístup bank k oceňování rizika a přetrvávající nejistota ohledně dalšího vývoje inflace. Aktuální hodnota Swiss Life Hypoindexu činí 4,94 %, což oproti květnové hodnotě 4,96 % představuje pouze marginální změnu,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Graf Swiss Life Hypoindexu v červnu 2025

Autor: Swiss Life Hypoindex

Jaký se předpokládá vývoj do konce tohoto roku?

Už na začátku roku 2025 panovala shoda, že žádný dramatický pád sazeb nás letos nečeká. A dosavadní vývoj to jen potvrzuje – sazby klesají, ale velmi pomalu. Nejde o žádnou revoluci, spíše o klikatou cestu s častými zastávkami.

„Výhled na druhou polovinu roku 2025 zůstává střízlivý. Předpokládáme, že sazby budou dál klesat, ale tempem maximálně o 0,1 až 0,2 procentního bodu za čtvrtletí. Důvodů je víc: inflace je sice pod kontrolou, ale ČNB zůstává opatrná. A do hry vstupuje i zahraničí – geopolitická nejistota a postupné uvolňování měnové politiky v eurozóně. Očekávat prudký návrat sazeb pod čtyři procenta je proto momentálně spíš iluze,“ dodává Jiří Sýkora.

Co to znamená pro klienty?

Co by měli udělat klienti, kteří letos uvažují o pořízení nového bydlení?

Odborníci se shodují, že čekání na dramatický pokles sazeb nemusí být realistické

Ano, sazby hypoték jsou stále vyšší než v době pandemického boomu. Na druhou stranu jsou už dnes nižší než v roce 2023. Pokud se klientovi podaří najít nemovitost za rozumnou cenu a zajistí si financování s možností budoucí refixace, může z dlouhodobého hlediska ušetřit.

„Sazby klesají pomalu, ale stabilně, což je pro trh dobrou zprávou. Kupující tak mají čas promýšlet financování a nehrozí jim, že by se přes noc výrazně změnily podmínky. Na druhou stranu ale není na co čekat – ten, kdo doufá v návrat ke dvěma procentům, může zůstat zklamaný,“ říká Petr Zámečník, hypoteční expert a šéfredaktor odborného portálu Poradci-sobě.cz.

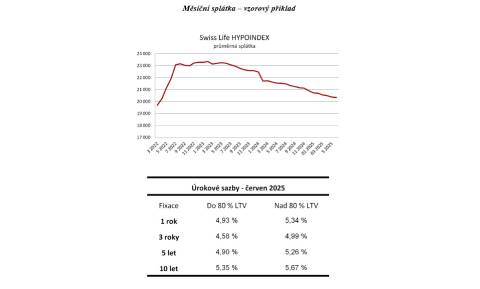

Měsíční splátka dále klesá

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,94 % p. a. činila v červnu 20 334 korun.

Od začátku roku tak klesla o 575 korun z prosincových 20 909 korun. I když jde o nevýrazný pokles, v součtu za celou dobu splácení to zas tak nevýrazná změna není.

Graf vývoje průměrné splátky

Autor: Swiss Life Hypoindex

Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Následující tabulka uvádí současnou nabídku/srovnání hypotečních úvěrů u vybraných bank na českém trhu na základě modelového příkladu za těchto podmínek: nově sjednaný (nerefinancovaný) účelový hypoteční úvěr (koupě nemovitosti) ve výši 3,5 mil. Kč, při minimální úrokové sazbě do 80 % LTV s fixací na 3 roky a splatností 30 let. Banky jsou seřazeny abecedně.

| Banka | Duben 2025* | Květen 2025** | Červen 2025*** | | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | | Air Bank | 4,49 % | 17 713 Kč | 4,49 % | 17 713 Kč | 4,49 % | 17 713 Kč | | Česká spořitelna | 4,69 % | 18 277 Kč | 4,69 % | 18 277 Kč | 4,59 % | 18 063 Kč | | ČSOB /ČSOB Hypoteční banka | 5,04 % | 18 874 Kč | 5,04 % | 18 874 Kč | 5,04 % | 18 874 Kč | | Fio banka | 4,28 % | 17 279 Kč | 4,18 % | 17 075 Kč | 4,18 % | 17 075 Kč | | Komerční banka | 4,69 % | 18 131 Kč | 4,69 % | 18 132 Kč | 4,69 % | 18 132 Kč | | mBank | 4,99 % | 18 767 Kč | 4,99 % | 18 767 Kč | 4,79 % | 18 342 Kč | MONETA Money Bank

| 3,99 % | 16 689 Kč | 3,99 % | 16 689 Kč | 3,99 % | 16 689 Kč | | Partners Banka | 4,59 % | 17 926 Kč | 4,39 % | 17 506 Kč | 4,39 % | 17 506 Kč | | Raiffeisenbank | 4,59 % | 17 922 Kč | 4,59 % | 17 922 Kč | 4,49 % | 17 714 Kč | | UniCredit Bank | 4,49 % | 17 713 Kč | 4,49 % | 17 713 Kč | 4,39 % | 17 506 Kč | Zdroj: webové kalkulačky bank k datu k 25.4.2025*, 21.5.2025** a 9.6.2025***

Malé kroky, velký dopad

Rok 2025 zatím, a velmi pravděpodobně i ve své druhé polovině, zůstane rokem malých změn. To ale neznamená, že bychom měli propadat skepsi. I drobné posuny mohou mít velký význam. U dlouhodobých úvěrů totiž může i pokles v řádu desetin procentního bodu znamenat úsporu v desítkách tisíc korun. Kdo čeká na dokonalý okamžik, riskuje, že se nedočká vůbec. Ale kdo jedná strategicky už dnes, může získat stabilitu a jistotu pro celou příští dekádu.

| Žebříček hypotečních úvěrů |

| | Kalkulačka hypotečních úvěrů | | | Sjednání hypotečního úvěru | |

Máte sjednanou hypotéku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší hypotéku. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

všechny články v rubrice

|