Sazby hypoték pod pěti procenty

| 10.1.2025 | Valerie Koubová | zpráva: Broker Consulting| foto: Copilot | |

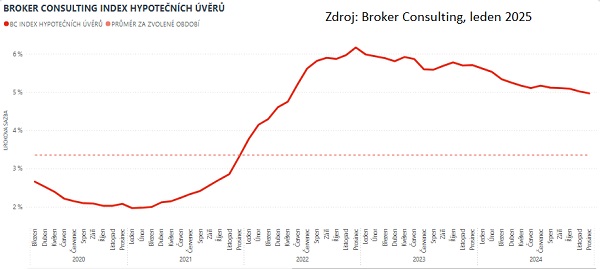

Sazby hypoték jsou po dvou letech pod pěti procenty. Prosincový pokles průměrné nabídkové sazby o pět bazických bodů způsobil, že se sazba aktuálně pohybuje na 4,97 procenta. Nejnižší sazba hypotečního úvěru je nabízena MONETA Money Bank, a to od 4,19 %. Aktuální informace k vývoji hypotečních sazeb úvěrů a jejich přehled přinášíme v našem článku. Sazby hypoték jsou po dvou letech pod pěti procenty. Prosincový pokles průměrné nabídkové sazby o pět bazických bodů způsobil, že se sazba aktuálně pohybuje na 4,97 procenta. Nejnižší sazba hypotečního úvěru je nabízena MONETA Money Bank, a to od 4,19 %. Aktuální informace k vývoji hypotečních sazeb úvěrů a jejich přehled přinášíme v našem článku.

Průměrná nabídková sazba nadále klesá a v prosinci činila 4,97 % podle Broker Consulting Indexu hypotečních úvěrů. Pozvolný pokles je možné sledovat již několik měsíců. Komentář k vývoji sazeb hypotečních úvěrů naleznete níže.

„Průměrná nabídková sazba hypotečních úvěrů klesla poprvé od roku 2022 pod hranici pěti procent. Přestože tempo poklesu zůstává pomalejší, jedná se o pozitivní signál pro trh ,“ hodnotí Michaela Pudilová, analytička hypotečních úvěrů ze společnosti Broker Consulting.

V lednu loňského roku dosahovala nabídková sazba hodnoty 5,62 %. Největší snížení sazeb bylo zaznamenáno v první polovině loňského roku, kdy sazby klesly o více než 0,4 p.b. V druhé polovině roku již byl pokles mírný.

Jak vypadá pokles sazeb v praxi?

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by měsíční splátka při aktuální sazbě 4,97 % činila přibližně 26 749 korun, tj. o 153 korun méně než v předešlém měsíci. K výraznějším změnám by došlo až při snížení sazby o celý procentní bod, což by měsíční splátku snížilo téměř o tři tisíce korun.

Dlouhodobý vývoj cen nemovitostí v České republice

Jak víme ceny nemovitostí dlouhodobě rostou. Od roku 2015 došlo k nárůstu průměrné ceny bytu za metr čtvereční o neuvěřitelných 207 % tj. z 26 990 Kč na 82 776 Kč v prosinci 2024. Za růstem cen bytů můžeme hledat hned několik faktorů, které se navzájem kombinují. Zde jsou nejdůležitější milníky:

1. Ekonomický růst a dostupné hypotéky (2015-2018): - V České republice došlo k růstu ekonomiky, lidé začali více investovat do nemovitostí a tím zvýšili poptávku na trhu.

- Financování bydlení bylo dostupnější díky nízkým úrokovým sazbám hypoték a podpůrných státních programů pro mladé rodiny.

- Díky předchozím faktorům lidé začali investovat do nemovitostí.

- Zvýšení poptávky po bytech vedlo k růstu cen.

2. Pandemie COVID-19 a změny (2019-2020): - Změna priorit kupujících v souvislosti s pandemií. Větší důraz na kvalitu bydlení, zvýšení zájmu o větší byty a domy se zahradami.

- Zvýšená poptávka po nemovitostech mimo velká města, vliv na ceny v regionálních oblastech.

- Snížení nabídky nových developerských projektů, tlak na růst cen stávajících nemovitostí.

- Vládní opatření podporovala kupní sílu domácností.

3. Inflace a náklady na výstavbu (2021-2024): - Rekordní inflace, zvyšování cen stavebních materiálů a nákladů na provoz developerských projektů. Zpomalení výstavby a následné omezení nabídky na trhu. V souvislosti s tím zvýšení cen bytů.

- Tlak na modernizaci starších bytových jednotek, jejich zhodnocení a růst cen i v segmentu staršího bydlení.

- Změny investičních priorit kupujících, kteří hledali stabilní investiční příležitosti.

Zatímco v roce 2015 bylo na trhu nabízeno 64 853 bytů, v roce 2024 dosáhl celkový počet aktivních nabídek 37 462 bytů. Výrazné rozdíly však jsou nadále mezi jednotlivými kraji.

Klíčovým i nadále zůstává sledování vývoje makroekonomických ukazatelů na realitním trhu, a to zejména úrokových sazeb a inflace, které ovlivňují kupní sílu obyvatel. V budoucnu bude důležitá zejména kooperace mezi developery, obcemi a státem při zajištění dostatečné nabídky nového bydlení, především v oblastech s vysokou poptávkou.

Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Následující tabulka uvádí současnou nabídku/srovnání hypotečních úvěrů u vybraných bank na českém trhu na základě modelového příkladu za těchto podmínek: nově sjednaný (nerefinancovaný) účelový hypoteční úvěr (koupě nemovitosti) ve výši 3,5 mil. Kč, při minimální úrokové sazbě do 80 % LTV s fixací na 5 let a splatností 30 let. Banky jsou seřazeny abecedně.

| Banka | Listopad 2024* | Prosinec 2024** | Leden 2025*** | | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | Úroková sazba v p.a. | Měsíční splátka úvěru | | Air Bank | 5,09 % | 19 229 Kč | 4,69 % | 18 359 Kč | 4,69 % | 18 359 Kč | | Česká spořitelna | 5,09 % | 19 139 Kč | 4,89 % | 17 575 Kč | 4,89 % | 17 575 Kč | | ČSOB /ČSOB Hypoteční banka | 5,94% | 20 849 Kč | 5,74% | 20 403 Kč | 5,74% | 20 403 Kč | | Fio banka | 4,28 % | 17 279 Kč | 4,28 % | 17 279 Kč | 4,28 % | 17 279Kč | | Komerční banka | 5,29 % | 16 622 Kč | 5,29 % | 16 622 Kč | 5,29 % | 16 622 Kč | | mBank | 5,39 % | 19 632 Kč | 5,39 % | 19 632 Kč | 5,29 % | 19 414 Kč | MONETA Money Bank

| 4,29 % | 17 300 Kč | 4,19 % | 17 095 Kč | 4,39 % | 17 506 Kč | | Raiffeisenbank | 4,99 % | 18 768 Kč | 4,79 % | 18 343 Kč | 4,79 % | 18 343 Kč | | UniCredit Bank | 5,29 % | 19 414 Kč | 5,29 % | 19 414 Kč | 5,29 % | 19 414 Kč | Zdroj: webové kalkulačky bank k datu k 7.11.2024*, k 6.12.2024** a k 6.1.2025***

Pozn.: Uvedené úrokové sazby jsou kalkulovány při sjednání pojištění schopnosti splácet.

| Žebříček hypotečních úvěrů |

| | Kalkulačka hypotečních úvěrů | | | Sjednání hypotečního úvěru | |

Máte sjednanou hypotéku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší hypotéku. Hodnotit můžete ZDE.

|

reklama

|

všechny články | |

Dále v rubrice

Stavební spoření v lednu: Raiffeisen jde svou cestou, vysoký úrok bez bonusů

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek...

|

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Hypotéky mírně zdražily. Banky povedou boj o bonitní klienty

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

|

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

|

všechny články v rubrice

|