Odložit splátky nebo úvěry konsolidovat? Každé řešení se hodí pro někoho jiného

| 18.5.2020 | Zdeněk Bubák, zpráva Sberbank | |

V současné chvíli zažívá řada lidí větší či menší finanční nejistotu a stoupají obavy ze zadlužení české ekonomiky a občanů. Část domácností, která do teď pravidělně splácela své závazky, např. úvěry, se ocitla v situaci, kdy se nemůže spolehnout na svůj pravidelný příjem. S nejistým vývojem aktuální situace a splátkovým kalendářem v zádech není jednoduché se rozhodnout, jak nejvýhodněji řešit svou současnou finanční situaci. V současné chvíli zažívá řada lidí větší či menší finanční nejistotu a stoupají obavy ze zadlužení české ekonomiky a občanů. Část domácností, která do teď pravidělně splácela své závazky, např. úvěry, se ocitla v situaci, kdy se nemůže spolehnout na svůj pravidelný příjem. S nejistým vývojem aktuální situace a splátkovým kalendářem v zádech není jednoduché se rozhodnout, jak nejvýhodněji řešit svou současnou finanční situaci.

Popularita půjček před krizí

S nákupem na úvěr má podle České bankovní asociace (ČBA) zkušenost téměř 60 % domácností. Splaceno má však jen čtvrtina z nich. Už nyní se ukazuje, že zadluženost dále poroste. Situace je kvůli koronaviru složitá, pro některé znamená omezení příjmů, pro mnohé jeho dočasný výpadek. I proto mohou mít některé domácnosti potíže se splácením závazků. Ačkoliv většina českých bank vyšla klientům vstříc a individuálně řešila prominutí splátek se všemi zájemci, vláda schválila úvěrové moratorium – možnost odkladu splátek pro všechny bez nutnosti doložit problém splácení. Moratorium ale nemusí být vhodné řešení pro každého a nevztahuje se na všechny typy úvěrů. Komu se vyplatí odložit splátky a pro koho je výhodnější konsolidovat své úvěry pod jednu s lepším úrokem?

Konsolidace pro ty, kteří zvládnou splácet

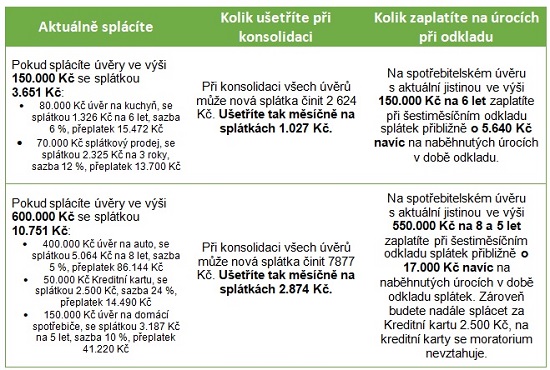

Pokud máte obavy z neschopnosti splácet, nejste sami. Z dat ČBA vyplývá, že 30 % dotázaných má dva a více úvěrů najednou. Budoucí ekonomická situace je nejistá a s vyšším počtem úvěrů rostou i obavy. Pokud ale máte stále příjem a nechcete splácení přerušit, konsolidace je nejvýhodnější volbou. Sloučením půjček do jedné můžete výrazně ušetřit na úrocích. „Pokud například splácíte úvěry v celkové výši 600 000 Kč při měsíční splátce 10 751 Kč, můžete své závazky refinancovat podle nejlepších podmínek konsolidací na trhu. Vaše nová splátka pak může činit například 7 877 Kč na 8 let. Měsíčně tak na splátkách ušetříte 2 874 Kč. V případě řádného splácení můžete dokonce dostat na běžný účet zpět bonus ve výši 80 920 Kč,“ vysvětluje Radka Černá ze Sberbank. Ve výsledku tak zaplatíte méně, a navíc si zjednodušíte splácení, jen jedna částka měsíčně na jeden účet. Zároveň vám zbytečně nenarůstají úroky za odklad splátek.

Odklad splátek jako nouzové řešení

Moratorium umožňuje odklad splátek těm, kteří o něj požádají, ať už mají půjčku u kohokoliv. Nesmí se ale jednat o dluh na kontokorentu nebo kreditní kartě.@@Adverts_middle@@ Pokud u vás došlo k momentálnímu výpadku příjmu a opravdu nemáte z čeho splácet, je pro vás volbou možnost přerušit splácení na 3 nebo 6 měsíců. Je ale potřeba upozornit, že odklad splátek zároveň znamená vyšší částku, kterou lidé za úvěr nakonec zaplatí. „Příkladem je typický spotřebitelský úvěr 350 000 Kč na 8 let. Pokud si odložíte splátky na 6 měsíců, zaplatíte zhruba po 1,5 roce splácení půjčky přibližně o 8 860 Kč navíc na naběhnutých úrocích v době odkladu splátek, přibližuje detaily Radka Černá. Odklad se totiž vztahuje na splátky, ale už ne na úroky.

Spočítejte si ideální řešení

Zvažte tedy, zda si chcete vzít „platební prázdniny,“ a krátkodobě si finančně ulevit za cenu, že se vám to prodraží na úrocích. Pokud není váš propad příjmů tak znatelný, spíše se vám vyplatí konsolidovat. Využijte srovnávače konsolidací, nebo se poraďte s finančním poradcem a nechte si spočítat, která možnost je pro vás optimální. Odklad splátek je pro většinu lidí spíše nouzové řešení.

Modelové příklady konsolidace a odkladu splátek od Sberbank:

* Příklady jsou vypočítány na základě sazeb Sberbank

všechny články | |

Dále v rubrice

všechny články v rubrice

|