Stavební spořitelny na konci prosince - co udělat a do kdy, abyste získali všechny výhody?

| 19.12.2019 | Zdeněk Bubák, zpráva Staveb.spořitelna ČS, Raiffeisen stav.spořitelna, Modrá pyramida, AČSS | |

Poslední měsíce roku obvykle představují období, kdy stavební spořitelny pro své klienty připravují výhodné akce. Právě nyní mohou lidé využít mimořádné bonusy, slevy a časově omezené nabídky. Na co se mohou koncem roku těšit zájemci o tento tradiční produkt? Přehled akcí pro vás připravila Asociace stavebních spořitelen. K informacím o akcích stavebních spořitelen přidáváme i další aktuality z trhu stavebního spoření na konci roku 2019. Poslední měsíce roku obvykle představují období, kdy stavební spořitelny pro své klienty připravují výhodné akce. Právě nyní mohou lidé využít mimořádné bonusy, slevy a časově omezené nabídky. Na co se mohou koncem roku těšit zájemci o tento tradiční produkt? Přehled akcí pro vás připravila Asociace stavebních spořitelen. K informacím o akcích stavebních spořitelen přidáváme i další aktuality z trhu stavebního spoření na konci roku 2019.

Stavební spořitelny se v rámci současných akcí snaží získat nové klienty, kterým nabízejí mnohá zvýhodnění. „Oproti jiným produktům nabízí stavebko vedle zhodnocení peněžních prostředků též možnost kombinace s výhodným úvěrem na bydlení. Peníze uložené u stavebních spořitelen tak pomáhají zájemcům k dostupnějším půjčkám na vysněné bydlení,“ vysvětluje Jiří Šedivý, tajemník Asociace českých stavebních spořitelen.

Českomoravská stavební spořitelna nabízí zájemcům o stavební spoření prémii ve výši 2 000 Kč jako slevu z poplatku za uzavření smlouvy. V případě, že si k němu klient zřídí také běžný účet ČSOB Plus nebo Premium konto, získá další tisícikorunu. Při započtení úroku, státní podpory a bonusu dosahuje jeho výnos až 3,8 % ročně. Akce trvá až do konce letošního roku.

Stavební spořitelna České spořitelny (Buřinka) vychází vstříc klientům, kteří preferují uzavření stavebního spoření online. Ti totiž mohou ušetřit na poplatku za sjednání, protože ten v takovém případě činí pouhých 495 korun oproti běžné ceně ve výši 1 % z cílové částky. Buřinka zároveň nabízí pro smlouvy sjednané od 1. dubna 2019 možnost jejich ukončení bez poplatku za předčasný výběr kdykoliv před uplynutím šestiletého vázacího období.

Noví zájemci o spoření u Modré pyramidy mohou nyní uzavřít stavební spoření bez poplatku. Ten jim bude formou prémie v maximální výši 2 000 korun připsán na účet stavebního spoření, pokud vloží na svůj účet alespoň jedno procento ze sjednané cílové částky. Celkové roční zhodnocení bude v takovém případě činit až 3,76 %. Klienti, kteří na stavebko v akci „Efekt Plus“ vloží během prvních čtyř měsíců alespoň 300 tisíc korun, smlouvu získají bez vstupních poplatků a nejsou omezeni výší cílové částky. Navíc bude jejich smlouva zhodnocována o 1,3 % p. a. po dobu 67 měsíců.

Od 4. prosince nabízí Modrá pyramida Hypoúvěr nad 80 % LTV za snížené sazby. Změny sazeb jsou uvedeny v následující tabulce:

| Fixace | Úroková sazba | | 3R | 3,79 % → 3,49 % p.a. | | 5R | 3,49 % → 3,19 % p.a. | | 8R | 3,49 % → 3,19 % p.a. | | 10R | 3,49 % → 3,19 % p.a. | Zdroj: Finparada.cz

Ještě do konce roku si klienti Stavební spořitelny České spořitelny mohou sjednat Hypoúvěr GARANT s výhodou odhadu nemovitosti zdarma. Jedná se o předem schválený Hypoúvěr, který nabízí garanci finančních prostředků těm, kteří si chtějí pořídit vlastní bydlení, ale zatím ho ještě nenašli. Poskytne tak jistotu a čas pro hledání vysněné nemovitosti včetně možnosti reagovat prakticky okamžitě na zajímavou nabídku.

Pro jeho uzavření potřebuje mít klient dostatečný příjem a alespoň základní představu o tom, kolik by rád do svého bydlení investoval. Zajímavá je především sjednaná doba 12 měsíců, během které může hledat své bydlení a následně kdykoliv zahájit čerpání úvěru. „Náš klient tak eliminuje riziko, že by propásnul nabídku, která se již nemusí opakovat,“ doplňuje Vladislava Pospíšilová, ze Stavební spořitelny České spořitelny. S nabídkou Hypoúvěru GARANT přišla Buřinka v červnu letošního roku a od prosince 2019 je možné si jej sjednat nejen na koupi rodinného domu nebo bytu, ale i na koupi stavebního pozemku.

Výše úvěru je nastavena od 300 tisíc Kč do 5 mil. Kč jako standardní Hypoúvěr od Buřinky. Na základě individuálního posouzení lze schválit i vyšší rámec. I nadále platí, že uplatňujeme 80% LTV. Klient musí mít vlastní zdroje v min. výši 20 % záměru nebo může část chybějících vlastních zdrojů nahradit jinou vhodnou nemovitostí při splnění kritéria LTV do 60 %. Zároveň do 31. 12. 2019 poskytuje Buřinka v rámci tohoto produktu odhad nemovitosti zdarma. Pro získání úvěru není nutné mít uzavřenou smlouvu o stavebním spoření.

Raiffeisen stavební spořitelna má až do 20. prosince sjednání spoření bez poplatku. Akce je určena pro smlouvy s cílovou částkou 200 tisíc korun bez ohledu na zvolený tarif. Vztahuje se tak na spoření pro děti a mladé, ale i pro dospělé klienty. Spořitelna nabízí u tarifu pro děti a mladé do 25 let včetně pevnou úrokovou sazbu 1,5 % ročně s celkovým výnosem až 4 % ročně. Ke každé nové dětské smlouvě sjednané do 20. prosince teď klienti navíc dostanou plyšovou včelku. Kromě klasického stavebka si klienti mohou uzavřít také Felixovo spoření s úročením 1,1 % ročně při zůstatku do 200 tisíc korun. Jedná se o spoření bez státní podpory, bez jakýchkoliv poplatků a bez výpovědní lhůty.

Stavební spořitelna Wüstenrot se nyní zaměřila na klienty nad 55 let, kteří s ní mohou uzavřít flexibilní stavebko. Nabízí úrokovou sazbu 1,2 % a je bez poplatku za sjednání smlouvy při cílové částce 200 a 500 tisíc korun. Zároveň si střadatel může vybrat své peníze již po dvou letech trvání smlouvy. Spořitelna nezapomněla ani na mladé. V programu Kamarád a Kamarád+ mohou lidé do 24 let získat nově úrokovou sazbu 1,2 %.

Rok 2019 se blíží do finále. Co udělat pro získání státní podpory u stavebka?

Letos zbývá už jen posledních pár dnů na získání až dvoutisícikorunové podpory od státu na stavební spoření. Je tedy nejvyšší čas zkontrolovat si stav konta, a pokud nějaké finanční prostředky chybějí, můžete je ještě vložit. To samé platí, pokud si chcete stavebko ještě založit a zároveň získat státní podporu za rok 2019. Asociace českých stavebních spořitelen přináší shrnutí termínů jednotlivých stavebních spořitelen pro závěr roku, abyste vše bez stresu stihli.

„Většina klientů spoří pravidelně po menších částkách v průběhu celého roku. Státní podporu však získáte i v případě, že si stavebko uzavřete až v úplném závěru roku. Konečná výše příspěvku od státu se vypočítává jako 10 % z uspořené částky, která bude na vašem účtu zaevidována k silvestrovské půlnoci,“ shrnuje Jiří Šedivý, tajemník Asociace českých stavebních spořitelen. Pro nárok na plnou státní podporu musíte za daný rok vložit minimálně 20 000 korun. Do sumy můžete započítat i připsané úroky, což představuje zejména v dalších letech spoření významnou částku, ale také nesmíte zapomenout odečíst servisní poplatky. „Případná ztráta při chybných počtech bude relativně malá, ale stejně zamrzí,“ doplňuje Jiří Šedivý.

Pokud stavebko máte:

Z účtu pošlete peníze ideálně nejpozději v pátek 27. prosince. Silvestr letos vychází na úterý, takže peníze můžete do některých spořitelen vložit dokonce ještě 31. prosince. Jejich centrály budou mít minimálně dopoledne otevřeno, stejně jako pobočky bank patřících do stejné finanční skupiny. Až do zavírací hodiny tam tedy mohou lidé využít možnosti hotovostního vkladu na přepážce nebo vkladomatu. Je však lepší si u jednotlivých provozovatelů ověřit konkrétní lhůty, které se mohou lišit.

Pokud stavebko nemáte:

Stavební spoření nabízí kombinaci solidního úročení a státní podpory – díky tomu je průměrné roční zhodnocení více než 3,5 %. Navíc si můžete vzít úvěr na bydlení. Stavebko můžete uzavřít prakticky kdykoliv, ovšem pro přiznání podpory za letošek je opět nutné, aby peníze „přistály“ na účet do silvestrovské půlnoci.

A jak bude závěr roku probíhat u jednotlivých stavebních spořitelen?

Českomoravská stavební spořitelna

Smlouvu je možné na příslušných pobočkách spořitelny uzavřít i poslední den v roce. Pokud ale klienti nechtějí přijít o státní podporu za letošní rok, je potřeba poslat peníze na účet včas. Nejvhodnější variantou je bezhotovostní platba. Ačkoliv banky přesuny peněz stále zrychlují, doporučuje se zaslat peníze několik dnů předem, nejpozději v pátek 27. prosince dopoledne. Totéž platí i pro platby v hotovosti na pobočkách ČSOB.

Stavební spořitelna České spořitelny

Státní podpora bude přiznána, pokud bude elektronický příkaz k úhradě proveden u České spořitelny nejpozději 31. prosince do 12 hodin. Stejný termín je nezbytné dodržet i v případě úhrady přímo na pobočce. Kdo to nestihne, může ještě využít vkladový bankomat České spořitelny, a to až do 23 hodin. Novou smlouvu lze sjednat a prostředky vložit i na Silvestra.

Modrá pyramida stavební spořitelna

Elektronickou platbu, která má být zpracována ještě v tomto roce, je třeba předat k zúčtování Komerční bance nejpozději 31. prosince v 11 hodin. U téže banky se provádějí i hotovostní vklady, přičemž nejzazším termínem je pondělí 30. prosince do konce otevírací doby konkrétní pobočky. Smlouvu můžete uzavřít i poslední den v roce – s využitím biometrického podpisu je to možné ve všech pobočkách až do 24 hodin. V papírové podobě pak nejpozději 31. prosince do 12:00 jen v pražské centrále.

Raiffeisen stavební spořitelna

Převodní příkaz musí mít splatnost nejpozději 27. prosince. Do stejného data 14 hodin také musí být na pražskou centrálu spořitelny doručeny i nové smlouvy, které byly uzavřeny online nebo na pobočce. Hotově je možné uhradit platbu na pokladně centrály, nejpozději však na Silvestra do 12 hodin.

Wüstenrot – stavební spořitelna

Abyste stavebko stihli uzavřít ještě v roce 2019, je potřeba, aby byl návrh smlouvy s ověřenou totožností doručen do sídla Wüstenrotu nejpozději 31. prosince. Termín, do kdy je nutné odeslat platbu, aby dorazila ještě letos a státní podpora tak byla připsána, záleží na dané bance, která platbu odesílá. V hotovosti je možné zaplatit na pokladně Wüstenrotu do posledního dne 15 hodin. Platbu lze také vložit na pokladnách Moneta Money Bank a Expobank podle otevírací doby konkrétní pobočky.

Češi se vrací ke stavebnímu spoření. Láká je i fakt, že jejich peníze jsou pojištěné až do výše 2,5 milionu korun

Zájem o stavební spoření neupadá. Naopak, v Česku si takto spoří 3,2 milionu lidí a stavební spořitelny hlásí růst uzavřených smluv. Čechy láká zajímavé zhodnocení i fakt, že peníze vložené do stavebního spoření jsou ze zákona pojištěné. Stejně jako například podobně oblíbené formy spoření v podobě spořicích účtů nebo termínovaných vkladů.

Konec roku je v mnoha rodinách spojený s dvacetitisícovým výdajem, který jednorázově putuje na stavební spoření. Vkladatelé totiž chtějí získat maximální státní příspěvek, který může dosáhnout deseti procent z maximálně dvaceti tisíc korun, tedy dvou tisíc korun. Aby mohl být nárok na státní příspěvek za rok 2019 přiznán, je nezbytné, aby prostředky byly na účtu nejpozději 31. prosince.

Množství peněz, které budou klienti stavebních spořitelen na konci roku tradičně odesílat, bude poměrně velký. Na konci minulého roku mělo smlouvu o stavebním spoření uzavřenou téměř 3,2 milionu lidí, což je údaj, který se od roku 2016 příliš nemění. Podle prognózy Asociace stavebních spořitelen je dokonce možné, že letos bude uzavřeno víc spořicích smluv než v roce 2018, kdy se jejich počet těsně přiblížil hranici 490 tisíc.

Na zvyšující se zájem má vliv i skutečnost, že pro drobné střadatele je stavební spoření velmi oblíbený produkt, což dokazují výsledky Barometru obliby spoření, který zpracovává agentura IBRS (viz zde).

Pro řadu klientů stavebních spořitelen je zcela jistě lákavé také to, že stavební spoření je produkt, na který se na rozdíl například od investic do podílových fondů vztahuje institut pojištění vkladů. Ten kromě samotné vložené sumy chrání i už připsané úroky. „Vklady jsou pojištěny až do výše 100 tisíc eur, tedy přibližně 2,5 milionu korun na jednoho klienta u jedné stavební spořitelny,“ říká výkonná ředitelka Garančního systému finančního trhu Renáta Kadlecová. Do systému pojištění vkladů je aktuálně zapojeno pět stavebních spořitelen, které v Česku poskytují své služby.

Stavební spoření ale samozřejmě není jediný finanční produkt, který institut pojištění vkladů chrání. Z celkového pohledu mnohem větší sumy ve srovnání se stavebním spořením mají klienti bank a záložen na běžných účtech, spořicích účtech a termínovaných vkladech, které jsou rovněž pojištěny. A stejně jsou chráněny i finanční prostředky na pomalu mizejících vkladních knížkách. „I tyto produkty nabízí automaticky stejnou ochranu jako stavební spoření, tedy do výše 100 tisíc eur,“ doplňuje Kadlecová.

O Garančním systému finančního trhu

Dne 1. ledna 2016 nabyl účinnosti zákon o ozdravných postupech a řešení krize na finančním trhu, a doprovodný zákon, který mj. novelizoval úpravu pojištění vkladů. Mezi nejvýznamnější změny, které tato právní úprava přinesla, patří přeměna Fondu pojištění vkladů na Garanční systém finančního trhu, jehož cílem je zajistit komplexnější systém ochrany vkladatelů a podporu stability na finančním trhu. Kromě prostředků ve Fondu pojištění vkladů (který nyní nemá právní subjektivitu a je pouze účetní jednotkou Garančního systému) spravuje Garanční systém finančního trhu také prostředky ve Fondu pro řešení krize, použitelné pro případné budoucí řešení krizí finančních institucí.

V rámci systému pojištění vkladů jsou pojištěny zejména kreditní zůstatky na běžných, termínovaných či vkladových účtech nebo vkladních knížkách, vklady potvrzené vkladovým certifikátem, vkladním listem či jiným obdobným dokumentem. Pojištění vkladů u GSFT garantuje náhrady za vklady vedené u bank, stavebních spořitelen a družstevních záložen se sídlem v ČR a u poboček bank se sídlem mimo Evropskou unii ve výši 100 % vkladu, maximálně však do výše odpovídající částce 100 000 EUR na jednoho klienta v jedné bance. V určitých zákonem stanovených případech dochází dle nové úpravy pojištění vkladů ke zvýšení uvedené maximální výše náhrady. Vklady klientů v pobočkách zahraničních bank, jejichž mateřská společnost má sídlo v zemích Evropské unie, jsou pojištěny u systému pojištění vkladů působícího v sídle mateřské společnosti. Případnou náhradu za vklady klientům těchto poboček bude v budoucnu provádět Garanční systém finančního trhu na základě pokynů a na účet zahraničního systému pojištění vkladů. | Pozn.: Garanční systém finančního trhu je řízen pětičlennou správní radou, kterou jmenuje a odvolává ministr financí, a tříčlennou výkonnou radou, která je statutárním orgánem.

Vnoučatům spoří více než třetina prarodičů, a to hlavně na bydlení

Čeští prarodiče na budoucnost svých vnoučat myslí. Celých 37 % z nich jim spoří buď pravidelně, nebo alespoň nárazově. Nejčastěji využívají stavebko, spořicí účet nebo běžný účet ve své bance. Vyplývá to z průzkumu, který si nechala zpracovat Raiffeisen stavební spořitelna u výzkumné agentury NMS Market Research.

„Podle našeho průzkumu chtějí tři čtvrtiny mladých našetřené peníze využít na pořízení prvního bydlení, což je v dnešní době rostoucích cen nemovitostí určitě zodpovědné rozhodnutí. Je to dobrá zpráva pro spořicí prarodiče, kteří se nemusí tolik obávat, že by vnoučata úspory rozházela za méně potřebné věci,“ říká Lenka Molnárová, tisková mluvčí Raiffeisen stavební spořitelny.

Právě to, aby si vnoučata za našetřené peníze pořídila bydlení, je nejčastějším přáním starších lidí (66 %). Téměř polovina (49 %) by pak uvítala i využití naspořené sumy na studia. S tím ale mladí příliš nepočítají, spíše by ještě zvažovali vybavení bydlení (58 %) nebo nákup nového auta (25 %).

Rozptyl částky, kterou babičky a dědečkové dovedou našetřit, je poměrně široký. Nejčastěji je to do 5 000 korun ročně. Více než čtvrtina ale uspoří i přes 15 000 korun za rok a v takovém případě je zajímavé odkládat přebytečné peníze na stavební spoření. Pokud by totiž na stavebko vložili každý rok zhruba 20 400 Kč, měli by nárok na plnou státní podporu ve výši 2 000 korun ročně.

„Stavební spoření dětem může uzavřít vždy pouze zákonný zástupce dítěte. Prarodiče však na stavebko mohou vnoučatům ukládat peníze a spořit jim na budoucnost,“ dodává Lenka Molnárová s tím, že dostatečné úspory navíc mladým lidem výhledově pomůžou dosáhnout na případný úvěr na pořízení prvního bydlení.

Zdroj dat: NMS Market Research, vzorek 505 respondentů (věk 18 – 36 let), respektive 385 respondentů (46-65 let).

Srovnání nabídky stavebního spoření najdete zde

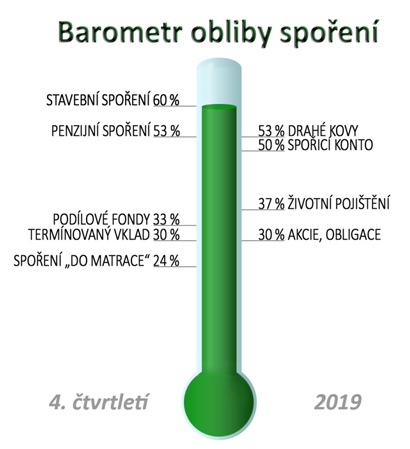

Barometr obliby spoření: celý rok vede stavebko, drahé kovy a penzijní spoření

Přední tři příčky pravidelného Barometru obliby spoření se ani v posledním kvartálu roku 2019 nezměnily. Na prvním místě se drží stavební spoření, které následují investice do drahých kovů a penzijní spoření.

V posledním čtvrtletí roku 2019 preferovalo stavebko jako způsob ukládání peněz 60 % lidí, kteří se v listopadu zúčastnili průzkumu společnosti IBRS. Stavebko tak zopakovalo svůj rekordní výsledek z tohoto června. Další místa v žebříčku oblíbenosti si shodně udržely penzijní spoření a drahé kovy následované spořicím kontem.

„Dlouhodobě se potvrzuje, že pokud jde o spoření, sázejí Češi vedle solidního výnosu také na jistotu,“ říká o oblibě stavebního spoření Jiří Šedivý, tajemník Asociace českých stavebních spořitelen. „Poslední dobou navíc atraktivitu stavebka posílila jeho schopnost pomoci lidem s přípravou vlastních zdrojů nutných pro získání úvěru na bydlení,“ dodává Šedivý.

Otázka: Bez ohledu na to, jak vy sami v tuto chvíli spoříte, uveďte prosím, kterou z těchto možností ukládání nebo spoření peněz považujete nyní za obzvláště zajímavou.

(IBRS, listopad 2019, N = 1000, stat. chyba: max. 2,6 %)

Za poslední čtvrtletí nejvíce vzrostly termínované vklady, konkrétně o 5 procentních bodů, ale přesto se dlouhodobě drží mezi nejméně atraktivními způsoby ukládání peněz. Jako jediné si proti minulému Barometru pohoršilo životní pojištění, které aktuálně považuje za zajímavé 40 % dotázaných. Na stejné pozici zůstaly podílové fondy s 33 %.

Patrně z důvodu nulového výnosu se tradičně nejmenší oblibě těší spoření „do matrace“, které by preferovalo pouhých 24 % respondentů. „V době, kdy inflace nemilosrdně ukrajuje z úspor více než dvě procenta ročně a výhled analytiků i České národní banky zásadní změnu nepředpokládá, hledá většina lidí nějakou možnost, jak peníze před znehodnocením alespoň trochu ochránit,“ komentuje Jiří Šedivý.

Srovnání úvěrů od stavebních spořitelen najdete zde

Lidé si na bydlení letos půjčují o čtvrtinu méně než vloni

Zhruba čtvrtinový meziroční pokles evidují tuzemské stavební spořitelny z hlediska zájmu o půjčky na bydlení. Důvodem jsou zejména regulační opatření, kvůli kterým bylo pro část obyvatel těžší vzít si v letošním roce úvěr. Pokles letos evidují i státní programy, které na bydlení půjčují mladým párům. Podle odborníků to však ještě neznamená, že by Češi do bydlení investovali méně. Nejčastěji přitom podle statistik preferují rekonstrukce a stavbu nového obydlí.

V prvních třech čtvrtletích letošního roku si lidé u stavebních spořitelen půjčili na bydlení 35 miliard korun. V úhrnu se přitom jednalo o 41 tisíc úvěrů, průměrná výše jednoho se tak pohybovala mírně nad 850 tisíci korunami. Vyplývá to ze statistik Asociace českých stavebních spořitelen. Podle jejího tajemníka Jiřího Šedivého přitom letošní rok značí jednoznačné ochlazením oproti loňsku, meziročně je totiž zájem o úvěry zhruba o čtvrtinu nižší. „Jde o dopad regulatorních opatření, která vloni uspíšila klientská rozhodnutí vzít si úvěr. Letos naopak části lidí regulace přístup k úvěru zkomplikovala, až zapověděla,“ doplnil Šedivý.

Podobný vývoj lze pozorovat také v případě Státního fondu rozvoje bydlení, konkrétně v úvěrovém Programu pro mladé. Fond ho zřizuje od loňského léta pro mladé páry, u nichž alespoň jeden člen nedovršil 36 let věku. Zatímco zhruba za půl roku loňského fungování přišlo do fondu 636 žádostí v celkové hodnotě téměř 670 milionů korun, letos až do začátku prosince se jednalo jen o 401 žádostí. Jejich hodnota přitom dosahovala zhruba 474 milionů korun.

Největší zájem o rekonstrukce

Z výše uvedeného však nevyplývá, že by byli Češi méně ochotní do svého bydlení investovat. „Lidé v současnosti těží z příznivého hospodářského cyklu. Pozorujeme to na množství realizací, které už před koncem roku překonalo loňské výsledky. Svůj díl má i to, že na vybavení jako žaluzie, garážová vrata či vchodové dveře si lidé většinou nepůjčují,“ sdělil Jan Malysz ze společnosti Lomax. Právě u stínicí techniky zároveň mohou už více než rok využít dotace z programu Nová zelená úsporám. I díky tomuto rozšíření v říjnu 2018 přijal program do začátku prosince přes 13 700 žádostí o dotace ve výši téměř 3 miliardy korun. Nejvíce je přitom zájem o oblast zateplení a solární fotovoltaické systémy.

Z hlediska větších investic do bydlení mají čeští spotřebitelé největší zájem o rekonstrukce a modernizace domovů. „Letos je to konkrétně 43 procent případů, na koupi bytu nebo domu pak připadá zhruba čtvrtina poskytnutých úvěrů,“ uvedl Jiří Šedivý. Podobný trend lze pozorovat i u Státního fondu rozvoje bydlení, i v Programu pro mladé totiž nejvíce žádostí směřuje na rekonstrukce. Letos to bylo zatím 37 procent, loni pak o tři procentní body více. Druhým nejčastějším záměrem je pak stavba nového obydlí, až na třetím místě pak koupě domu či bytu, které jsou kromě stavebního spoření financovány nejčastěji formou hypotéčního úvěru. „Tempo růstu cen nemovitostí je často vyšší než úroková míra hypotéky. Může se tedy stát, že po sečtení veškerých splátek se bude jednat o nižší částku, než jakou má hodnota nemovitosti. Hypotéční úvěry jsou výhodné i pro banky. Jsou pro ně produktem s relativně nízkým rizikem a na dlouhou dobu dopředu daným cash flow,“ řekl Tomáš Kaláb z developerské firmy Kaláb.

Vliv administrativy na uzavřené smlouvy

Statistiky Státního fondu rozvoje bydlení zároveň ukazují na meziroční změnu z hlediska počtu uzavřených smluv, které z podaných žádostí do fondu vycházejí. Zatímco v loňském roce byly spojené především s rekonstrukcí a modernizací, v letošním roce se nejvíce týkaly nové výstavby. Podle Jana Malysze to však může být dáno zejména složitějším procesem při získávání stavebního povolení. „Stavba rodinného domu je administrativně náročnější, proto se větší počet žádostí o půjčku z loňska mohl přenést až do letošního roku v podobě smluv. Modernizace obydlí bývá naopak vcelku jednoduchá a rychlá, při osazení novými prvky i u pláště stavby se vše děje maximálně v řádu týdnů,“ doplnil obchodní ředitel společnosti Lomax.

Z pohledu nejčastěji modernizovaných částí domu či bytu dominovaly zejména v minulosti ložnice, dětské pokoje, kuchyně či obývací pokoje. Ukazuje to nedávný průzkum společnosti Home Credit, podle kterého se Češi u rekonstrukcí přesunují z místností, kde tráví nejvíce času, do jiných částí obydlí. V letošním roce se tak nejčastěji soustředí na koupelny, dále pak i na půdy či sklepy. Roste také četnost plánů rekonstrukce střech, která je podle průzkumu třikrát vyšší než v dřívějších letech.

všechny články | |

Dále v rubrice

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Hypoteční trh je stabilní. Co přinese rok 2026?

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

|

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

všechny články v rubrice

|