Co se děje na trhu úvěrů sloužících k pořízení nebo zlepšení bydlení. Vyplatí se byty jako investice?

Zajímavosti z oblasti bydlení: Kolik lidí má naspořeno, aby si mohli pořídit hypotéku? Majitelé investičních bytů mohou čekat v nejbližších týdnech zvýšený zájem vysokoškoláků o ubytování. Vyplatí se koupit si byt jako investice? Co byste měli vědět, pokud se pro to rozhodnete? Čechům vadí letní horka a pokud tak už neučinili, chtějí zateplit své panelové domy. Zajímavosti z oblasti bydlení: Kolik lidí má naspořeno, aby si mohli pořídit hypotéku? Majitelé investičních bytů mohou čekat v nejbližších týdnech zvýšený zájem vysokoškoláků o ubytování. Vyplatí se koupit si byt jako investice? Co byste měli vědět, pokud se pro to rozhodnete? Čechům vadí letní horka a pokud tak už neučinili, chtějí zateplit své panelové domy.

Wüstenrot: Potřebný základ na hypotéku má naspořeno 6 z 10 Čechů

Téměř polovina oslovených, kteří plánují pořídit vlastní bydlení, je chce financovat pomocí hypotéky, jak vyplynulo z aktuálního průzkumu finanční skupiny Wüstenrot. Z nich má potřebný podíl vlastních zdrojů naspořeno 58 procent respondentů, další třetina plánuje využít finance ze stavebního spoření.

Více než 8 z 10 Čechů preferuje bydlení ve vlastním. Polovina (48,8 %) z těch, kteří plánují pořízení vlastního bytu či domu, ho chce financovat hypotékou. A to navzdory rekordním cenám nemovitostí a přísnějším podmínkám pro získání úvěru na bydlení. Hypotéka je navíc ve většině českých regionů finančně výhodnější než nájemní bydlení, jak ukazuje nový projekt od Wüstenrotu Srovnávač bydlení.

„Ceny nemovitostí jsou na svých desetiletých maximech a i přes určité ochlazení realitního trhu se výrazně snižovat nebudou. Otázku, zda se zavázat k úvěru na nemovitost v řádech milionů korun, řeší stále více zájemců o bydlení. Z obav, že takový finanční závazek neunesou, hledají pak někteří z nich nájemní bydlení,“ říká Marian Holub, produktový manažer pro hypotéky finanční skupiny Wüstenrot a pokračuje: „Podívali jsme se na situaci komplexně a porovnali měsíční náklady na nájemní bydlení s náklady na hypotéku v jednotlivých regionech. Ve většině z nich vychází hypotéka vítězně.“

Důležité rozhodnutí

Téměř 6 z 10 lidí, kteří zvažují financování nemovitosti hypotékou, použije jako potřebný základ pro její získání peníze z vlastních úspor, častěji pak starší generace, kde ve věku 45+ má vlastní prostředky k dispozici 7 z 10 dotázaných. Naopak, mladší skupina do 35 let plánuje častěji využít prostředky ze stavebního spoření (až 35 %).

„Se zpřísněním podmínek pro hypotéky ze strany České národní banky je a bude klíčové mít dostatečný finanční základ. To znamená začít se spořením co nejdříve, a to v době, kdy ještě o budoucím bydlení ani nepřemýšlíte. Vytvořit čtvrtmilionový základ pro koupi bytu za 2,5 milionu přeci jen vyžaduje nějaký čas a spořicí úsilí. Konkrétně, pokud budete chtít tuto částku získat za 10 let, musíte odkládat zhruba 2 100 korun měsíčně. Vhodným finančním produktem se tak může stát stavební spoření, které lze založit už pro děti a kde zároveň získáte zajímavé zhodnocení plus státní podporu,“ doplňuje Holub.

Jedna země, rozdílné pohledy

Průzkum ukázal, že hypoteční úvěr jako produkt preferuje především mladší generace, častěji také lidé z Prahy (58 %) oproti Čechům (50 %) a Moravanům (43 %) a respondenti s vysokoškolským vzděláním, kteří mají pravděpodobně měsíčně vyšší disponibilní částky (60 % vysokoškoláci vs. 38 % vyučení a se základním vzděláním). Rozdíly lze sledovat i mezi jednotlivými regiony, zatímco v Královehradeckém a Zlínském kraji se cestou hypotečního úvěru hodlá vydat 7 z 10 dotázaných, v Olomouckém kraji plánuje sáhnout po hypotéce jen necelá čtvrtina respondentů.

Srovnání nabídky hypoték najdete zde

*Průzkum byl realizován prostřednictvím platformy Instant Research v dubnu 2019, na vzorku 1 050 Čechů ve věku 18–65 let.

Vysokoškoláci budou v nadcházejících týdnech ve velkém poptávat byty k pronájmu

Studenti, kteří nedostali kolej nebo zkrátka dávají přednost takzvanému privátu, mohou být zajímavou cílovou skupinou pro majitele investičních bytů, a to jak ve velkých, tak v menších univerzitních městech. Poptávka po pronájmech z jejich strany je nejsilnější v průběhu srpna a nároky na vybavení a stav bytu jsou u studentů nižší než u jiných potenciálních nájemníků.

Počátek školního roku je u vysokoškoláků, na rozdíl od zbytku studentů, posunutý na konec září. V průběhu srpna se nově přijatí dozvídají, kdo z nich získal kolej a kdo se nevešel. V této době také prudce stoupá poptávka po pronájmech „studentského“ typu. „Studenti preferují buď co nejmenší a nejlevnější byty k pronájmu, ještě ve větší míře ale byty vhodné ke spolubydlení tří až pětičlenných skupin, kdy je pak nájemné na jednoho nižší. To z nich dělá slibnou cílovou skupinu pro vlastníky větších, ne příliš dobře vybavených bytů,“ říká Jan Martina z pražské pobočky společnosti M&M Reality.

Jeho slova potvrzuje Jarmila Odehnalová z brněnské pobočky společnosti M&M Reality. „V Brně se každý školní rok potřebuje někde ubytovat až 70 tisíc studentů, kteří ve městě jinak nebydlí. Velká část z nich dává přednost pohodlnějšímu bydlení v privátu před kolejemi. Existují specifické skupiny vlastníků nemovitostí, kteří právě studenty preferují,“ konstatuje.

Také v Ostravě sledují makléři v průběhu srpna zvýšenou poptávku po studentském bydlení. „Vzdálenost některých fakult od kolejí je docela veliká a znamená nutnost až 30 minut jízdy. Proto se někteří studenti stěhují z kolejí do centra města. S výší nájmu je to pak při spolubydlení velmi podobné jako na kolejích, které vyjdou jednu osobu na dvoulůžkovém pokoji zhruba na 2700 korun na měsíc,“ popisuje Jakub Čepica z ostravské pobočky společnosti M&M Reality.

Ještě větší význam než ve třech největších městech může mít přítomnost univerzity pro majitele investičních bytů ve městech menších, například v Olomouci, Plzni či Ústí nad Labem. „Olomouc je studentské město a studenti mají značný zájem o byty k pronájmu. Konkrétně jsou u této cílové skupiny nejžádanější byty 2+1 v centru města, s neprůchozími pokoji, nejlépe v cihlových domech. Takový byt si nejčastěji pronajmou čtyři studenti společně,“ potvrzuje Tomáš Maliňák z olomoucké pobočky společnosti M&M Reality.

Ve stejném duchu hovoří také Tomáš Hrouda z pobočky společnosti M&M Reality v Plzni. „Především v srpnu a září se často setkáváme s poptávkou po bytech na pronájem ze strany studentů vysokých škol, především zahraničních,“ konstatuje a uvádí i konkrétní příklad návratnosti investice do bytu k pronájmu. Například byty 2+1 po rekonstrukci se dnes v Plzni prodávají za ceny od 2,1 do 2,6 milionu korun. Při běžném nájemném bude byt generovat 11 tisíc korun měsíčně čistého bez služeb a energií. Návratnost investice je tedy 16 až 18 let.

Makléři se navíc shodují na tom, že při zacílení přímo na studenty lze nastavit nájemné o něco výš, než je ve srovnatelných nemovitostech běžné. Důležité je, aby částka na jednoho studenta výrazně nepřekročila sumu, kterou by platil na kolejích. A pomůže, pokud jsou splněny některé základní parametry, které studenti u pronajímaných bytů preferují.

Mezi nejčastější požadavky studujících nájemníků patří podle makléřů společnosti M&M Reality zmíněné neprůchozí pokoje. Dávají také přednost alespoň základnímu vybavení bytu, ocení postele, ledničku, pračku. Mezi nevýhody spojené s pronajímáním mladým lidem patří větší opotřebení zařízení, což lze ale řešit vyšší kaucí. Obecně bývají studenti považováni za dobré nájemníky, se kterými není problém uzavřít smlouvu na dobu určitou, po jejímž uplynutí zpravidla bez problému odcházejí. V letních měsících se nabízí možnost využití bytu na krátkodobé pronájmy, které bývají ještě výhodnější.

Při výběru konkrétní lokality je důležité zvážit několik faktorů. „Studentské byty by se logicky měly nacházet v těsné blízkosti škol, případně na trase MHD, tak aby studenti ráno necestovali déle než dvacet minut. Je také třeba vyhnout se vyloučeným lokalitám,“ říká k tomu Tomáš Hanauer, vedoucí pobočky Ústí nad Labem společnosti M&M Reality.

Koupě investičního bytu se vyplatí: výnos může přesáhnout i 5 %

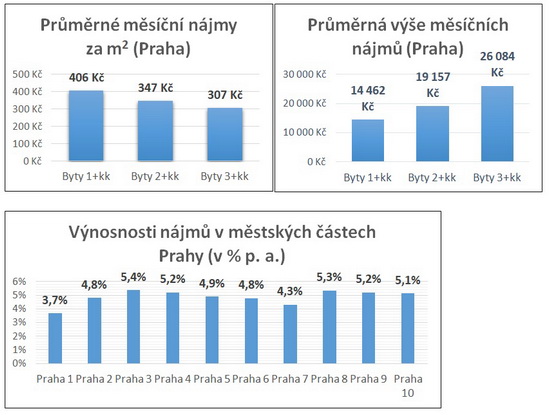

Aktuální situace na realitním trhu je velmi příznivá pro majitele investičních bytů. Kvůli strmému růstu cen nemovitostí v posledních letech sílí poptávka po nájemním bydlení. Podle analýzy, kterou zpracovala developerská společnost JRD, činí průměrná výše měsíčního nájmu v Praze 353 Kč za metr čtvereční a u bytů 2+kk, které jsou nejžádanější, dosahuje průměrný měsíční nájem ke 20 000 Kč. Vlastnictví bytu na pronájem proto může přinést reálný výnos 5 % ročně, což znamená jednu z nejvýhodnějších a zároveň nejbezpečnějších možností investování v České republice. Developeři začínají na stálý zájem investorů a sílící poptávku po nájemním bydlení reagovat: upravují skladbu bytů v rezidenčních projektech, aby v nich bylo více malometrážních jednotek. Ukázkou široké škály velikostí bytů i jejich dispozičního řešení v jednom projektu je například energeticky pasivní projekt Bohdalecké kvarteto v pražské Michli.

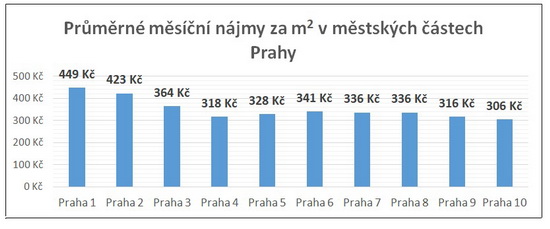

Pořízení investičního bytu je sice finančně náročnější než v minulosti, přesto však stále představuje zajímavou příležitost ke zhodnocení vložených peněz, generující výrazně vyšší výnos než běžný spořicí účet nebo státní dluhopisy. Před jeho koupí je však nutné se zamyslet nad třemi kritérii, která mohou výsledný výnos výrazně ovlivnit: nad cenou bytu, jeho velikostí a lokalitou, v níž se nachází: „Průměrná výše měsíčního nájmu v Praze je nyní přibližně 353 Kč za m2. Promítá se do ní nejen lokalita, ale především velikost pronajímaného bytu. Nájemné za m2 obytné plochy je totiž nejvyšší u jednopokojových bytů – cca 406 Kč. U větších jednotek již nájem za metr čtvereční poměrně výrazně klesá. Rozdíl mezi průměrným měsíčním nájmem u bytu 1+kk a 2+kk činí přes 30 %, zatímco rozdíl mezi jejich podlahovou plochou je kolem 50 %. Z toho plyne, že jednopokojové byty mají přibližně o 20 % vyšší nájemné za m2 plochy a zároveň i větší výnos pro investora, který byt koupí a následně jej pronajímá,“ komentuje Pavel Krumpár, obchodní ředitel JRD.

Podle poradenské společnosti Deloitte si dnes lidé kupují na investici (nikoli tedy pro vlastní bydlení) zhruba 30 až 40 % nových bytů v developerských projektech. Na první pohled se může zdát, že v Praze je pro investiční byt nejatraktivnější centrum města (tedy Praha 1), kde dosahuje nájemné nejvyšších hodnot. Zde však reálný výnos sráží vysoké kupní ceny bytů, především v rekonstruovaných činžovních domech. Mnohem zajímavější výnosy (i přes 5 %) proto přinášejí nemovitosti v Praze 3, 4, 8, 9 nebo 10. Za vzorový příklad může sloužit projekt Bohdalecké kvarteto v Praze 4, který nabízí byt 1+kk o velikosti 36,91 m2 za cenu 3 224 346 Kč. Pokud jej bude investor pronajímat za tržní nájemní cenu nového jednopokojového bytu v této lokalitě, dosáhne jeho roční výnos cca 5,2 %. „Toto číslo je zajímavé i ve srovnání s aktuální průměrnou úrokovou sazbou hypoték, která činí 2,85 %. Investice do bytu je tedy výhodná i v případě, že investor financuje větší část kupní ceny hypotečním úvěrem. Pokud si proto vezme 70% hypotéku, má výnosnost z vlastních zdrojů přes 10 % ročně, do čehož si však může započíst i dlouhodobé zvyšování hodnoty majetku, tedy ceny bytu. Pak se i u střednědobého pohledu dostane na obvyklou výnosnost vlastních zdrojů 15 až 20 %,“ uzavírá Pavel Krumpár.

Grafy - nájmy v Praze

Autor: JRD  Graf - nájmy v Praze - městské části

Autor: JRD

Polovině Čechů vadí letní vedra v paneláku, a tak zateplují

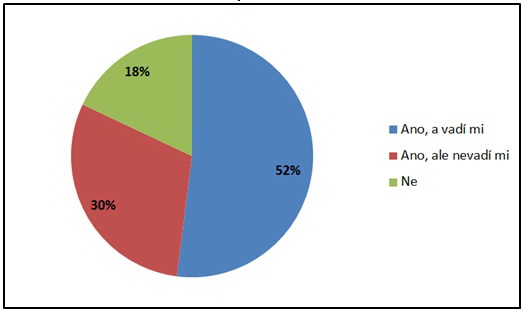

Každý třetí Čech bydlí v panelovém domě. Bydlení, které dnes zažívá jakousi renesanci, však do vínku dostalo jednu nepříjemnou vlastnost – špatné držení teploty. A tak v létě panelákové vedro zažívá 8 z 10 jeho obyvatel. Řešení? Pro 62 procent jím bylo zateplení.

Léto je v plném proudu a teploty kolem 30°C nejsou výjimkou. A Češi větrají, zatahují žaluzie a nakupují větráky. Ochladit místnost o 1°C přitom stojí 2,5–3krát více energií (a peněz), než ji ohřát. Obzvlášť palčivý je problém vysokých teplot pro obyvatele paneláků. Účinným řešením je kompletní izolace domu, které podle nedávného průzkumu Wüstenrotu podstoupilo i za tímto účelem 62 procent lidí bydlících v panelovém domě.

Graf č. 1: Máte doma v paneláku horko?

Graf č. 1 - odpovědi na otázku "Máte doma v paneláku horko?"

Autor: Wüstenrot

Investice, která se vyplatí

Izolace domu pomáhá vyrovnávat teplotní rozdíly v interiéru a udržovat stabilní teplotu. Je proto efektivní nejen v zimě, ale pomáhá přežít i letní horka. Navíc může přinést i finanční výhody. „Podle zkušeností ušetříme při zateplení okolo 50 procent nákladů a návratnost investice činí zhruba 7 let, v závislosti na tloušťce použité izolace a využití financí z dotačních programů,“ upřesňuje předseda Sdružení EPS ČR Pavel Zemene.

Výhody tepelně izolované bytové jednotky pocítí uživatelé i v okamžiku, pokud se rozhodnou nemovitost prodat. „Když srovnáme podobný byt v zatepleném a nezatepleném domě, vidíme větší zájem o bytové jednotky v již zrekonstruovaných budovách. Zrenovované byty 3+1 v krajských městech jsou obvykle o 150 až 200 tisíc korun dražší než ty v původním stavu. Lze také říci, že zateplené byty se zpravidla prodají rychleji,“ vysvětluje Jan Hájek z realitní kanceláře Quantum reality.

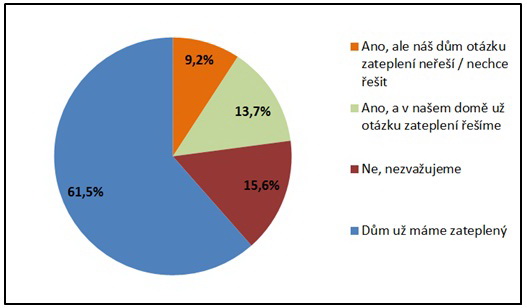

Graf č. 2: Zvažujete, že byste i kvůli snížení teploty v bytě přes léto váš dům zateplili?

Graf č. 2 - odpovědi na otázku "Zvažujete, že byste i kvůli snížení teploty v bytě přes léto váš dům zateplili?"

Autor: Wüstenrot

Prostředky půjčí stát i banka

S financováním zateplení třeba právě panelového domu pomohou dotační programy, ale i banky, které umí žadatelům vyjít vstříc a nabídnout výhodné podmínky. „Náš speciální produkt REVIT je určený bytovým družstvům a společenstvím vlastníků jednotek, včetně nově vzniklých. Půjčku právě třeba na nákup materiálu i realizaci tepelné izolace domu si mohou sjednat bez zástavy nemovitosti, bez poplatku za nedočerpání a zpracování úvěru včetně vedení úvěrového účtu a s možností vyčerpat úvěrové prostředky během 24 měsíců. Spolumajitelé domů tak mohou začít připravovat rekonstrukci již nyní a nebát se komplikací s čerpáním úvěru. Samozřejmostí je možnost mimořádných vkladů a splátek včetně využití dotací,“ doplňuje David Krček, produktový manažer Wüstenrotu.

Hovořit o tepelné izolaci domu v období letních měsíců dává smysl. Právě nyní je nejvhodnější období pro plánování a přípravy, které zaberou nějaký čas. Samotná realizace je pak provedena na podzim nebo na jaře. Podle odborníků z EPS ČR jsou nejvhodnějším obdobím pro zateplení jakéhokoli objektu měsíce, kdy teploty neklesnou pod 5 °C a nepřekročí hodnotu 30 °C. Ve velkých vedrech zasychá materiál při nanášení fasády příliš rychle, což není žádoucí.

*Průzkum byl realizován prostřednictvím platformy Instant Research v květnu 2019, na vzorku 525 Čechů ve věku 18–65 let.

všechny články | |

Dále v rubrice

všechny články v rubrice

|