Češi mají naspořeno na důchod maximálně půl milionu

| 2.7.2019 | Zdeněk Bubák, zpráva Broker Consulting | |

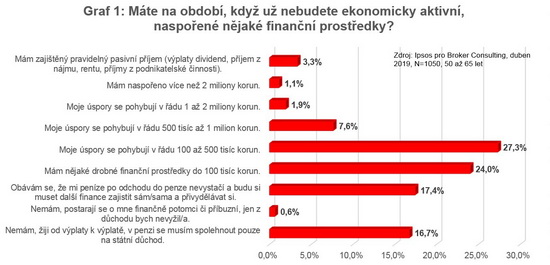

Budoucí čeští důchodci, a to zhruba každý druhý ve věku 50 až 65 let (51,3 %) má na důchod naspořeno maximálně půl milionu korun. Přitom minimální částka, kterou doporučují odborníci, se pohybuje okolo dvou milionů korun. Tu má k dispozici jen jeden ze sta budoucích penzistů. Vyplývá to z průzkumu Broker Consulting realizovaného přes Instant Research od Ipsos. Budoucí čeští důchodci, a to zhruba každý druhý ve věku 50 až 65 let (51,3 %) má na důchod naspořeno maximálně půl milionu korun. Přitom minimální částka, kterou doporučují odborníci, se pohybuje okolo dvou milionů korun. Tu má k dispozici jen jeden ze sta budoucích penzistů. Vyplývá to z průzkumu Broker Consulting realizovaného přes Instant Research od Ipsos.

„Průměrná výše důchodu ke konci roku 2018 činila 12 418 korun. Po odchodu do důchodu většině lidí výrazně poklesne příjem a pojmem výrazně míním pokles mezi 40 až 60 procenty. Nejvíce je to znát u lidí s průměrnými až nadprůměrnými příjmy. Proto je důležité si během ekonomicky aktivního období vytvořit dostatečné rezervy, které budeme čerpat právě v tomto období. Penze by měla být zaslouženým odpočinkem, kdy máme čas a prostředky na své koníčky a rodinu a ne obdobím živoření mezi dvěma výplatami důchodů. Prostředky uspořené v době ekonomicky aktivní části života pak mají v podobě pravidelné renty zlepšit rodinný rozpočet,“ vysvětluje Martin Novák, hlavní analytik Broker Consulting.

Z průzkumu vyplývá, že mírně přes čtvrtinu Čechů (27,3 %) má připraveno mezi sty tisíci až půl milionem a téměř 60 procent respondentů nemá více než 100 000 korun či nemá rezervy vůbec.

Graf 1

Autor: Broker Consulting

Reálná měsíční renta z naspořených peněz na důchod

Pokud se na situaci podíváme z hlediska čísel, tak dnešní padesátníci půjdou do důchodu za 15 let. Úmrtnostní tabulky z roku 2016 říkají, že normální délka života mužů v Česku je 82 let a žen 87 let. Tedy v důchodu mohou strávit 17 až 22 let. Tabulka níže ukazuje, jakou reálnou rentu mohou měsíčně čerpat při průměrné délce života a odchodu do důchodu v 65 letech.

| Výše částky naspořené na penzi | Muži (17 let v penzi) | Ženy (22 let v penzi) | | 100 000 Kč | 490 Kč | 379 Kč | | 200 000 Kč | 980 Kč | 758 Kč | | 300 000 Kč | 1 471 Kč | 1 136 Kč | | 400 000 Kč | 1 961 Kč | 1 515 Kč | | 500 000 Kč | 2 451 Kč | 1 894 Kč | | 1 000 000 Kč | 4 902 Kč | 3 788 Kč | | 2 000 000 Kč | 9 804 Kč | 7 576 Kč | Autor: Broker Consulting

„Tabulka ukazuje, že výraznější rentu nám přinesou až milionové částky. S přibývajícím věkem je třeba totiž počítat se zvyšujícími se náklady zejména na léky a zdravotní péči,“ upozorňuje Novák a dodává: „Proto je alarmující, že podle výzkumu zhruba každý třetí, tedy 34,1 procent, se bude muset spoléhat jen na státní důchod nebo dokonce počítá s tím, že si bude muset přivydělávat. Vzhledem ke stárnutí obyvatelstva a tedy postupnému snižování odvodů do průběžného důchodového systému není jisté, že dnešní padesátníci mohou počítat alespoň se současnou průměrnou penzí.“

Největší položka českých domácností: náklady na bydlení

Největší zátěží současných českých rodin jsou náklady na bydlení, tvoří až jednu čtvrtinu výdajů, a to v případě jak hypotéčního úvěru, tak nájemního bydlení. Jenže zatímco úvěr jednoho dne bude doplacen a náklady na bydlení budou tvořit pouze poplatky za služby, u nájmu je pravděpodobný spíše nárůst v čase.

„Pokud tedy rodina splácí hypotéční úvěr, je vysoce pravděpodobné, že k jeho ukončení dojde ještě před odchodem do penze. To znamená jediné – skokové snížení nákladů na bydlení, které po odchodu do penze rodina jistě ocení. Jiná situace je u nájemního bydlení, jeho výše bude stejná i v penzi. Jenže příjem rodiny výrazně poklesne. A náklady na bydlení najednou nemusí tvořit čtvrtinu, ale více než polovinu rodinného rozpočtu,“ upozorňuje na úskalí Radek Husák, ředitel OK POINTu Brno.

Z výzkumu vyplynulo, že až každý pátý budoucí důchodce ve věku 50 až 65 let (20,3 %) nemá po odchodu do penze zajištěné vlastní bydlení. 17 procent bude i nadále bydlet v nájmu, zbytek předpokládá, že se na stáří buď se odstěhuje k příbuzným, nebo půjde do domova důchodců.

Nejvíce příjmově ohroženou skupinou jsou tedy budoucí penzisté, kteří nemají dostatečnou nebo žádnou finanční rezervu a navíc bydlí v nájmu. Ti musí počítat s tím, že po odchodu do penze se mohou ocitnout na hranici příjmové chudoby, která je nyní stanovena na 11 693 korun pro domácnost jednotlivce.

„Patnáct i deset let do penze je pořád doba, kdy je ještě možné vytvořit dostatečné rezervy, bude to ale trochu finančně bolet. Aby si připravili dva miliony korun do 65 let, tak při průměrném zhodnocení investice 4 procenta ročně by padesátiletý měl investovat 8 100 korun měsíčně, pětapadesátiletý už 13 500 korun a šedesátník pak 30 000 korun. A to si ne každý může dovolit,“ vypočítává Husák a doplňuje: „Proto my s našimi klienty zajištění na důchod řešíme už doslova po nástupu do prvního zaměstnání, spořit na penzi pro ně pak znamená si měsíčně odkládat v řádech nižších tisíckorun.“

Graf 2

Autor: Broker Consulting

Kolik musím odkládat na dva miliony korun v 65 letech?

Tabulka níže ukazuje, kolik je třeba investovat na rentu ve výši dvou milionů korun, kterou chci mít k dispozici v 65 letech při zhodnocení 4 procenta p.a.

| Začátek spoření | Měsíční částka spoření | | 20 let | 1 320 Kč | | 30 let | 2 181 Kč | | 40 let | 3 877 Kč | | 50 let | 8 100 Kč | | 55 let | 13 500 Kč | | 60 let | 30 000 Kč | Autor: Broker Consulting

*Průzkum společnosti Broker Consulting realizovaný přes aplikaci Instant Research od Ipsos v dubnu 2019, na reprezentativním vzorku ve věku 50 až 65 let, N=1050.

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší Dlouhodobý investiční produkt? Raiffeisenbank spouští poradenství a míří nahoru

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

|

všechny články v rubrice

|