Aktuality z pojišťoven v březnu - upravené produkty, nové možnosti on-line komunikace, výsledky průzkumů

| 21.3.2019 | Zdeněk Bubák, zprávy pojišťoven | |

Přinášíme vám souhrn informací, s kterými přišly pojišťovny v březnu. Allianz upravila své majetkové pojištění MůjDomov do tří balíčků. Podle Allianz navštíví zloději nejvíce domácností v Praze, současně pojišťovna radí, co je třeba po zjištění, že došlo ke kráděži, udělat. Direct pojišťovna přišla s novými webovými stránkami, na nichž si vyřídíte škodu sami bez likvidátora. Klienti ČSOB Pojišťovny najdou informace o svých pojistkách nově i v internetbankingu a smartbankingu ČSOB a Poštovní spořitelny. Česká pojišťovna rozdává svým klientům odolné nerezové hadičky, které prý mají sloužit k ochraně proti vodovodním škodám. Dále se dozvíte, co je podstatné u pojištění aut a další informace z pojistného trhu. Přinášíme vám souhrn informací, s kterými přišly pojišťovny v březnu. Allianz upravila své majetkové pojištění MůjDomov do tří balíčků. Podle Allianz navštíví zloději nejvíce domácností v Praze, současně pojišťovna radí, co je třeba po zjištění, že došlo ke kráděži, udělat. Direct pojišťovna přišla s novými webovými stránkami, na nichž si vyřídíte škodu sami bez likvidátora. Klienti ČSOB Pojišťovny najdou informace o svých pojistkách nově i v internetbankingu a smartbankingu ČSOB a Poštovní spořitelny. Česká pojišťovna rozdává svým klientům odolné nerezové hadičky, které prý mají sloužit k ochraně proti vodovodním škodám. Dále se dozvíte, co je podstatné u pojištění aut a další informace z pojistného trhu.

Allianz upravila svůj majetkový produkt

Allianz upravila stávající pojištění majetku do podoby tří balíčků, ze kterých by si měl vybrat každý podle svých potřeb. Varianty produktu MůjDomov jsou poskládány od základní až po tu s maximální ochranou. Součástí je pojištění trvale obývané budovy a domácnosti, ale i pojištění odpovědnosti či asistenční služby a právní poradenství. V základním balíčku jsou například i záplavy a povodně.

„Už první balíček Komfort obsahuje široké asistenční služby, včetně právního poradenství a zahrnuje základní krytí rizik pro ty, kterým stačí ochrana proti živlům a pojištění odpovědnosti. Prostřední variantu Extra ocení klienti, kteří chtějí mít majetek lépe chráněný proti náhodným jevům, jež většinou nezpůsobují lidé. Balíček Extra totiž přidává do rizik i vodovodní škody a rozbití skla, které nově kryje i škody vzniklé na keramickém sanitárním zařízení. Nejnadupanější balíček Max doplňuje širokou ochranu o pojištění krádeže, vandalismu, poškození vnitřního zateplení budov, poškození fasády či plotu zvířaty a dále o elektro rizika (např. zkrat, přepětí, podpětí),“ vysvětluje ředitelka pojištění majetku a autopojištění Allianz Veronika Hašplová.

Klienti mají současně možnost si připojistit k pojištění budovy i porosty a k pojištění domácnosti věci na zahradě a mimo domov - v autě, v ubytovacích zařízeních (v hotelích a penzionech) či ty, které jsou odložené na místě k tomu určeném. Navíc lze ke každému balíčku připojit i zemětřesení.

„Zároveň jsme upravili styl psaní pojistných podmínek a přehledu pojištění tak, aby tomu rozuměl bez problému i ten, kdo se ve světě pojišťovnictví vůbec nepohybuje,“ dodává Hašplová.

Praha láká zloděje nejvíce ze všech regionů. Jak postupovat, když vás navštíví?

V loňském roce evidovala Allianz pojišťovna v Praze 340 krádeží v domácnostech a hlavní město tak patří k nejméně bezpečným adresám v České republice. O polovinu méně jich měly střední Čechy. Nejmenší aktivitu v roce 2018 vykazovali zloději kromě Královéhradeckého kraje například na Vysočině a v Pardubickém kraji. Malý počet pojistných událostí hlásí rovněž Olomoucký a Zlínský kraj. Naprostou většinu ukradených věcí už bohužel majitelé nikdy neviděli. Za krádeže vloni zaplatila Allianz kolem 20 milionů korun.

Krádež je jedním z více než dvou desítek rizik, která kryje pojištění domácnosti. V Allianz se netýká pouze návštěv bytových zlodějů, ale vztahuje se například i na prostou krádež dětského kočárku nebo invalidního vozíku ve společných částech domu. Zahrnuje rovněž vandalismus. Z tohoto pojištění lze zaplatit i výjezd bezpečnostní agentury, pokud zabrání krádeži vloupáním.

Co dělat, když zjistíte, že došlo ke krádeži?

V první řadě to oznamte Policii ČR a do jejího příchodu s ničím nemanipulujte. Až policisté odejdou, můžete vše vyfotografovat a také začít s úklidem. Sepište si seznam všech ztracených nebo poškozených věcí, který by měl být stejný jak pro pojišťovnu, tak i pro Policii ČR. Poté škodu oznamte své pojišťovně. Ideálně telefonicky prostřednictvím klientské linky. Operátor se Vás zřejmě bude ptát na jméno, adresu, číslo pojistné smlouvy nebo rodné číslo a také datum vzniku pojistné události s odhadem přibližné výše škody. Určitě si nezapomeňte vyžádat od policie kopii protokolu, který sepíše o trestním oznámení.

Přes 90 procent nových klientů Allianz volí digitální komunikaci

Současný trend v digitální komunikaci se zřetelně odráží i na počtu klientů, kteří tuto formu sami vítají a dokonce od pojišťovny vyžadují. Konkrétně v prosinci minulého roku se pro ni v Allianz pojišťovně rozhodlo 91 procent nových klientů.

„Velmi oblíbené je využívání klientské zóny MojeAllianz,“ říká vedoucí CRM & Digital Allianz Libor Marek. Přístup do ní má více než jedna čtvrtina klientů, z toho jedna pětina si šetří čas a aktivně ji využívá. „Za celý loňský rok upřednostnilo komunikaci pomocí e-mailu, telefonu či klientského portálu osmdesát procent našich klientů, navíc i podíl tzv. bezpapírové odchozí korespondence dosáhl loni sedmdesáti jednoho procenta,“ dodává Marek. I to je jeden ze signálů, proč se vyplatí investovat do oblasti digitalizace a self-service řešení.

Jedním ze současných pilířů digitalizace je projekt mobilní aplikace Allianz CZ, který podporuje myšlenku vytvoření unikátní platformy pro interaktivní komunikaci pojišťovny s jejími klienty. Vedle PC verze klientské zóny aplikace představuje intuitivnější a snadno ovladatelný nástroj, díky kterému se odbourává složitost a klient má potřebné informace vždy po ruce.

Díky digitalizaci dochází prý v Allianz postupně ke zrychlování procesů, neboť kromě možností elektronické komunikace samozřejmě zasahuje i do řady dalších oblastí fungování firmy, včetně způsobu likvidace pojistných událostí.

U Directu si lidé po nehodě vyřídí škodu sami online

Direct pojišťovna v březnu přišla s webovou aplikací, která pomůže lidem vyřešit jejich škodu při autonehodě online. K nahlášení škody totiž nepotřebují ani pojišťovnu, ani mobilního technika. Sami si nehodu nafotí, přiloží patřičné dokumenty a s pomocí aplikace si jednoduše spočítají, kolik jim pojišťovna vyplatí..

„Do 24 hodin bude škoda vyřešená. Lidé navíc nemusí nikam jezdit, čekat na mobilního technika, nemusí skenovat dokumenty, zkrátka vše vyřeší z pohodlí domova,“ říká Karel Luka, ředitel likvidace Direct pojišťovny.

Poté, co klienta webová aplikace provede, dostane od pojišťovny nabídku odškodnění. „Když ji odsouhlasí, peníze mu v podstatě okamžitě posíláme. Když odmítne, zavolá mu likvidátor, který s ním škodu dořeší klasickým postupem,“ objasňuje Karel Luka.

Rychlý proces vyřízení škody pomůže především u menších nehod, potlučených plechů nebo poničených dílů. Aby klienti nemuseli přemýšlet, zda je takzvaná automatická likvidace vhodná právě pro jejich škodu, přístupy do ní bude vždy rozesílat pojišťovna individuálně.

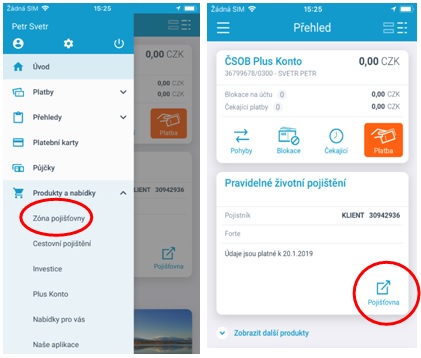

Klientská zóna ČSOB Pojišťovny je zpřístupněná klientům ČSOB a Poštovní spořitelny

Klienti, kteří používají Internetové bankovnictví nebo Smartbanking ČSOB nyní mohou jedním kliknutím získat přehled i o všech svých pojistných smlouvách, které mají u ČSOB Pojišťovny prostřednictvím její Klientské zóny.

Díky technologii Single-sign-on (SSO) pro přístup do Klientské zóny ČSOB Pojišťovny stačí přihlašovací údaje do klientova bankovnictví. Nemusí si tedy pamatovat další přihlašovací údaje navíc.

Jak to funguje? „Jednoduše. Při prvním přechodu z Internetbankingu nebo Smartbankingu do Klientské zóny údaje o klientovi spárujeme a na pozadí vyhledáme v systému pojišťovny jeho pojistné smlouvy. Po doplnění několika málo údajů při první návštěvě přejde klient do Klientské zóny a veškeré údaje jsou spárované. Pro každou další návštěvu Klientské zóny pak už stačí jen kliknout na odkaz v bankovnictví,“ popisuje David Bláha z týmu ČSOB Pojišťovny a ČSOB, který novinku realizoval.

Autor: ČSOB

Design Klientské zóny je přizpůsoben designu Internetového bankovnictví, aby se klienti zorientovali a našli v zóně pojišťovny, co potřebují.

„Naším cílem je Klientskou zónu rozšiřovat a poskytovat klientům maximální komfort při správě svých pojistných smluv a nabízet jim užitečné funkce, např. nahlášení škody on-line včetně přehledu, jak probíhá likvidace pojistné události,“ uvedl generální ředitel ČSOB Pojišťovny Jiří Střelický.

Česká pojišťovna k pojištění bytu přidává odolné nerezové hadičky

Česká pojišťovna k nově sjednanému pojištění bytu předává klientům poukaz na odolnou nerezovou vodovodní hadičku s neomezenou životností. Právě vodovodní škody způsobené prasklými přívodními hadičkami totiž patří v posledních letech mezi ty nejčastější, které klienti pojišťovny musí řešit. Ročně jich Česká pojišťovna vyřídí na 17 000.

Vodovodní škody tvoří podle dat České pojišťovny čtvrtinu všech škod u pojištění staveb a dokonce bezmála třetinu u pojištění domácnosti. Prasklé přívodní hadičky přitom tvoří značnou část těchto škod. Vzniklé škody se většinou pohybují v částkách kolem 15 tisíc korun, výjimečné ale nejsou ani škody v rozsahu několika desítek i stovek tisíc korun. „V posledních letech jsme řešili ročně zhruba 17 000 vodovodních škod, to je asi 70 vodovodních škod na jeden pracovní den. Mezi nejčastější příčiny těchto škod patří prasklé přívodní hadičky zejména u WC. Pro srovnání pak mohu uvést, že škody způsobené prasklými hadičkami jsou dvakrát častější než škody způsobené požárem,“ vysvětluje Ivana Buriánková, tisková mluvčí České pojišťovny.

Životnost běžné pancéřové hadičky bývá standardně maximálně 5 až 10 let. Při špatné instalaci, překroucení či větší míře namáhání se však životnost krátí a riziko prasknutí roste. Nejvíce škod Česká pojišťovna eviduje u tří až pětiletých hadiček, které kvůli svému opotřebení a stáří již nedokázaly odolat tlaku vody. Poškozenou hadičkou pak může protéci až 1 500 litrů za hodinu. Rozsah škody závisí především na rychlosti zastavení vody.

Nejlepší cestou, jak zabránit vodovodním škodám, je pořízení kvalitních přívodních hadiček. Poukaz na celonerezovou hadičku s neomezenou životností obdrží všichni, kteří si u pojišťovny sjednají pojištění bytu a domácnosti, nebo pojištění bytu v kombinaci s pojištěním občanské odpovědnosti. „V tomto poukazu bude uveden odkaz, díky kterému se klienti dostanou přímo na stránky e-shopu, kde si hadičku objednají. A samozřejmě za ni již nic nedoplácí,“ doplňuje Ivana Buriánková.

„Lidé často pojišťují své domácnosti, ale na pojištění bytu samotného buď zapomenou, nebo se spoléhají na pojištění bytového domu. Taková chyba ale může v případě škody vyjít draho. Proto jsme v rámci této akce zvolili právě kombinaci pojištění bytu a domácnosti, abychom klienty motivovali ke sjednání komplexní pojistné ochrany,“ vysvětluje Ivana Buriánková a doplňuje: „Vyplatit se nemusí ani opomenutí pojištění odpovědnosti. Proto je druhou možností, jak získat speciální hadičku, kombinace pojištění bytu s odpovědností. V případě vodovodních škod, kdy můžete snadno vytopit sousedy i několik pater pod vámi, poskytne pojištění odpovědnosti užitečnou službu.“

Přehled nabídky neživotního pojištění najdete zde

Co je podstatné u pojištění aut a proč neplatit za zbytečnosti?

S oteplením přichází čas na jarní úklid. Ten se týká nejen domácností, ale také aut. Jaro je ideální období, kdy si udělat pořádek jak v interiéru, tak i v pojistkách. Ať neplatíte za zbytečnosti a jste pojištěni opravdu na podstatné záležitosti.

Důležitých věcí, na které by se člověk měl zaměřit při sjednávání pojištění auta, je více. Limit u povinného ručení, spoluúčast u havarijního a jestli se vůbec pro vaše auto vyplatí. Které záležitosti ale nejsou tak známé a neměly by ujít vaší pozornosti?

Havarijní pojištění klesá s cenou auta

Uzavřeli jste havarijní pojištění a už několik let platíte pořád ty stejné peníze? Pak zbystřete. Cena nového automobilu nejvíce klesne během prvních let. Zpravidla se uvádí, že po čtyřech letech od jeho výroby se hodnota vozu sníží o 40 až 60 procent. Další pokles ceny je sice pomalejší, ale spoustě řidičů uniká fakt, že se snižující hodnotou auta jim může klesat i pojistné.

Výše pojistného za váš vůz se odvíjí kromě jiného právě od ceny automobilu. Ta je zároveň pojistnou částkou. Pokud vás ale potká nehoda až po šesti letech pojištění, nespoléhejte na to, že pojišťovna bude plnit ve výši původní pojistné částky. Vaše auto nemládne a po čase výše pojistného dávno neodpovídá hodnotě auta. V případě pojistné události totiž přihlíží na aktuální tržní cenu vozidla. Najednou tak zjistíte, že jste i několik let platili za havarijní pojištění příliš mnoho. Tyhle peníze vám už nikdo nevrátí.

Na českém trhu existuje pouze malé množství pojišťoven, které vám nabídnou automatické snižování havarijního pojištění. Ne vždy ale nabízí transparentní podmínky. „V První klubové bereme v úvahu, že auto nemládne a každý rok automaticky pojistné snížíme. U všech ostatních na to klient musí myslet sám. Jsou i pojišťovny, které pojistnou částku vůbec nestanoví, prostě podle modelu a stáří auta určí cenu pojištění. Je to ale celé méně transparentní. Klient netuší, na kolik má auto pojištěné,” říká Marek Orawski. V těchto případech vám pojišťovna na žádost provede přepočítání havarijního pojištění a upraví stávající smlouvu. Nicméně ve většině případů je nutné stávající pojistku vypovědět a založit novou. To všechno s sebou přináší další starosti a nutnost obíhat pobočky pojišťoven. Zkrátka zodpovědnost za optimalizaci pojistky leží vždy na vás.

Asistenční služby především do zahraničí

Autonehodám a různým poruchám auta se bohužel nikdy zcela nevyhneme. Pojištění asistence, alespoň té základní, proto není dobré podceňovat. Především pak při častých cestách do zahraničí.

Asistenční služby dnes nabízí v podstatě každá pojišťovna, která poskytuje pojištění vozidel. Za pár stokorun můžete získat i vyšší limity a širší krytí rizik. Toto pojištění nestojí mnoho a v případě problému vám může ušetřit spoustu peněz. „Dejte pozor na jednotlivé parametry asistenční služby. Tedy jaké jsou limity asistence v Česku a zahraničí, jestli pojištění zahrnuje například i zajištění náhradního ubytování nebo náhradního auta,” doporučuje Marek Orawski z První klubové pojišťovny. Důležité také je si před uzavřením smlouvy prověřit, ve kterých státech asistenční služba platí. Většinově se jedná obecně o evropské státy.

Úrazové pojištění pro řidiče, ale i pro celou posádku

Pokud cestujete často, zvažte i úrazové pojištění pro vás a členy vaší posádky. Toto pojištění chrání řidiče a v závislosti na sjednaném rozsahu i další osoby přepravované ve vozidle pro případ jejich úmrtí při dopravní nehodě, anebo pro případ výpadku příjmu po dobu pracovní neschopnosti následkem úrazu při dopravní nehodě. Pojištění lze sjednat jak pro řidiče vozidla, tak i pro celou posádku. Pokud chcete pojistit pouze sebe, toto pojištění se vám vyplatí v případě, kdy nemáte uzavřené klasické úrazové pojištění.

Úrazové pojištění řidiče by měli zvážit ti, kteří spoléhají pouze na odškodnění z pojištění odpovědnosti z provozu vozidla. V případě, že jsou zranění členové posádky, mají nárok na odškodné z této pojistky, i když nehodu zaviní auto, ve kterém jedou. V tomto případě ale nedostane peníze řidič, který nehodu zavinil, a proto se sjednává někdy úrazové připojištění jen pro řidiče.

Pojištění čelního skla se vyplatí, pokud objíždíte rovník

Podle jedné pojišťovnické poučky se nejlépe prodává pojištění proti rizikům, které si lidé dokážou dobře představit. To ale neznamená, že takové pojištění je potřebné. Tím je například pojištění předního skla, které patří mezi oblíbené doplňky havarijního pojištění i povinného ručení. Připojištění skel se vyplatí v případě, že toho vážně hodně najezdíte, víc než asi 50 tisíc kilometrů ročně. Anebo když máte opravdu extrémní smůlu.

Podle specialistů z autoservisů se nějaký defekt na skle stane po zhruba 100 000 ujetých kilometrech a tři čtvrtiny všech prasklin nebo jamek umějí servisy s pomocí moderních technologií zacelit. Taková oprava vyjde na 500 až 1 500 korun. „Nehoda, po které je skutečně nutné vyměnit celé sklo, se vám tedy pravděpodobně stane po najetí 400 tisíc kilometrů. To je jako desetkrát objet rovník,” dodává Marek Orawski z První klubové pojišťovny. Čelní sklo stojí podobně jako lepší smartphone, na rozdíl od něj sklo ale vyměníte jednou za 25 let, pokud ročně na tachometru natočíte kolem 15 tisíc kilometrů. Za tu dobu můžete na pojistném zaplatit až padesát tisíc, výměna skla ale průměrně vyjde na 8 tisíc.

Přehled nabídky autopojištění najdete zde

Služby Europ Assistance: 225 odtahů a 44 porouchaných spotřebičů denně

Asistenční služba Europ Assistance v loňském roce pomohla u téměř 170 tisíc případů. Oproti předchozímu roku jde o nárůst o téměř 15 %. Za růstem stojí nejvíce zásahy u motoristů při nehodě, ale stále častěji i poruchy v domácnosti nebo asistence při nemoci.

Nejčastějšími klienty zůstali i v roce 2018 řidiči v nouzi, takových případů bylo vloni přes 100 tisíc. Europ Assistance zařizovala denně v průměru okolo 225 odtahů nepojízdných aut. Přibylo ale výrazně i situací, kdy operátoři řešili poruchy a nehody v domácnosti. Těch bylo loni přes 35 tisíc, meziročně o celou čtvrtinu víc. Nárůst mají na svědomí především porouchané spotřebiče, kvůli nim shánělo pomoc v průměru 44 lidí denně.

Přes 15 tisíc dalších klientských požadavků se týkalo cestovní asistence. Europ Assistance vloni zasahovala na pomoc klientům celkem ve 166 státech, nejdražší případ řešila v Kanadě, kde celkové výlohy dosáhly 6,3 milionu korun. Lidé také měli větší zájem o podpůrné služby při nemoci, ať už jde o úhradu nadstandardního ubytování, odvoz z nemocnice nebo konzultaci lékaře na telefonu. Takových požadavků meziročně přibylo o 18 %.

Individuálně jezdí Češi nejčastěji lyžovat do Rakouska S CK nejvíce do Itálie

Podle dat ERV Evropské pojišťovny vyráží v únoru a březnu na hory nejvíce lidí za celou zimní sezonu, celkem 89 %. Podle ACK ČR byly prodeje zimních dovolených v letošním roce o 10 % vyšší než loni ve stejném období. Za týdenní ubytování a skipas průměrně zaplatili necelých 10 tisíc korun. S rostoucím zájmem o lyžování v zahraničí přibývá i úrazů. Na konci loňské sezony jich pojišťovna meziročně evidovala o 27 % více.

Podle ACK ČR na hory každoročně vyrazí na 2 miliony Čechů, do Alp se jich vydá přibližně 650 tisíc. Největší zájem je o Rakousko, Itálii a Francii. Během jarních prázdnin, které letos vychází právě na únor a březen, vyrážejí Češi do Alp standardně na týden. Lyžování kombinují i s dalšími aktivitami, které dané lyžařské středisko nabízí, jako jsou sáňkování, bruslení, plavání apod. Velice oblíbeným trendem v posledních letech je i doplnění lyžařské dovolené o wellness odpočinek.

Top 3 nejprodávanější střediska v Alpách podle jednotlivých států

RAKOUSKO

- Skiwelt Wilder Kaiser – Brixental

- Dachstein West

- Nassfeld

ITÁLIE

- Val di Fiemme / Obereggen

- Tonale / Ponte di Legno

- Madonna di Campiglio - Pinzolo

FRANCIE

- Alpe d´Huez

- Serre Chevalier

- Risoul / Var

U CK NEV-DAMA Češi za týdenní ubytování a skipas v Itálii letos utratili průměrně 9382 korun, ve Francii 8590 korun a v Rakousku 7879 korun, avšak bez skipasu. „Naši klienti si v posledních letech oblíbili zejména Itálii, a to zejména díky skvělým lyžařským podmínkám, slunečnému počasí a vynikajícímu poměru mezi cenou a kvalitou služeb,“ říká Jan Bezděk, mluvčí NEV-DAMA a pokračuje: „68 % lidí vyráží do italských Alp s CK, 32 % individuálně. U Rakouska je to opačně a s CK tam vyrazí jen 25 % Čechů.“

Pokud se na hory vydáme na vlastní pěst, je důležité nezapomenout na cestovní pojištění. Podle průzkumu ERV Evropské si ho sjedná 9 z 10 Čechů. Při jeho výběru je důležité sledovat, aby obsahovalo kvalitní asistenční službu, adekvátní limity na léčebné výlohy a velmi důležité je i pojištění odpovědnosti, které je nezbytné zejména při srážce s jiným lyžařem. „Výši limitů doporučujeme alespoň 3 miliony korun v případě pojištění léčebných výloh a 2 miliony u pojištění odpovědnosti,“ říká Vlastimil Divoký, manažer marketingu a komunikace ERV Evropské pojišťovny.

Mezi nejčastější zranění a komplikace během zimní dovolené patří úrazy kolenních vazů, zlomeniny dolních končetin, zranění zápěstí a loktů:

- ambulantní ošetření naražených zad ... 5,5 tis. Kč

- ambulantní ošetření zlomené ruky (s následnou operací v ČR) ... 28 tis. Kč

- operace natržených kolenních vazů ... 112-126 tis. Kč

- operace komplikované nebo otevřené zlomeniny ... cca 400 tis. Kč

- operace komplikovaného úrazu hlavy nebo páteře ... cca 570 tis. Kč

- převoz sanitkou do ČR ... 30-70 tis. Kč

- svoz vrtulníkem ze sjezdovky ... 55 - 84 tis. Kč

- zranění zahraničního lyžaře ... 560 tis. – 2,8 mil. Kč

Klientka ERV Evropské pojišťovny srazila v Itálii jinou lyžařku a způsobila jí zlomeninu krčku a holenní kosti. Léčebné výlohy (818 tisíc korun) tvořily menší polovinu celkově vyplacené škody – celkem se suma vyšplhala na 1,9 milionu korun.

Koncern UNIQA ustupuje postupně od pojištění uhelných aktivit

S ohledem na rizika, která jsou s uhelnými aktivitami a obchody dlouhodobě spojena, se rozhodl evropský koncern UNIQA Insurance Group postupně utlumit jejich pojišťování, a také ukončit investice do uhelného sektoru.

O vystoupení z této sféry podnikání bylo rozhodnuto loni. V praxi to znamená, že počínaje lednem 2019 se UNIQA stahuje z dalšího pojišťování průmyslových odvětví a podniků založených na těžbě a využití uhlí. Od začátku roku UNIQA jako pojistitel vědomě neupisuje žádná nová rizika v uhelném průmyslu, jakož i v uhelných dolech a uhelných elektrárnách. Od února nejsou už realizovány ani žádné nové investice do tohoto sektoru.

UNIQA bude za splnění určitých podmínek pojištěním „doprovázet“ stávající zákazníky při transformaci jejich obchodního modelu až do roku 2025. Předpokladem je ovšem vývoj a implementace důvěryhodného transformačního plánu a nastavení nové strategie udržitelnosti na straně klienta.

„Pojišťování slouží svou podstatou pro udržitelnost. A k tomu se počítá i odpovědnost za generace, které přijdou po nás. Proto byl ústup od financování a nových obchodů ve sférách souvisejících s uhlím, ale i postupné utlumení stávajících aktivit v tomto směru, jen logickým opatřením,“ komentoval rozhodnutí Andreas Rauter, odpovědný za udržitelný rozvoj koncernu UNIQA Insurance Group.

Češi se nejvíce bojí o zdraví, život a automobil, říká průzkum

Češi se nejvíce obávají o zdraví, život a automobil. Nejméně pak mají strach z právních a politických událostí a problémů v kariéře. Slováci jsou na tom ve svých obavách podobně jako Češi, Rakušané se zase nejvíce obávají o domácnost a majetek. Vyplynulo to z aktuálního průzkumu BNP Paribas Cardif Pojišťovny, který realizovala napříč regionem střední a východní Evropy.

„Na otázku o důležitosti pojištění v jednotlivých oblastech života odpovídali respondenti napříč Českou republikou, že za hlavní oblast z pohledu pojištění považují zdraví – konkrétně riziko vážných onemocnění (55 %), nehody či zranění (53 %) či nepříjemných zdravotních problémů (52 %),“ říká k výsledkům průzkumu Martin Steiner, obchodní ředitel BNP Paribas Cardif Pojišťovny.

„Dále pak dotázaní jmenovali rizika úmrtí (46 %), nedostatečných příjmů v penzi (45 %), spojená s automobilem (44 %) nebo domácností a majetkem (42 %),“ dodává Martin Steiner. 39 % dotázaných mezi dalšími oblastmi v pořadí uvádělo rizika ztráty zaměstnání, sociálních problémů rodiny a ztráty bydlení. Nejmenší obavu mají Češi naopak z právních a politických událostí (13 %) a problémů v kariéře (14 %). Dále se pak tolik neobávají rozvodu (17 %) nebo obchodních problémů (19 %).

Výsledky průzkumu potvrzují i aktuální statistiky BNP Paribas Cardif Pojišťovny, která zaznamenala meziroční nárůst zájmu o Pojištění schopnosti splácet, které lidi chrání proti rizikům znemožňujícím řádné splácení úvěru. Objem pojištění osobních úvěrů vzrostl o 7 % a hypotečních úvěrů dokonce o 15 %.

Zajímavé například také je, že naši jižní sousedé Rakušané se na rozdíl od nás nejvíce obávají o domácnost a majetek (71 %), a až potom následují zdravotní a životní rizika. Slováci se pak podobně jako Češi, i když v o něco větší míře, obávají nejvíce zdravotních problémů (62 %), a dále pak nehod, zranění a zdravotních problémů (obojí 59 %). V Rumunsku zase lidé hned za rizikem vážných onemocnění (67 %) zmiňují obavu z nedostatečných příjmů v penzi (66 %), v Maďarsku za nehodou či zraněním (58 %) následuje riziko ztráty bydlení (56 %).

Přehled nabídky životního pojištění najdete zde

Třetina Čechů není připravena na možnost úrazu, nejvíc se bojí dopravních nehod

Češi nejsou připraveni na možnost vážného úrazu, vůbec ji neřeší jeden ze tří. Ti ostatní do značné míry spoléhají na pomoc partnera či vlastní úspory. V případě odškodnění za úraz lidé netuší, na co mají právo – jen každý druhý ví o kompenzaci sníženého společenského uplatnění, které přitom z odškodného tvoří nejvyšší částku. Pokud mají lidé říci, jakého druhu úrazu se bojí nejvíce, 42 procent respondentů uvádí vážné obavy z dopravní nehody. Ukázal to průzkum agentury STEM/MARK pro společnost Vindicia.

Více než třetina Čechů nijak dopředu neřeší možnost vážného zranění. Buď se otázkou vůbec nezabývali, nebo spoléhají na to, že peníze získají z pojištění viníka či zaměstnavatele. Každý šestý také tvrdí, že se o něj v nejhorším postará partner. „Alarmující je domněnka, že mají lidé naspořenou dostatečnou částku, aby jim případné zranění pokryla. Při vážném zranění totiž hovoříme i o několikaměsíčním výpadku příjmu a nákladech na léčbu,“ varuje Tomáš Beck ze společnosti Vindicia, která se zabývá odškodněním. Na své úspory přitom spoléhá každý desátý.

Lidé nevědí, na co mají v případě odškodnění právo

Ohledně odškodného za úraz panuje řada mýtů, lidé netuší, které položky reálně zahrnuje. „90 procent správně říká, že odškodné zahrnuje bolestné a náhradu ušlé mzdy. Ale už jen polovina respondentů ví, že má v případě úrazu právo na kompenzaci ztížení společenského uplatnění. To přitom zpravidla bývá daleko vyšší než právě bolestné. Odráží totiž to, jaké dopady má úraz na další život poškozeného, vyzdvihuje Beck. Češi také často nevědí, že odškodnění zahrnuje doživotní renty či náhradu hmotné škody. Každý desátý se zato mylně domnívá, že má nárok na ozdravné pobyty v zahraničí, odpisy z daní či placení školného pro děti na soukromé škole.

V případě nespravedlnosti se ozveme, tvrdí Češi. Skutečnost je jiná

Pokud lidé cítí, že se jim stala nespravedlnost, případně se cítí být poškozeni úředním postupem, vždy se brání. Tvrdí to sedm respondentů z deseti. Skutečnost však bývá odlišná. „V praxi se bohužel často setkáváme s tím, že lidé cítí přílišný respekt vůči oficiální instituci. I když je právo na jejich straně, nebrání se a nehledají alternativní cesty. Potvrzuje to skutečnost, že se dva lidé ze tří plně spoléhají na verdikt lékaře a nezpochybňují ho,“ říká Beck.

Zdůrazňuje, že právě u posudkových lékařů, jejichž zpráva má odškodnění zásadní vliv, může alternativní posudek znamenat absolutně odlišné posouzení následků úrazu, a následně daleko vyšší odškodnění. „Jedná se přitom často o rozdíl v řádu statisíců. Rozhodně tedy stojí za to chtít i alternativní lékařský verdikt,“ shrnuje Beck.

Největším strašákem jsou dopravní nehody

Češi se v průzkumu zamýšleli i nad tím, jak moc se bojí, že se právě jich bude týkat nějaký druh úrazu s možností následného odškodnění. „Suverénně nejvíce se lidé obávají dopravních nehod, 42 procent respondentů uvedlo, že z nich má velký strach. Uvědomují si totiž, že zatímco všude jinde se mohou ochránit vlastní opatrností, na silnici jim může ublížit nezodpovědný řidič,“ vysvětluje Beck. Jen každý pátý se velmi obává zranění při pádu na chodníku nebo pracovního úrazu. Nejmenší obavy pak mají z úrazu ve škole, na sportovišti či z pochybení lékařského personálu.

Průzkum byl realizován v druhé polovině února 2019, a to na reprezentativním vzorku 1000 respondentů ve věku 18-59 let.

(Zdroj: Vindicia)

Češi věří v „kazítko“ a za opravy domácích elektrospotřebičů platí i přes 2 000 korun

Je to alarmující – většina Čechů, konkrétně 83 %, věří, že existuje tzv. „kazítko“. Zkrátka něco, co zákazníka donutí, aby si krátce po skončení záruční doby pořídil nový elektrický spotřebič, protože ten stávající přestane fungovat. Zjistil to průzkum pojišťovny Generali zaměřený na poruchy domácích spotřebičů a jejich řešení.

Kazítko přitom není žádnou konkrétní součástkou, která by po uplynutí záruční doby zařídila, že se výrobek pokazí tak, že vyžaduje servis. Podle těch, kteří se spolehlivostí spotřebičů aktivně zabývají, se jedná spíše o soubor výrobních postupů a použitých materiálů, které ve výsledku stojí za tím, že spotřebič přestane fungovat. „Kovové součástky se vyměňují za umělohmotné, přístroje jako například notebooky se vyrábějí tak, že baterie jsou často pevnou součástí produktu a nelze je vyměnit. Jeden z našich opravářů se dokonce setkal s tiskárnou, která měla přesně naprogramovaný počet stránek, které může vytisknout, a pak umře,“ popisuje konkrétní případy Jan Charvát, zakladatel projektu Opravárna.cz.

Pozáruční servis domácích spotřebičů, který nabízí pojišťovna Generali v rámci asistenčních služeb u pojištění domácnosti, tak může být velmi užitečnou službou.

„V praxi to znamená, že pokud se vám rozbije pračka, zavoláte na asistenční službu. Ta zprostředkuje příjezd opraváře, který poruchu – bude-li to možné – na místě vyřeší. Účet za cestu, práci ale i použité náhradní díly pak plně hradí pojišťovna až do výše 6 000 Kč,“ vysvětluje Ivo Satek, produktový manažer majetkového pojištění Generali. Pokud spotřebič opravit nelze nebo je oprava neekonomická, pojišťovna majiteli vyplatí do výše uvedeného limitu zůstatkovou hodnotu daného spotřebiče. Tato služba se vztahuje na domácí elektrospotřebiče do sedmi let stáří. Využít lze i variantu pro strojní, elektrická a elektronická zařízení (např. čerpadla, vířivé vany nebo kotle či klimatizace) v rámci pojištění stavby. Věkový limit u těchto zařízení je 10 let.

všechny články | |

Dále v rubrice

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

všechny články v rubrice

|