K vyhodnocení výhodnosti půjčky nestačí jen RPSN, půjčující by si měl spočítat celkový přeplatek

| 25.1.2017 | Iva Korgerová, zpráva Air Bank | |

Dle oddělení výzkumu trhu Air Bank si klienti neuvědomují, že RPSN, tedy procentuální podíl z dlužné částky, který musí spotřebitel zaplatit za období jednoho roku v souvislosti se splátkami, správou a dalšími výdaji spojenými s čerpáním úvěru, by nemělo být jediným kritériem pro posouzení výhodnosti půjčky. Lidé se často nechávají zlákat "výhodnými" nabídkami, jako např. odpuštění splátek, či je oslovují různé bonusy a dárky. Také se často nechávají zmást nízkou výší splátky a neuvědomí si, že budou splácet déle a zaplatí tak na úrocích více. Češi si častěji půjčují na dlouhodobé investice, jakými jsou bydlení, vzdělávání a podnikání. Dle oddělení výzkumu trhu Air Bank si klienti neuvědomují, že RPSN, tedy procentuální podíl z dlužné částky, který musí spotřebitel zaplatit za období jednoho roku v souvislosti se splátkami, správou a dalšími výdaji spojenými s čerpáním úvěru, by nemělo být jediným kritériem pro posouzení výhodnosti půjčky. Lidé se často nechávají zlákat "výhodnými" nabídkami, jako např. odpuštění splátek, či je oslovují různé bonusy a dárky. Také se často nechávají zmást nízkou výší splátky a neuvědomí si, že budou splácet déle a zaplatí tak na úrocích více. Češi si častěji půjčují na dlouhodobé investice, jakými jsou bydlení, vzdělávání a podnikání.

Nejnižší úroková míra, nejnižší splátka nebo také bonus za sjednání půjčky. Češi stále ještě porovnávají výhodnost půjček až devíti různými způsoby, z nichž naprostá většina ale o výhodnosti neříká vůbec nic. Dokonce ani nejnižší roční procentní sazba nákladů (RPSN) nemusí už vždy znamenat tu nejvýhodnější půjčku. Ta se dnes totiž nejlépe pozná podle nejnižšího celkového přeplatku. Posun od RPSN k nejnižšímu celkovému přeplatku při posuzování výhodnosti půjčky je dán tím, jak banky postupně přichází s různými bonusy typu odpuštění několika splátek za řádné splácení. „Porovnat nabídky podle výše RPSN je jednoduché a rychle se tím sníží počet společností, u kterých by bylo dobré půjčku zvážit. Pokud ale klient chce mít jistotu, že dostává tu nejvýhodnější nabídku, v dalším kroku by si měl nechat vystavit tak zvaný standardní předsmluvní formulář. Teprve v tomto dokumentu totiž uvidí celkový přeplatek, který za půjčku zaplatí, protože se do něj zahrnuje nejen RPSN, ale třeba právě různé bonusy za řádné splácení,“ říká Filip Zavřel, expert na půjčky Air Bank, která s odměnami za řádné splácení přišla jako první banka.

Češi reagují na marketing a moc nepočítají

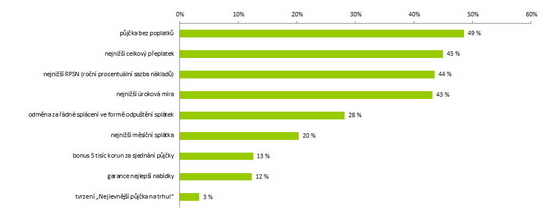

V loňském roce si podle průzkumu agentury STEM/MARK vzal půjčku v bance nebo u nebankovní společnosti každý pátý Čech. V tom, jak správně posoudit výhodnost jednotlivých nabídek, ale stále většina z nich nemá úplně jasno. Respondenti, kteří vybírali tři nejvýhodnější nabídky půjček, totiž nejčastěji volili půjčku bez poplatků (49 %), druhá v pořadí skončila půjčka s nejnižším celkovým přeplatkem (45 %) a jako třetí půjčka s nejnižší RPSN (44 %). „Pětina respondentů se mylně domnívá, že výhodná půjčka se pozná také podle nejnižší splátky. Přitom právě takovou půjčku ve finále klient často přeplatí na úrocích mnohem více, protože ji bude splácet mnohem delší dobu. Najdou se ale také lidé, kteří za výhodnou půjčku považují tu, u které dostanou odměnu za její sjednání třeba ve formě peněžitého bonusu nebo nějakého dárku. Neuvědomují si ale, že tyto peníze anebo jinou věc, kterou za to dostanou, nakonec obvykle zaplatí oni sami v celkovém přeplatku,“ doplňuje výsledky průzkumu Tomáš Motl, který vede oddělení výzkumu trhu v Air Bank.

Na co si nejčastěji půjčujeme?

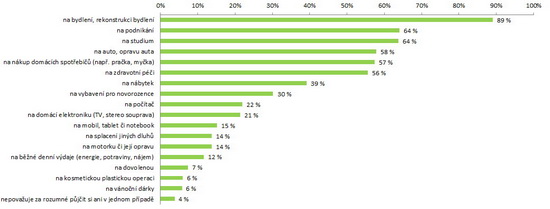

Většina Čechů považuje za rozumné půjčit si na dlouhodobější investice, jako jsou bydlení (89 %), podnikání (64 %) a studium (64 %), opravu nebo nákup auta (58 %) a pořízení domácích spotřebičů (57 %). Víc než polovina lidí si to myslí také o půjčce na zdravotní péči. Na opačné straně žebříčku se pak ocitla například půjčka na splácení dluhů, ta je rozumná jen podle 14 % respondentů. Lidé dále zmiňovali půjčku na motorku (14 %), běžné denní výdaje, jako jsou nájem nebo nákup potravin (12 %), půjčku na dovolenou (7 %), kosmetickou plastickou operaci (6 %) nebo nákup vánočních dárků (6 %).

Výzkum Air Bank realizovaný agenturou STEM/MARK se uskutečnil formou online dotazování v listopadu 2016 na reprezentativním vzorku 500 respondentů ve věku 18 až 65 let.

Výsledky průzkumu naleznete ve fotogalerii zde:

Které nabídky půjček patří podle vás mezi nejvýhodnější?

Autor: Agentura STEM/MARK  Na jaké věci je podle vás rozumné půjčit si peníze?

Autor: Agentura STEM/MARK

všechny články | |

Dále v rubrice

všechny články v rubrice

|