Česká populace postupně stárne, 7 % důchodců žije pod hranicí chudoby, přesto si na důchod stále moc nespoříme

| 24.1.2017 | Iva Korgerová, zpráva Swiss Life Select | |

Anežka Kneeová, penzijní analytička poradenské společnosti Swiss Life Select, popisuje a analyzuje změny v důchodovém systému. Důchodci si o pár set korun přilepší, avšak stát na tuto valorizaci musel peníze čerpat z jiných zdrojů než ze sociálního systému. Spoření v třetím pilíři je momentálně výhodné, systém na něj přispívá a nabízí i daňové úlevy, přesto si Češi většinou spoří méně než tisíc korun měsíčně, tedy na úlevu na dani nedosahují. Nejvíce by na penzijní spoření měli myslet živnostníci, kteří platí nejnižší zálohy na sociálním pojištění, tedy jejich důchod bude velmi nízký. Vláda se chce inspirovat v zahraničí, ale zatím žádné závratné změny nechystá. Autorka analýzy doporučuje všem nějakou formu soukromého spoření na penzi. Anežka Kneeová, penzijní analytička poradenské společnosti Swiss Life Select, popisuje a analyzuje změny v důchodovém systému. Důchodci si o pár set korun přilepší, avšak stát na tuto valorizaci musel peníze čerpat z jiných zdrojů než ze sociálního systému. Spoření v třetím pilíři je momentálně výhodné, systém na něj přispívá a nabízí i daňové úlevy, přesto si Češi většinou spoří méně než tisíc korun měsíčně, tedy na úlevu na dani nedosahují. Nejvíce by na penzijní spoření měli myslet živnostníci, kteří platí nejnižší zálohy na sociálním pojištění, tedy jejich důchod bude velmi nízký. Vláda se chce inspirovat v zahraničí, ale zatím žádné závratné změny nechystá. Autorka analýzy doporučuje všem nějakou formu soukromého spoření na penzi.

Během uplynulého roku se politici i důchodová komise odpoutali od III. pilíře (doplňkového penzijního spoření, pozn. ed.). Místo něj se zaměřili na ten první (povinné penzijní pojištění, pozn. ed.) a společně dotáhli také konec druhého. Jak alespoň podle probíhajících diskuzí vypadají současné důchodové priority, ilustruje grafika. Mnoho témat v rámci prvního (zákonného) pilíře však prozatím zůstává pouze ve formě návrhů a čeká na své schválení.

Důchody mírně porostou

Důchody letos porostou, ale jen o 300 korun. Pro další růst není prostor. Velkým tématem je valorizace důchodů. Od letošního ledna došlo ke zvýšení základní výměry důchodu o 110 Kč na 2 550 Kč a procentní výměra se zvedne o 2,2 %. V průměru si tak důchodci přilepší o 300 Kč měsíčně. A jak bude vypadat valorizace příští rok po volbách? To je ve hvězdách.

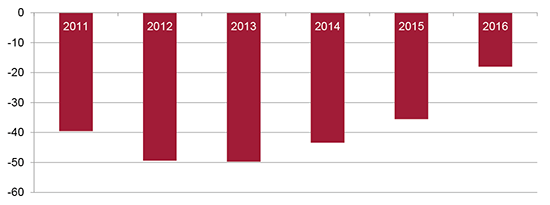

V prosinci předložila Důchodová komise Ministerstvu práce a sociálních věcí návrh, ve kterém požaduje zahrnout do výpočtů valorizace růst cen zboží, jež si pořizují senioři a seniorky. K růstu důchodů ale státní rozpočet příliš prostoru nemá. Za poslední roky se vždy na důchodech vyplatilo více, než co do sociálního systému připutovalo. Současní důchodci jsou přitom na stát odkázáni a až 7 % se jich již nyní nachází pod hranicí chudoby. Ta byla v loňském roce cca 10 220 Kč pro jednotlivce žijícího v samostatné domácnosti.

reklama

|

Graf: Rozdíl mezi příjmy a výdaji důchodového pojištění (2011–2016 v mld. Kč)

Zdroj: MFCR

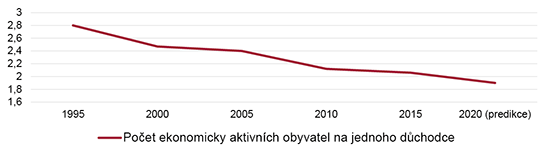

Počet lidí v produktivní věku klesá

Každoročně klesá poměr pracujících, z jejichž sociálního pojištění se vyplácí důchody. Naopak počet důchodců roste, loni o necelé 1 %. To je zhruba 20 000 nových důchodců. Zákonodárci chtějí redukovat počty penzistů upravováním hranice důchodového věku. Legislativa dnes strop nezná a už dva roky o něm probíhají intenzivní diskuze. Navrhováno je pětileté vyhodnocování a přepočítávání důchodového věku tak, aby lidé strávili v důchodu přibližně čtvrtinu svého života. Přesný návrh zákona ale doposud nevznikl. Z posledního jednání vyplývá, že bude jako hranice nastaven důchodový věk 65 let. Co dál? Nikdo neví. Neustálé tahanice o hranici důchodového věku ale důchodový systém nezachrání a mají pouze negativní vliv na občany. Ti díky nim svoji penzi považují za velmi nejistou.

Graf: Počet ekonomicky aktivních obyvatel na jednoho důchodce v ČR

Zdroj: ČSSZ

Ministryně Michaela Marksová také navrhuje zvýhodnění rodin se dvěma a více vyživovanými dětmi. Místo současných 28 % by na sociální pojištění odváděli ze své mzdy 26,5 % a méně, podle počtu dětí. Zvýhodnění by ale platilo pouze pro jednoho z rodičů. Díky rozporům ve vládě Anežka Kneeová, analytička společnosti Swiss Life Select, tomuto návrhu nedává velkou šanci na schválení. Podle ní ale před volbami můžeme směrem k voličům čekat více podobných líbivých gest.

Daňové úlevy ve III. pilíři se dotknou jen 5 % klientů

Ve třetím pilíři nás letos čekají pouze změny v oblasti daňového zvýhodnění, a to i pro životní pojištění. Úprava byla schválena již v roce 2015, díky odložené platnosti ale nabyla účinnosti až letos. Od 1. ledna si tak v daňovém přiznání za rok 2017 bude moci účastník uplatnit jak 24 000 Kč za penzijní spoření, tak 24 000 Kč za investiční životní pojištění. Pro zaměstnavatele platí společná hranice pro tyto dva produkty. Ta se zvyšuje z 30 000 Kč na 50 000 Kč.

Průměrná čísla ale hovoří jasně. Účastníci spoření i jejich zaměstnavatelé ve většině případů platí do systému méně než tisíc korun. Všech daňových výhod penzijního spoření využívá často jen bonitnější skupina Čechů. Proto se zvýšení hranic pro odpočet daní pozitivně dotkne jen zhruba 5 % klientů zapojených do III. pilíře.

Bude III. pilíř povinný pro riziková zaměstnání?

Návrhem, který by se mohl dočkat schválení, je povinná účast zaměstnavatelů ve III. pilíři pro lidi pracující v extrémně namáhavých a rizikových profesích 3. a 4. rizikové kategorie. Jde například o horníky, kterým byl věk odchodu do důchodu snížen již v říjnu 2016. Nyní však horníci dostali rozšířené možnosti, kdy o dřívější odchod do penze mohou požádat. Od obecného důchodového věku se jim tak nově odečte 7 let.

Podle Kneeové by nebylo ke škodě, pokud by povinnost spoření ve třetím pilíři platila pro všechny zaměstnavatele. Penzijní systémy a zaměstnanecké penze fungují podobně i v dalších zemích a v důchodových systémech hrají významnou roli.

Co živnostníci?

Nedořešenou oblastí jsou u nás i živnostníci, kteří jsou z pohledu penzí velmi ohroženou skupinou. V průběhu života odvádí do sociálního a zdravotního systému většinou jen minimální zálohy, které udává zákon. Toto způsobí, že v penzi dosáhnou na velmi nízký důchod nepřesahující deset tisíc korun. Je pochopitelný postoj podnikatelů, kteří chtějí platit státu co nejméně. O to víc si ale musí na penzi spořit soukromě. Málokterý živnostník si tento fakt uvědomuje.

Reforma je potřebná

Loni se u nás hodně diskutovalo o důchodových systémech v zahraničí. Můžeme tak předpokládat, že budoucí návrhy úprav důchodového systému budou vycházet z důchodových systémů našich sousedů. Již dnes tam politici i odborníci často hledají inspiraci pro částečná řešení. Když se ale podíváme na všechny návrhy, které jsou dnes na stole, lze v roce 2017 pravděpodobně očekávat jen schválení novely týkající se valorizace penzí jako hezkého dárku voličům před volbami. Žádná jiná systematická nebo dokonce reformní změna penzí v brzké době nenastane.

Nelze než opakovat, že z pohledu běžných Čechů je každý další rok bez reformy obrovsky promarněnou příležitostí, která se nám může v budoucnu vymstít. Důležitost soukromého spoření je nezbytnou součástí toho, aby si člověk i v důchodovém věku zachoval svůj životní standard. Také v jiných vyspělých státech si lidé v průběhu svého ekonomicky aktivního života odkládají na svoji penzi a nespoléhají se na stát. Nečekejte proto, s čím politici přijdou, a předběhněte je tím, že se o sebe postaráte sami!

všechny články | |

Dále v rubrice

Velké srovnání termínovaných vkladů: Sazby v lednu stagnují, kde uložit peníze nejvýhodněji?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V lednu 2026 došlo ke stagnaci úrokových sazeb termínovaných vkladů, kdy většina bank ponechala své nabídky beze změny oproti...

|

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Nejlepší spořicí účty a termínované vklady v lednu 2026

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

Nabídka spořicích účtů se na začátku roku 2026 začíná měnit, banky pomalu snižují úrokové sazby u těchto produktů. To mírně ovlivnilo jejich umístění v aktuálním žebříčku. Termínované vklady jsou oproti minulému měsíci stabilní a pořadí nejlepších nabídek...

|

všechny články v rubrice

|