Představujeme vám mobilní bankovnictví České spořitelny

Pokračujeme v našem seriálu o mobilním bankovnictví bank působících v Česku. Dnes přichází na řadu mobilní bankovnictví České spořitelny. Ta s aplikací pro chytré mobilní telefony přišla v únoru 2012, tj. chvíli po velké vlně z konce roku 2011, kdy mobilní bankovnictví představilo téměř najednou 6 bank. Většinou banky podporovaly obě hlavní platformy, a to iPhone iOS a Android od samého začátku. Česká spořitelna se lišila, protože na začátku nabídla jen aplikaci pro iOS a s podporou pro Android přišla až v červenci 2012. Pokračujeme v našem seriálu o mobilním bankovnictví bank působících v Česku. Dnes přichází na řadu mobilní bankovnictví České spořitelny. Ta s aplikací pro chytré mobilní telefony přišla v únoru 2012, tj. chvíli po velké vlně z konce roku 2011, kdy mobilní bankovnictví představilo téměř najednou 6 bank. Většinou banky podporovaly obě hlavní platformy, a to iPhone iOS a Android od samého začátku. Česká spořitelna se lišila, protože na začátku nabídla jen aplikaci pro iOS a s podporou pro Android přišla až v červenci 2012.

V současnosti Česká spořitelna nabízí aplikaci mobilního bankovnictví jak pro iOS, tak pro Android, ale i pro Windows Phone, který začala podporovat až v prosinci 2014.

Přes svůj „chytrý telefon“ můžete prostřednictvím mobilního bankovnictví České spořitelny nazvaném SERVIS 24 Mobilní banka prohlížet stav a historii účtu, provádět platby, skenovat a platit složenky. Zjistíte, kde je nejbližší bankomat nebo pobočka České spořitelny. Můžete měnit limity na kartách, dobíjet kredit na mobilu nebo při placení využívat QR kód. Můžete použít již vygenerovaný kód nebo si vytvořit vlastní QR kód a nasdílet jej ostatním lidem.

Stažení, aktivace, podporované verze mobilních operačních systémů

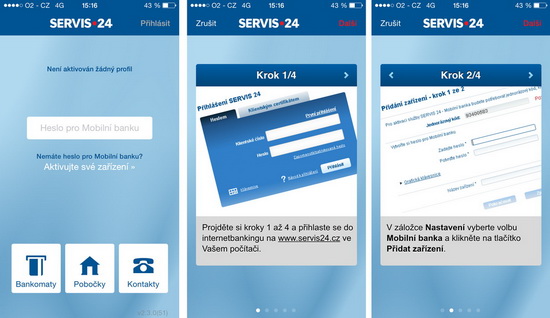

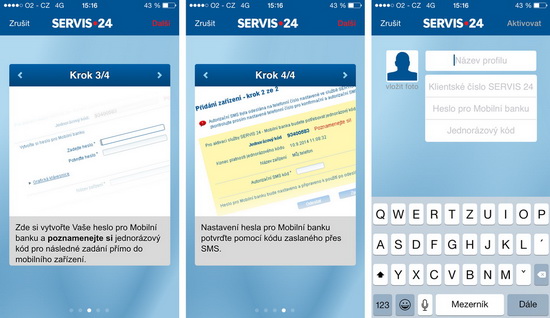

Aplikaci SERVIS 24 Mobilní banka získáte standardně prostřednictvím App Store, Google Play nebo Windows Phone Store. Jakmile si ji stáhnete a nainstalujete, přihlaste se do služby SERVIS 24 Internetbanking a vygenerujte si aktivační kód, spusťte aplikaci Mobilní banka a zadejte aktivační kód. Popis aktivace najdete v galerii k článku na obrázku 1 a 2.

Pro fungování aplikace stačí mít účet u České spořitelny a aktivní službu internetového bankovnictví SERVIS 24.

Česká spořitelna podporuje mobilní telefony s operačním systémem iOS 6 a vyšším, Android 2.3 a vyšším nebo Windows Phone 8.1.

Jaké zajímavé funkce mobilní bankovnictví České spořitelny má?

Mobilní banka umožňuje zadávání jednorázových platebních příkazů několika způsoby - vyplněním formuláře, přes šablonu, naskenováním složenky nebo načtením QR kódu.

Česká spořitelna jako první v ČR přinesla do mobilního bankovnictví skenování složenek. Aplikace automaticky přenese údaje ze složenky do platebního příkazu a vy platbu pouze potvrdíte.

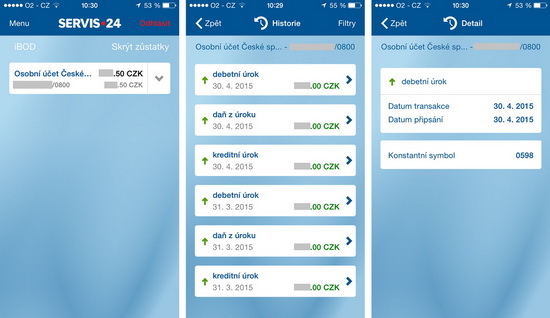

Transakční historii můžete sledovat jak u běžných, tak u karetních účtů (včetně detailů transakcí).

Mobilní banka České spořitelny obrazem

Obrázek 1

Mobilní bankovnictví České spořitelny - obrázek 1 - Postup aktivace po stažení aplikace do mobilu

Autor: Česká spořitelna, Finparáda.cz

Obrázek 2

Mobilní bankovnictví České spořitelny - obrázek 2 - Postup aktivace po stažení aplikace do mobilu

Autor: Česká spořitelna, Finparáda.cz

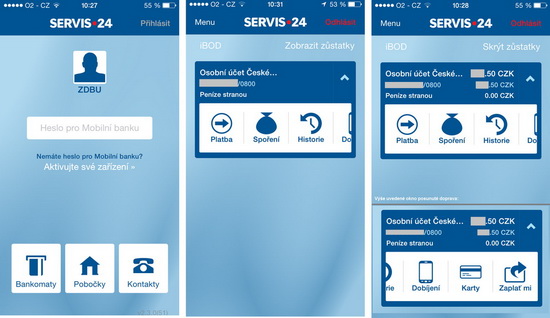

Obrázek 3

Mobilní bankovnictví České spořitelny - obrázek 3 - Přihlášení, okno po přihlášení, posunovací obrázkové menu

Autor: Česká spořitelna, Finparáda.cz

Obrázek 4

Mobilní bankovnictví České spořitelny - obrázek 4 - Zůstatek na běžném účtu, transakční historie, detail transakce

Autor: Česká spořitelna, Finparáda.cz

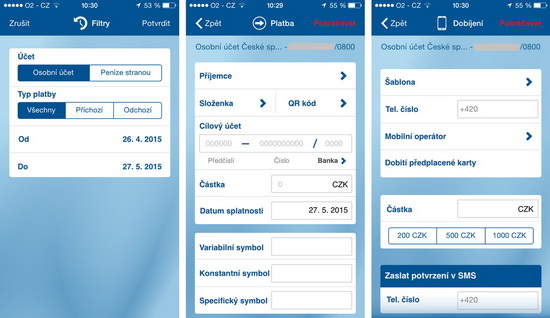

Obrázek 5

Mobilní bankovnictví České spořitelny - obrázek 5 - Filtr nad transakční historií, příkaz k úhradě, dobití kreditu mobilního telefonu

Autor: Česká spořitelna, Finparáda.cz

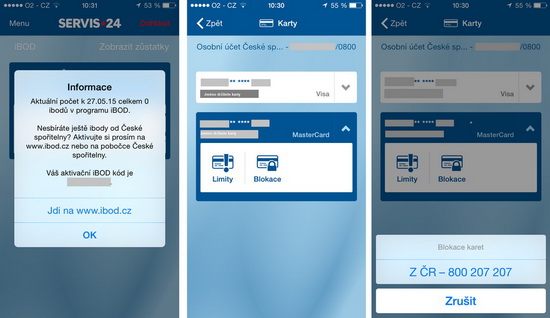

Obrázek 6

Mobilní bankovnictví České spořitelny - obrázek 6 - Informace o iBodech, informace o kartách

Autor: Česká spořitelna, Finparáda.cz

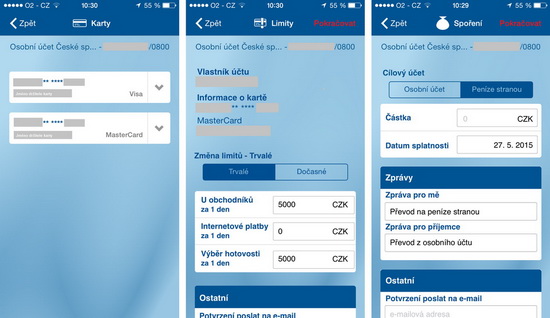

Obrázek 7

Mobilní bankovnictví České spořitelny - obrázek 7 - Přehled karet, limity karet, Spoření

Autor: Česká spořitelna, Finparáda.cz

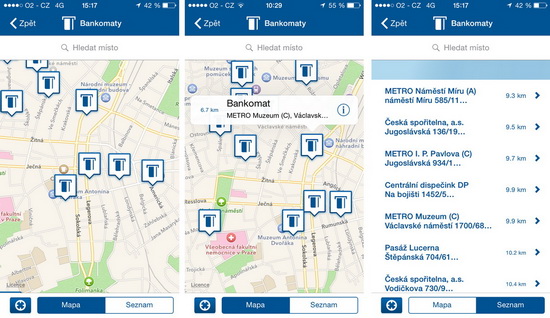

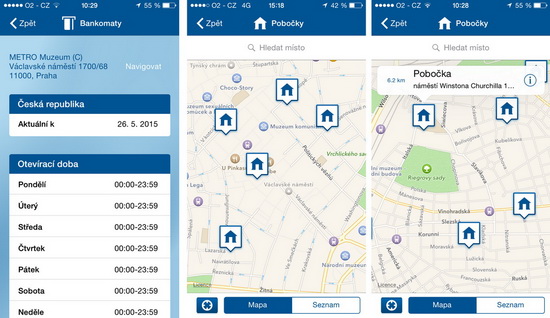

Obrázek 8

Mobilní bankovnictví České spořitelny - obrázek 8 - Bankomaty - mapa, přehled

Autor: Česká spořitelna, Finparáda.cz

Obrázek 9

Mobilní bankovnictví České spořitelny - obrázek 9 - Bankomaty - detailní informace k bankomatu, pobočky - mapa

Autor: Česká spořitelna, Finparáda.cz

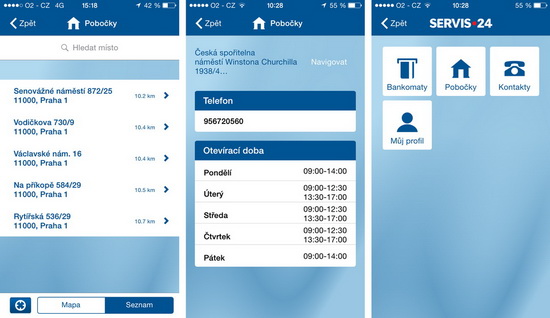

Obrázek 10

Mobilní bankovnictví České spořitelny - obrázek 10 - Pobočky - přehled, detailní informace k pobočce, menu - pobočky/bankomaty, kontaktní informace a profil

Autor: Česká spořitelna, Finparáda.cz

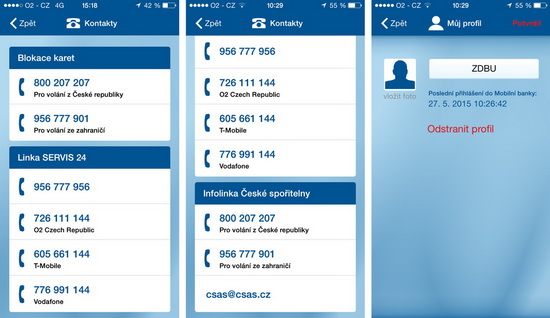

Obrázek 11

Mobilní bankovnictví České spořitelny - obrázek 11 - Telefonní kontakty do banky, profil

Autor: Česká spořitelna, Finparáda.cz

Otestujte se ve znalostech běžných účtů zde

2. Jaké byly v ČR ve 3. čtvrtletí 2014 průměrné náklady standardního klienta za běžný účet měsíčně (včetně transakcí a souvisejících služeb)?

a) 50 Kč

b) 70 Kč

c) 90 Kč

Správná odpověď

Správná odpověď: c) 90 Kč

3. Jaké byly v ČR ve 3. čtvrtletí 2014 průměrné náklady internetového klienta za běžný účet měsíčně (včetně transakcí a souvisejících služeb)? Pozn: internetový klient používá ve styku s bankou hlavně internet a chová se úsporně.

a) 0 Kč

b) 30 Kč

c) 50 Kč

Správná odpověď

Správná odpověď: b) 30 Kč

8. Do jaké výše mohu posílat peníze do zahraničí tzv. Europlatbou?

a) 30 000 EUR (včetně)

b) 50 000 EUR (včetně)

c) 100 000 EUR (včetně)

Správná odpověď

Správná odpověď: b) 50 000 EUR (včetně)

9. Je možné peníze z bankomatu nejen vybírat, ale také je do něj vkládat?

a) Vkládat nelze.

b) Vkládat lze, ale jen u vybraných bankomatů.

c) Vkládat lze v každém bankomatu.

Správná odpověď

Správná odpověď: b) Vkládat lze, ale jen u vybraných bankomatů.

10. Pokud chci platit prostřednictvím své platební karty zboží a služby na internetu:

a) musím mít transakce na internetu povolené u mého účtu v bance.

b) musím mít kreditní kartu.

c) nemusím nic řešit. Lze to provést s každou kartou a kdykoliv.

Správná odpověď

Správná odpověď: a) musím mít transakce na internetu povolené u mého účtu v bance.

11. Pokud mám bezkontaktní platební kartu, do jaké částky nemusím zadávat PIN?

a) PIN nemusím zadávat nikdy.

b) PIN nemusím zadávat do částky ve výši 200 Kč.

c) PIN nemusím zadávat do částky ve výši 500 Kč.

Správná odpověď

Správná odpověď: c) PIN nemusím zadávat do částky ve výši 500 Kč.

13. Mohu běžný účet využít i pro půjčení finančních prostředků? Pokud ano, jak se služba nazývá?

a) Ano, služba se jmenuje kontokorent nebo povolený debet.

b) Ano, služba se jmenuje spotřebitelský úvěr.

c) Ne.

Správná odpověď

Správná odpověď: a) Ano, služba se jmenuje kontokorent nebo povolený debet.

14. Jaká je výše úrokové sazby na kontokorentu?

a) Většinou 10 až 15 % ročně.

b) Většinou 15 až 20 % ročně.

c) Většinou 20 až 25 % ročně.

Správná odpověď

Správná odpověď: b) Většinou 15 až 20 % ročně.

všechny články | |

Dále v rubrice

Banky prodlužují garance úroků na spořicích účtech: Kdo udrží sazby kolem 4 % i v roce 2026?

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

|

Banky na začátku roku rozdávají tisíce. Podívejte se, kde můžete získat nejvíc

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

Začátek roku je tradičně obdobím, kdy banky přicházejí s novými akčními nabídkami, bonusy a odměnami, případně prodlužují úspěšné kampaně z konce minulého roku. Co zajímavého finanční domy připravily pro své klienty v lednu? Přinášíme vám pravidelný přehled...

|

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Překvapení od ČNB se nekoná, úrokové sazby ponechala beze změn

Bankovní rada ČNB na svém včerejším zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Jakékoli jiné rozhodnutí by bylo překvapující i vzhledem k posledním komentářům členů bankovní rady...

Bankovní rada ČNB na svém včerejším zasedání v souladu s očekáváními úrokové sazby ani tentokrát nezměnila. Základní sazba tak zůstává na úrovni 3,50 %. Jakékoli jiné rozhodnutí by bylo překvapující i vzhledem k posledním komentářům členů bankovní rady...

|

všechny články v rubrice

|