Náklady na sociální dávky rostou - většinu tvoří důchody. Zavírání očí problém nevyřeší

Přinášíme Vám komentář Jana Macka, analytika společnosti Swiss Life Select, který se zamyslel nad výdaji na sociální dávky. Je situace zvyšujících se nákladů na sociální dávky skrytou hrozbu pro náš stát? Tušíte, že převážnou část sociálních dávek tvoří právě důchody? Přinášíme Vám komentář Jana Macka, analytika společnosti Swiss Life Select, který se zamyslel nad výdaji na sociální dávky. Je situace zvyšujících se nákladů na sociální dávky skrytou hrozbu pro náš stát? Tušíte, že převážnou část sociálních dávek tvoří právě důchody?

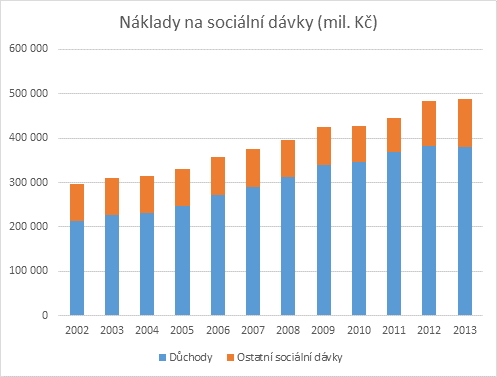

Nedávný přebytek státního rozpočtu je výbornou zprávou, která však maskuje skrytý rozpočtový problém. Časovanou bombou státního rozpočtu jsou výdaje na sociální dávky, které za posledních deset let vzrostly téměř o 60 %. Zatímco v roce 2013 stát vyplatil na důchodech a ostatních sociálních dávkách kolem 300 mld. Kč, letos je v rozpočtu počítáno s částkou lehce přes 500 mld. Jen za toto pololetí, které jinak skončilo v přebytku, bylo na sociálních dávkách vyplaceno 240 mld. Kč. Z těchto 240 mld. Kč bylo 184 mld. vyplaceno na důchodech, zejména starobních.

Zdroj: Swiss Life Select

Vzhledem k demografickému vývoji naší populace je jasné, že tyto náklady budou růst stále rychleji. Otázkou je, zda stejně rychle, jak bude stárnout populace, budou růst i rozpočtové příjmy. Pro toho, kdo nechce na rozluštění této hádanky čekat, je nejvyšší čas začít se chystat na situaci, kdy stát nebude schopen vyplácet důchody v takové výši, jaké jsou běžné dnes, ale dramaticky nižší. Jediným řešením je vlastní soukromé spoření na penzi v jakékoliv formě, jak je ostatně zvykem ve většině zemí západního světa.

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Daňové zvýhodnění na děti v roce 2026: kolik činí a kdy vzniká nárok na bonus

Daňové zvýhodnění na děti může rodičům výrazně snížit daň z příjmu, případně vést k vyplacení daňového bonusu. V roce 2026 se jeho výše nemění a zaměstnanci ho uplatňují měsíčně. Nárok na bonus však vzniká jen při dosažení alespoň poloviny minimální mzdy...

Daňové zvýhodnění na děti může rodičům výrazně snížit daň z příjmu, případně vést k vyplacení daňového bonusu. V roce 2026 se jeho výše nemění a zaměstnanci ho uplatňují měsíčně. Nárok na bonus však vzniká jen při dosažení alespoň poloviny minimální mzdy...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|