Jací jsou Češi v roli dlužníků?

Typický

český

dlužník je muž

ve věku 35 – 44 let, který žije v

Moravskoslezském

kraji a jeho dluh činí zhruba 10 000 –

20 000 Kč.

Vyplývá to ze statistik o

českých dlužnících, které

zveřejnila společnost

KRUK Česká a Slovenská republika s.r.o.,

která se od loňského

roku

na českém trhu zabývá

správou pohledávek

bank,

pojišťoven, telefonních operátorů,

poskytovatelů

energií a dalších služeb.

Jaké další

zajímavé údaje společnost KRUK uvedla? Typický

český

dlužník je muž

ve věku 35 – 44 let, který žije v

Moravskoslezském

kraji a jeho dluh činí zhruba 10 000 –

20 000 Kč.

Vyplývá to ze statistik o

českých dlužnících, které

zveřejnila společnost

KRUK Česká a Slovenská republika s.r.o.,

která se od loňského

roku

na českém trhu zabývá

správou pohledávek

bank,

pojišťoven, telefonních operátorů,

poskytovatelů

energií a dalších služeb.

Jaké další

zajímavé údaje společnost KRUK uvedla?

Celkový objem úvěrů

poskytnutých českým domácnostem

klesá. Nesplácené úvěry

naopak rostou

V lednu letošního roku se od

září roku 2001

vůbec poprvé meziměsíčně snížila

míra

zadluženosti českých domácností o 2,6

miliardy na

1,16 bilionu korun a celkový objem úvěrů

poskytnutých domácnostem od ledna 2013

dále

meziměsíčně klesá na současných 1,1

bilionu korun.

Pokles způsobuje především propad objemu

poskytnutých neúčelových půjček

(meziročně o

více než 6 %), tj. typicky úvěrů na

dovolené,

dárky apod., což odráží

zejména opatrnost

spotřebitelů, kteří v období recese a v

obavách z

budoucí ekonomické nejistoty omezují

tyto typy

půjček.

Významný pokles je patrný i u

úvěrů ze

stavebního spoření, způsobený

především velkou nejistotou o budoucnost

stavebního spoření jako takového a

historicky

nejnižšími úrokovými

sazbami

hypotečních úvěrů. Mezi těmito produkty proto

dochází k výraznému přesunu

oblíbenosti, přičemž pokles v objemech úvěrů ze

stavebního spoření je kompenzován

stabilním

více než 6% meziročním růstem

hypotečních

úvěrů.

Dlouhodobě negativní je však vývoj

objemu

nesplácených úvěrů, který v

současnosti při

meziročním srovnání roste tempem přes

5 %.

Potvrzuje se tak zhoršující se

schopnost

českých domácností splácet

půjčky, a to v

důsledku rekordně vysoké nezaměstnanosti přes 10 % a

všeobecně negativního výhledu

budoucího

ekonomického vývoje.

Z celkového objemu 60 miliard korun

nesplácených

úvěrů tvoří zhruba 37 % hypoteční a 30

%

neúčelové úvěry, přičemž objem těchto

dvou

kategorií roste nejrychleji ze všech

sledovaných

úvěrových produktů – více

než 8 %, resp. 11

% v meziročním srovnání.

Dluhy Pražanů

nejčastěji končí u soudu nebo u exekutorů

Většina dlužníků se chce se svými

věřiteli dohodnout a snaží se vytvořit

reálný

splátkový kalendář.

Nejzodpovědnějšími dlužníky,

kteří

nejčastěji řeší své závazky

smírnou

cestou, jsou lidé v Jihočeském regionu, naopak

nejméně zodpovědní jsou lidé v Praze

–

jejich nesplácené závazky nejčastěji

končí

u soudu, případně u exekutorů. Mnohem zodpovědněji

také

splácejí své závazky

dlužníci s

vyšším dluhem, nejvíce

problémů se

splátkami tedy mají lidé s

menším

dluhem. Zodpovědnost při splácení

závazků

také roste s přibývajícím

věkem.

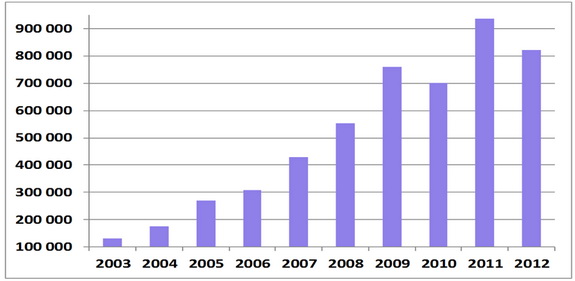

Počet zahájených exekucí

Zdroj: MSp

ČR

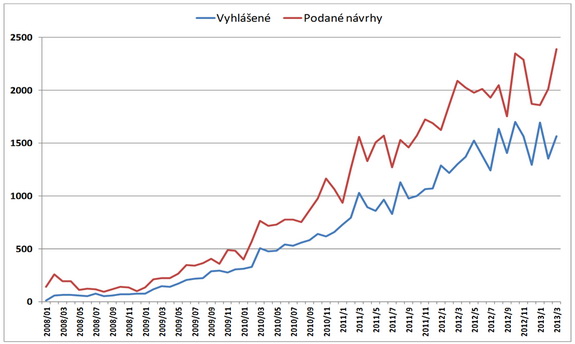

Insolvenční návrhy

Zdroj:

Czech Credit Bureau

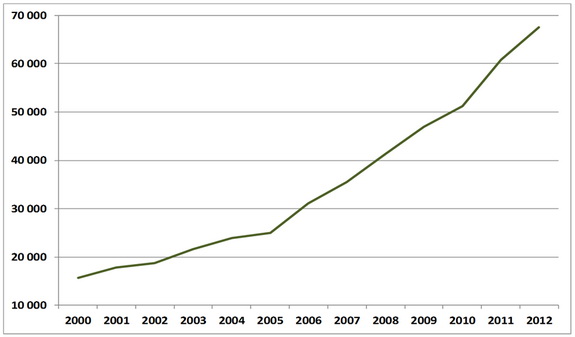

Srážky z penzí

Zdroj: ČSSZ

Největší počet českých

dlužníků žije v

Moravskoslezském (14,63 %), Středočeském (12,31

%) a

Ústeckém (12,06 %) regionu – tedy v

nejvíce

obydlených oblastech, které zároveň

patří

mezi nejohroženější nezaměstnaností.

Naopak

nejmenšími počty dlužníků se mohou

pochlubit

regiony Karlovarský (4,27 %), Zlínský

(3,43 %) a

Vysočina (3,32 %).

Totožné lokality figurují na

„stupních

vítězů“ i při hodnocení

celkové

výše dluhu všech dlužníků v

daných

regionech. Regionem s největším

celkovým dluhem je

Ústecký s podílem 12,96 %,

následovaný Středočeským (12,95 %) a

Moravskoslezským (12,81 %). Nejmenší

dluhy

svých obyvatel mají naopak regiony

Karlovarský

(4,50 %), Vysočina (3,49 %) a Zlínský (3,46 %).

Nejlépe hospodaří s penězi

lidé z Plzeňska

Nejmenší průměrný dluh

zadlužených osob

vykazuje Plzeňský region s částkou 64 109,11 Kč,

na

druhém konci žebříčku figuruje

Liberecký region s

částkou 81 703,39 Kč. Celorepublikový průměr

činí

75 378,93 Kč.

Pokud bychom výši nesplacených

závazků

rozdělili podle pohlaví dlužníků, pak

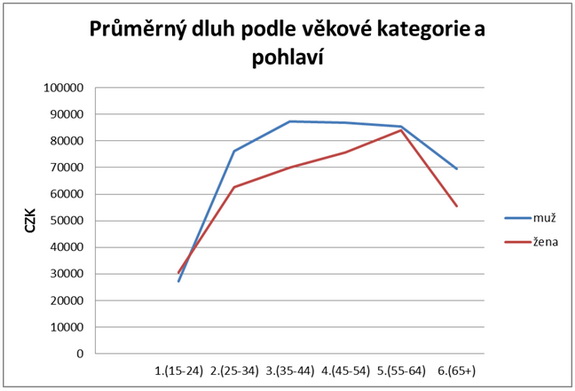

nejmenší průměrný dluh mezi ženami

vykazují

obyvatelky Královéhradeckého (57

262,12 Kč),

Plzeňského (59 115,98 Kč) a Moravskoslezského (60

481,65

Kč) kraje, a naopak největší průměrný

dluh mají ženy s

trvalým

pobytem v Praze (76 144,90 Kč), Jihočeském (76 782,55 Kč) a

Ústeckém (77 122,15 Kč) regionu;

celorepublikový

průměr činí 68 554,84 Kč.

Nejmenším průměrným dluhem mezi muži

se může

chlubit Plzeňský (67 718,88 Kč), Moravskoslezský

(69

834,99 Kč) a Královéhradecký (72

241,13 Kč)

region, největší průměrný dluh

mají muži z

kraje Jihočeského (85 335,62 Kč), Libereckého (89

199,07

Kč) a z Vysočiny (89 633,86 Kč); celorepublikový průměr mezi

muži dosahuje částky 80 136,70 Kč.

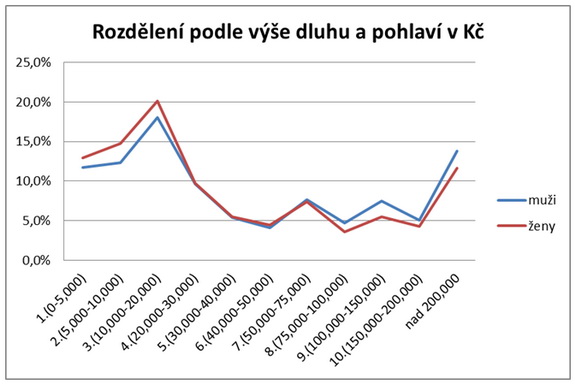

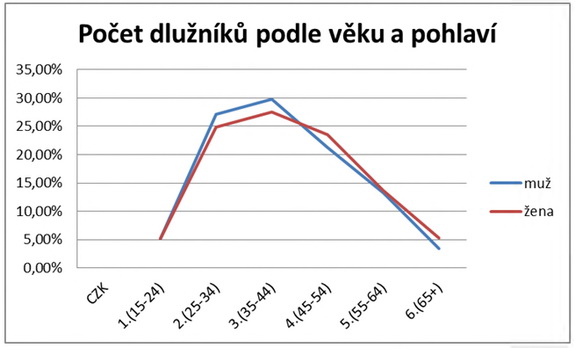

Podíváme-li se na zadlužené osoby z

pohledu poměru

mužů a žen, zjistíme, že jsou to z 60 % muži. Ženy jsou v

porovnání s muži ochotnější

se domluvit na

splátkovém kalendáři a způsobu

řešení svých dluhů. Ženy si

také častěji

půjčují menší obnosy a

zvládají je

lépe splácet: částku mezi 10

000–20 000 Kč

dluží 20,1 % žen oproti 18,0 % mužů, částku mezi

5

000–10 000 Kč si půjčilo 14,7 % žen ve

srovnání s

12,4 % mužů a částku do 5 000 Kč dluží 12,9 % žen

oproti

11,7 % mužů. Muži si zase častěji půjčují

větší

finanční obnosy nad 50 000 Kč – do

nejvyšší kategorie

dlužníků, jejichž

závazek převyšuje částku 200 000 Kč,

aktuálně patří 13,8 % mužů oproti 11,6 % žen.

Největší podíl mužských

dlužníků

má Zlínský (61,7 %),

Pardubický (61,0 %) a

Olomoucký (60,3 %) kraj, nejmenší pak

Středočeský (57,6 %),

Karlovarský (56,6

%) a Jihočeský (56,3 %) kraj. Logicky opačné

pořadí platí pro dlužnice –

nejvíce

zadlužených žen žije v Jihočeském (43,7 %),

Karlovarském (43,4 %) a Středočeském (42,4 %)

kraji,

nejméně dlužnic naopak KRUK registruje v

Olomouckém (39,7

%), Pardubickém (39,0 %) a Zlínském

(38,3 %) kraji.

S věkem se průměrný dluh na osobu

zvyšuje. Současní důchodci, ale dluží

nejméně

Nejvíce českých dlužníků

patří do kategorie

35–44 let (28,83 % celkem, resp. 29,75 % mužů a 27,5 % žen),

následované kategorií 25–34

let (26,16 %

celkem, resp. 27,07 % mužů a 24,85 % žen) a 45-54 let (22,15 % celkem,

resp. 21,20 % mužů a 23,52 % žen). Nejmenší dluhy

naopak

mají senioři nad 65 let – pouhých 4,19

% (3,47 %

mužů a 5,23 % žen).

Částku do 5 000 Kč nejčastěji dluží

mladí

lidé do 24 let (27,44 %), stejně jako částku mezi

5

000–10 000 Kč (35,84 %). Částka mezi 10

000–20 000

Kč je nejtypičtější pro dlužníky ve

věku

25–34 let (20,44 %), částka mezi 20

000–30 000 Kč

pak pro dlužníky ve věku 35–44 let (10,75 %).

Největší dluhy nad 200 000 Kč mají

lidé

mezi 55–64 lety (14,98 %).

„Jak vyplývá z našich

průzkumů,

většina dlužníků ze svých

problémů se

splácením dluhů obviňuje jen sama sebe.

Uvědomují

si svoji zodpovědnost a chtějí své dluhy splatit

–

jen občas nevědí jak, protože jim dluhy zbytečně přerostly

přes

hlavu,“ uvedl Vítězslav Kus, obchodní

ředitel KRUK

Česká a Slovenská republika. „Na

otázku, co

by doporučili svým kamarádům a

známým ve

stejné situaci, všichni

odpovídají, že je

hlavní komunikovat s věřitelem –

nejhorší je

začít strkat hlavu do písku.“

Zdroj:

KRUK, Poradna při finanční tísni

Zdroj:

KRUK, Poradna při finanční tísni

Zdroj:

KRUK, Poradna při finanční tísni

„Naše společnost

staví na

maximálně

proaktivním přístupu, v jehož rámci

doporučujeme

klientům, zadluženým lidem, aby KRUK co nejdříve

kontaktovali,“ doplnil Krzysztof Różycki,

generální ředitel KRUK Česká a

Slovenská

republika. „Začít s věřitelem komunikovat a

diskutovat o

možnostech splácení je tím

nejlepším

řešením pro budoucí

finanční stabilitu a

vyrovnání závazků každého

dlužníka.“

Poradna při finanční tísni

nabízí účinnou pomoc

dlužníkům zdarma

Výraznou pomoc pro dlužníky, kteří by

jinak čelili

velkému množství exekucí, představuje

tzv.

oddlužení neboli podle definice insolvenčního

zákona „osobní bankrot“.

Život

odkázaný pouze na nezabavitelné

dávky

připomíná režim exekuce, ale trvá

maximálně

pět let. Tato doba by podle zákonodárců měla

stačit k

tomu, aby se dlužník poučil z vlastních chyb a k

dalším úvěrovým produktům

již

případně přistupoval maximálně zodpovědně.

„Není ale žádný důvod, proč

by

předlužení dlužníci měli kontaktovat

komerční

zpracovatele návrhu na oddlužení

(osobní bankrot)

a platit mu za jeho zpracování vysoké

částky. Stejnou službu nabízí

profesionálně

a zcela zdarma naše Poradna,“ poznamenal David

Šmejkal, ředitel neziskové organizace Poradna při

finanční tísni.

všechny články | |

Dále v rubrice

Hypoteční trh je stabilní. Co přinese rok 2026?

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

|

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

Aktuální data z hypotečního trhu: Průměrná sazba klesla, jaká je aktuální nabídka?

V říjnu 2025 poskytly banky a stavební spořitelny nové hypotéky za 29,4 miliardy Kč. Od začátku roku tak jejich objem dosáhl 265 miliard korun, což je o 78 miliard více než před rokem. Aktuální informace o novém ČBA Hypomonitoru a srovnání hypotečních úvěrů...

V říjnu 2025 poskytly banky a stavební spořitelny nové hypotéky za 29,4 miliardy Kč. Od začátku roku tak jejich objem dosáhl 265 miliard korun, což je o 78 miliard více než před rokem. Aktuální informace o novém ČBA Hypomonitoru a srovnání hypotečních úvěrů...

|

všechny články v rubrice

|