Bankovní poplatky v prvním čtvrtletí letošního roku klesly. Přitom banky nezlevnily. Jak je to možné?

| 22.4.2016 | Zdeněk Bubák, Martin Olejník | |

Právě vyšla pravidelná analýza společnosti Scott & Rose, která čtvrtletně posuzuje, jak se změnily průměrné klientské náklady na vedení účtu v bance. Roční náklady, bez ohledu na velikost bank, pro standardní klienty za první čtvrtletí letošního roku klesly o 8,98 %. Byl tak opticky korigován nárůst z konce minulého roku. Proč opticky? Snížení průměrných poplatků bylo způsobeno ukončením činnosti retailové části Citibank, jejíž Citikonto Plus patřilo k dražším účtům. Náklady pro tzv. internetové klienty se snížily poměrově ještě více. Právě vyšla pravidelná analýza společnosti Scott & Rose, která čtvrtletně posuzuje, jak se změnily průměrné klientské náklady na vedení účtu v bance. Roční náklady, bez ohledu na velikost bank, pro standardní klienty za první čtvrtletí letošního roku klesly o 8,98 %. Byl tak opticky korigován nárůst z konce minulého roku. Proč opticky? Snížení průměrných poplatků bylo způsobeno ukončením činnosti retailové části Citibank, jejíž Citikonto Plus patřilo k dražším účtům. Náklady pro tzv. internetové klienty se snížily poměrově ještě více.

Podle pravidelné studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního účtu v Česku, tj. průměr všech poplatků za vedení účtu nebo balíčku a za další transakce, které provádí modelový klient (tzv. standardní klient), od posledního měření klesly o 8,98 %, tj. o 97 korun. Na začátku dubna tak činily 983 korun (ročně) oproti lednovým 1 080 korunám (ročně). Tento pokles vyrovnal nárůst z konce minulého roku, kdy byla řada postupného snižování přerušena vysokým nárůstem poplatků (více zde).

Bohužel nejde o skutečný, ale jen optický pokles. Ve skutečnosti většina bank své poplatky nesnížila,spíše naopak. U Air Bank došlo k mírnému zvýšení celkových nákladů na vedení účtu díky snížení bonusové sazby pro zůstatek do 100 000 Kč při 5 platbách kartou z 1,50 % na 1,20 % p.a.

Co tedy způsobilo pokles průměrných nákladů na trhu? Byl to odchod Citibank z bankovního retailového trhu v Česku. Citikonto Plus, které jako zástupce produktů Citibank figurovalo v tzv. bankovním „nákupním košíku“ sloužícím pro výpočet průměrných nákladů na vedení běžného účtu, patřilo k těm dražším účtům. Jeho vyloučením z košíku tak průměrné náklady poklesly.

Čtěte zde: Průměrné náklady na využívání běžného účtu v bance se opět zvýšily

reklama

|

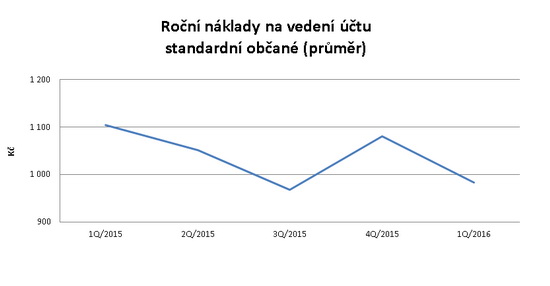

Roční náklady na vedení účtu v letech 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 1Q/2015 | 2Q/2015 | 3Q/2015 | 4Q/2015 | 1Q/2016 | | Průměr | 1 104 | 1 051 | 967 | 1 080 | 983 | Zdroj: Scott & Rose

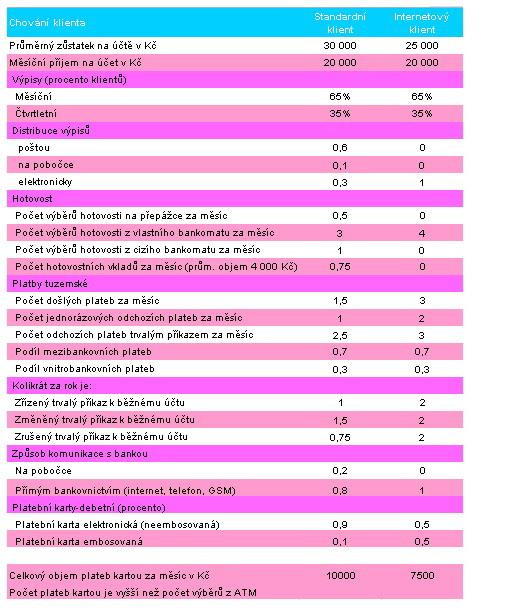

Pozn.: chování standardního klienta najdete na obrázku

Náklady na vedení účtu v prvním čtvrtletí klesly - jen opticky

Graf 1

Autor: Scott & Rose

Na pokles průměrných nákladů na vedení účtu o 8,98 %, tj. o 97 korun, mělo vliv odstranění Citikonta Plus z nabídky pro modelového klienta. Naopak mírně náklady zvýšilo snížení bonusové sazby u Běžného účtu Air Bank pro zůstatek do 100 000 Kč při 5 platbách kartou z 1,50 % na 1,20 % p.a.

Vyzkoušejte si své znalosti o běžných účtech v našem testu zde

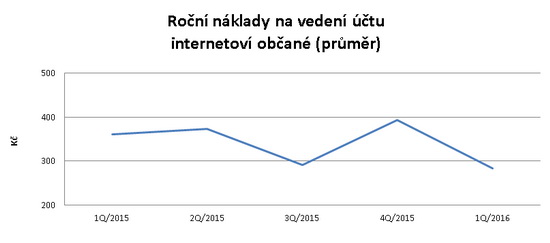

Roční náklady na vedení účtu v letech 2015 až 2016 - internetoví občané

(v Kč) | Čtvrtletí | 1Q/2015 | 2Q/2015 | 3Q/2015 | 4Q/2015 | 1Q/2016 | | Průměr | 362 | 374 | 291 | 394 | 283 | Zdroj: Scott & Rose

Pozn.: chování internetového klienta najdete na obrázku

Graf 2

Autor: Scott & Rose

Srovnání běžných účtů najdete zde

Snížení nákladů u tzv. internetových klientů (tj. těch, kteří k transakcím využívají hlavně internet a hotovost vybírají jen z bankomatu vlastní banky - chování internetového klienta najdete níže na obrázku dole) o 28,17 %, tj. o 111 korun, bylo způsobeno stejnými faktory, jako snížení nákladů u standardních klientů (viz výše).

Náklady v posledním čtvrtletí roku 2015, tj. při minulém měření, vzrostly téměř na úroveň konce roku 2014. První čtvrtletí roku 2016 je tak vrátilo zpět na nejnižší úroveň v rámci měření.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené v první kapitole jsou prostým průměrem nákladů na vedení účtů všech bank (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu - 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 1Q/2015 | 2Q/2015 | 3Q/2015 | 4Q/2015 | 1Q/2016 | | Průměr | 1 480 | 1 360 | 1 264 | 1 332 | 1 316 | Zdroj: Scott & Rose

Roční náklady na vedení bankovního účtu pro standardní klienty při zohlednění velikosti bank v posledním čtvrtletí klesly o 16 korun, tj. o 1,20 %.

Roční vážené náklady na vedení účtu - 2015 až 2016 - internetoví občané

(v Kč)

| Čtvrtletí | 1Q/2015 | 2Q/2015 | 3Q/2015 | 4Q/2015 | 1Q/2016 | | Průměr | 284 | 399 | 316 | 375 | 368 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro internetové klienty při zohlednění velikosti bank v posledním čtvrtletí klesly o 7 korun, tj. o 1,87 %.

Chování modelových klientů

Zdroj: Scott & Rose

všechny články | |

Dále v rubrice

Otevírací doba poboček a platební styk na konci roku 2025

Přinášíme vám jako každý rok přehled o tom, jak budou mít jednotlivé banky v České republice otevřeno během vánočních svátků a na konci letošního roku. Také se dozvíte, kdy své peníze nejpozději odeslat tak, aby se na účet příjemce dostaly ještě letos...

Přinášíme vám jako každý rok přehled o tom, jak budou mít jednotlivé banky v České republice otevřeno během vánočních svátků a na konci letošního roku. Také se dozvíte, kdy své peníze nejpozději odeslat tak, aby se na účet příjemce dostaly ještě letos...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

všechny články v rubrice

|