Sporoindex hlásí v květnu další pokles. Nová hodnota činí 0,58 %

| 7.5.2015 | Zdeněk Bubák, Martin Olejník | |

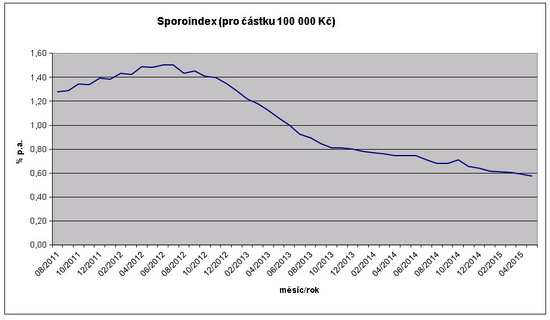

Pravidelně měsíčně vám přinášíme informace o vývoji ukazatele Sporoindex, který byl zkonstruován Finparádou.cz s cílem umožnit měření vývoje celého trhu spořicích účtů pomocí jednoho ukazatele či čísla. Dnešní informace se týká změny hodnoty Sporoindexu mezi dubnem a květnem 2015. Sporoindex od posledního měření v dubnu poklesl o jednu setinu procentního bodu a jeho květnová hodnota činí 0,58 %. Pravidelně měsíčně vám přinášíme informace o vývoji ukazatele Sporoindex, který byl zkonstruován Finparádou.cz s cílem umožnit měření vývoje celého trhu spořicích účtů pomocí jednoho ukazatele či čísla. Dnešní informace se týká změny hodnoty Sporoindexu mezi dubnem a květnem 2015. Sporoindex od posledního měření v dubnu poklesl o jednu setinu procentního bodu a jeho květnová hodnota činí 0,58 %.

Sporoindex je průměrná úroková sazba spořicích účtů pro fyzické osoby, bez výpovědní lhůty, bez podmínky aktivního využívání běžného účtu a s možností výběru kdykoliv bez ztráty úroku v daném kalendářním měsíci. Za každou banku je vybrán vždy jeden nejvýhodnější účet pro vkladovou částku 100 000 Kč.

Žebříček spořicích účtů najdete zde

reklama

|

Mezi dubnem a květnem 2015 Sporoindex poklesl z 0,59 % na 0,58 %, tj. o jednu setinu procentního bodu. Celkový vývoj Sporoindexu najdete na obrázku níže.

Sporoindex v květnu 2015

Autor: Finparáda.cz Důvodem snížení ukazatele v květnu byl pokles úrokových sazeb u spořicích účtů od Fio banky a Wüstenrot hypoteční banky.

Otestujte se ve znalostech v oblasti vkladů a spoření

Test - vklady

1. Pojištění vkladů v ČR se týká:

a) Jen bank

b) Bank i družstevních záložen

c) Vklady v ČR nejsou pojištěny

Správná odpověď

Správná odpověď: b) Bank i družstevních záložen

2. Jak říkáme bankovnímu vkladu na dobu určitou s předem stanovenou úrokovou sazbou?

a) Smíšený vklad

b) Spořicí vklad

c) Termínovaný vklad

Správná odpověď

Správná odpověď: c) Termínovaný vklad

3. Je pro Vás výhodnější, pokud Vám bude banka připisovat příslušný úrok:

a) Denně

b) Měsíčně

c) Nezáleží na tom

Správná odpověď

Správná odpověď: a) Denně

4. Který z následujících vkladů není ze zákona pojištěný?

a) Penzijní připojištění

b) Stavební spoření

c) Vkladový účet

Správná odpověď

Správná odpověď: a) Penzijní připojištění

6. Jak vysoká je v ČR srážková daň z připsaných úroků?

a) 21 %

b) Úroky se nedaní

c) 15 %

Správná odpověď

Správná odpověď: c) 15 %

7. Jsou termínované vklady ze zákona pojištěné?

a) Ano

b) Ne, jen spořicí účty

c) Ne

Správná odpověď

Správná odpověď: a) Ano

8. Při jednoduchém úročení, jaká bude výše vkladu 100 000 Kč po 6 měsících při úrokové sazbě 10 % p.a.?

a) 105 000 Kč

b) 110 000 Kč

c) 106 000 Kč

Správná odpověď

Správná odpověď: a) 105 000 Kč

10. Do jaké výše jsou pojištěny vklady u bank a družstevních záložen v ČR?

a) 90 % vkladu, max. 1 milion Kč

b) Pojištěny jsou všechny vklady bez omezení

c) 100 % vkladu, max. 100 000 EUR

Správná odpověď

Správná odpověď: c) 100 % vkladu, max. 100 000 EUR

všechny články | |

Dále v rubrice

všechny články v rubrice

|