Novinky u MONETY - Dlouhodobý investiční produkt nebo nové úrazové pojištění

| 20.2.2024 | Tomáš Smetana, zpráva MONETA | foto: Finparáda.cz | |

MONETA v novém roce představila dvě novinky. Až 800 tisíc korun za pojistnou událost v případě dopravních nehod nebo zranění dětí v průběhu vyhlášených školních prázdnin a na ně navazujících víkendů poskytuje v rámci nové podoby úrazového pojištění. Během února MONETA spustila také Dlouhodobý investiční produkt, který klientům nabídne další možnost zajištění na stáří s investováním dle vlastního výběru do podílových fondů s atraktivním daňovým zvýhodněním. Více informací o novinkách se dozvíte v článku. MONETA v novém roce představila dvě novinky. Až 800 tisíc korun za pojistnou událost v případě dopravních nehod nebo zranění dětí v průběhu vyhlášených školních prázdnin a na ně navazujících víkendů poskytuje v rámci nové podoby úrazového pojištění. Během února MONETA spustila také Dlouhodobý investiční produkt, který klientům nabídne další možnost zajištění na stáří s investováním dle vlastního výběru do podílových fondů s atraktivním daňovým zvýhodněním. Více informací o novinkách se dozvíte v článku.

Dlouhodobý investiční produkt rozšiřuje možnost zajištění na stáří

Dlouhodobý investiční produkt (DIP) v sobě kombinuje možnost ukládat si peníze na spořicí účet a z něj rovnou investovat do podílových fondů. Zaujmout může každého klienta – jak toho nejvíce konzervativního, tak milovníka rizika. Lze ho bez poplatku sjednat za pomoci bankéře na všech pobočkách Monety jak u bankéřů, tak u investičních specialistů banky.

„DIP je velmi zajímavý produkt pro klienty, kteří mají zájem se zabezpečit na důchod a nechtějí spoléhat na zajištění od státu. Nově se stát rozhodl občany motivovat daňovým zvýhodněním a případnými příspěvky zaměstnavatele. Jsme rádi, že vedle Doplňkového penzijního spoření vznikla další možnost, jak aktivně přistoupit k vlastní budoucnosti,“ uvedl Tomáš Kapoun, senior manažer investic MONETA Money Bank.

Přehled podílových fondů na Finparádě najdete zde

DIP je další možností, jak si zajistit finanční rezervy na stáří, k existujícímu penzijnímu připojištění a doplňkovému penzijní spoření. Výhodný je proto, že stejně jako stávající penzijní produkty nabízí daňové zvýhodnění, klient si může ze základu daně odečíst až 48 000 Kč. Navíc na něj může s daňovým zvýhodněním přispět i zaměstnavatel, a to částkou až 50 000 Kč ročně.

Při sjednání DIP v Monetě si klient založí spořicí účet, na který bude nadále směřovat své budoucí platby, určené na další investice v rámci DIP. Minimální vklad na tento spořicí účet není nijak ohraničen, vložené peníze budou úročeny sazbou, určenou pro tento typ spořícího účtu. Zákonem definované daňové zvýhodnění může klient využít i na částky, vložené na tento spořicí účet, primárně by však mělo být užito pro další investování například do podílových fondů. Minimální vklady do dalších investic pak určují jednotlivé podmínky Monetou nabízených fondů: jedná se zpravidla o částku 500 korun.

Pro získání daňové úlevy musí ze zákona klienti své finanční prostředky včetně jejich výnosů v DIPu ponechat alespoň po dobu 10 let a zároveň do doby dosažení minimálně 60 let věku. V opačném případě budou muset případnou úlevu na daních dodanit, a to jak z vložených peněz, tak z případných příspěvků svého zaměstnavatele.

Příklad:

Když si každý měsíc po dobu 10 let budete ukládat 4 000 Kč, což je částka, při které maximalizujete daňovou úlevu, na konci budete mít 480 000 Kč. Zaměstnavatel Vám přidá dalších 500 000 Kč. Daňový základ si snížíte o 480 000 Kč, a na daních tak ušetříte 72 000 Kč. Po dosažení 60 let budete mít k dispozici 1 052 000 Kč. A to nepočítáme se zhodnocením v DIP. Celková částka tak může být vyšší.

*Hodnota investice může klesat i stoupat. Návratnost investice není zaručena. Nabízené fondy se mohou nacházet mimo Váš cílový trh |

Nové úrazové pojištění s dvojnásobným limitem pojistného plnění

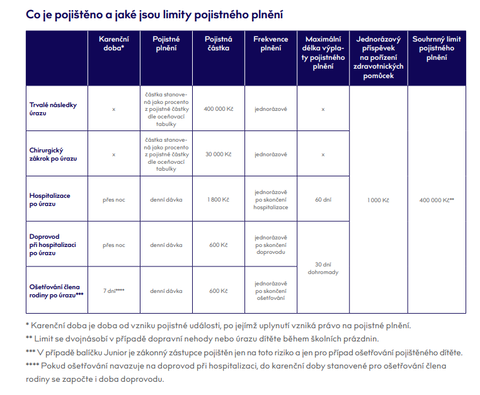

Pojištění kryje rizika úrazů na celém světě, v rámci jednoho úrazu poskytuje navíc krytí vícenásobných zranění, jakými mohou být například šití, zlomeniny nebo popáleniny. „Dvojnásobné plnění při dopravní nehodě poskytujeme ve spolupráci s naší partnerskou pojišťovnou bez ohledu na věk pojištěného nebo balíček, který si v rámci své úrazové pojistky vybral. V případě dvojnásobného plnění při úrazech dětí v době školních prázdnin se pak tento finanční bonus vyplácí v rámci balíčku Junior nebo Rodina. Tyto modelové situace se však již dále nenásobí: jestliže tedy dojde například k úrazu dítěte během jarních prázdnin při automobilové nehodě, plnění se dvojnásobí pouze jednou,“ vysvětlila v této souvislosti mluvčí Skupiny MONETA Zuzana Filipová s tím, že za dopravní nehodu se považuje i například srážka s chodcem či jezdcem na kole, koloběžce nebo tříkolce.

Pojištění lze sjednat buď osobně na kterékoliv pobočce banky, telefonicky v call centru nebo online prostřednictvím aplikace mobilního bankovnictví Smart Banka. V balíčku je kromě úrazového pojištění také připojištění doprovodu dítěte v nemocnici po úraze nebo ošetřování člena rodiny po úraze. Jako benefit navíc pojišťovna u většiny pojistných událostí hradí jednorázovou částku tisíc korun na nákup zdravotních pomůcek, zaplacení poplatku na pohotovosti nebo parkování před nemocnicí.

Přehled pojištění na Finparádě najdete zde

Co je pojištěno a jaké jsou limity pojistného plnění

Autor: MONETA Money Bank = Pro zvětšení klikněte na obrázek =

Balíčky v rámci úrazového pojištění:

- Balíček Junior můžete založit pro své nezletilé dítě, jen za 129 Kč měsíčně

- Balíček Single si sjednáte pro sebe, za pouhých 199 Kč měsíčně

- Balíček Rodina zabezpečí Vás i Vaši rodinu za pouhých 359 Kč měsíčně

| Žebříček podílových fondů |

| | Kalkulačka podílových fondů | | | Sjednání investic | |

reklama

|

všechny články | |

Dále v rubrice

Proč si zřídit úrazové pojištění a jak ho vybrat?

Životní pojištění kryje rizika, se kterými se může člověk během svého života setkat. Před uzavřením životního pojištění je velmi důležité určit rizika, která chcete zajistit a podle toho zvolit vhodný produkt. Martin Pejsar radí, kdo si může pojištění sjednat...

Životní pojištění kryje rizika, se kterými se může člověk během svého života setkat. Před uzavřením životního pojištění je velmi důležité určit rizika, která chcete zajistit a podle toho zvolit vhodný produkt. Martin Pejsar radí, kdo si může pojištění sjednat...

|

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Menší riziko a větší výnos: Jak rozumně rozdělit investice a dosáhnout stabilního růstu

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

|

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

všechny články v rubrice

|