Začátek školního roku přijde letos rodiče v průměru na 14 tisíc korun. Jak nejlépe dětem spořit?

| 15.8.2018 | Zdeněk Bubák, zprávy Profi Credit, Broker Trust, Raiffeisenbank | |

Na kolik průměrně přijde rodiče začátek školního roku? Společnost PROFI CREDIT částku vyčíslila na 14 tisíc korun. Co všechno je v ní obsaženo? O kolik se zvýšily nebo snížily vstupní náklady pro nový školní rok oproti loňsku? Pro děti by rodiče měli spořit nejen z důvodu pokrytí pravidelných či nárazových nákladů spojených s jejich vzděláním, sportem a rozvojem jejich dalších schopností, ale i proto, aby je vybavili do začátku samostatného života nějakou částkou peněz. Jak dětem spořit? Na kolik průměrně přijde rodiče začátek školního roku? Společnost PROFI CREDIT částku vyčíslila na 14 tisíc korun. Co všechno je v ní obsaženo? O kolik se zvýšily nebo snížily vstupní náklady pro nový školní rok oproti loňsku? Pro děti by rodiče měli spořit nejen z důvodu pokrytí pravidelných či nárazových nákladů spojených s jejich vzděláním, sportem a rozvojem jejich dalších schopností, ale i proto, aby je vybavili do začátku samostatného života nějakou částkou peněz. Jak dětem spořit?

Začátek školního roku vyjde letos české rodiče v průměru na 14 tisíc korun

Návrat dětí do školních lavic každoročně znamená podstatné navýšení rodinných výdajů. Mimo nákup školních pomůcek rodiče na začátku roku hradí také pololetní výdaje na volnočasové aktivity dětí, družinu, obědy nebo doučování. Letos se tyto výdaje v průměru vyšplhají na 14 097 Kč. Vyplývá to z výsledků aktuálního průzkumu pro jednoho z předních poskytovatelů nebankovních úvěrů, společnost PROFI CREDIT.

Školní pomůcky zdražily o stovku na 3 078 korun

S nákupem školních pomůcek začíná většina rodičů již v průběhu prázdnin. Náklady na ně meziročně vzrostly o více než sto korun. Zatímco v loňském roce zaplatili čeští rodiče za školní pomůcky na začátku školního roku v průměru 2 933 Kč, letos už je to 3 078 Kč. Výdaje na vybavení rostou společně se stupněm školy, který děti navštěvují. U středoškoláků jsou v průměru o více než 700 Kč vyšší než u žáků prvního stupně základní školy.

Kroužky budou podle průzkumu letos stát méně, a to 3 031 korun

Z průzkumu dále vyplývá, že alespoň jednu volnočasovou aktivitu navštěvují děti 57 % respondentů. Letos zde rodiče počítají s průměrnými pololetními výdaji ve výši 3 031 Kč. To je meziroční pokles, protože v minulém roce uváděli respondenti průměrnou částku 3 356 Kč. Podíl dětí navštěvujících placenou školní družinu je výrazně nižší, týká se pouze 25 % českých školáků. Pololetní platby za družinu se u respondentů nejčastěji pohybují do tisíce Kč. Průměrná částka za tento výdaj tak činí 933 Kč.

Průměrně se děti v jídelně nají pololetně za 3 710 korun

Přestože se místní školní jídelny těší nevalné pověsti, navštěvují je děti 8 z 10 respondentů průzkumu. Podíl dětí, které zde pravidelně obědvají, je podstatně vyšší u žáků prvního stupně (86 %) než u středoškoláků (70 %). Průměrný pololetní výdaj na školní jídelnu činí 3 710 Kč.

Doučování není v Česku téměř potřeba

Placené doučování je u českých dětí spíše vzácností. To, že by jejich dítě placené doučování alespoň někdy navštěvovalo, připustilo pouze 9 % rodičů. Průměrná vynaložená pololetní částka za doučování pak činí 3 345 Kč.

Náklady spojené se začátkem školního roku rodiče hradí z běžných příjmů

Přestože náklady na nákup školních pomůcek, pololetních plateb za kroužky, družinu, jídelnu a doučování tvoří dle průzkumu v průměru 14 097 Kč, je většina Čechů schopna je hradit ze svých běžných příjmů a úspor. Půjčky jsou v tomto případě velmi ojedinělé. Přiznalo je pouhé 1 % respondentů. I tak se v absolutních číslech jedná o desetitisíce lidí. PROFI CREDIT na začátek školního roku připravil speciální akci, v níž mohou lidé k půjčce získat jeden z deseti notebooků v hodnotě 20 000 Kč.

„Z našich průzkumů dlouhodobě vyplývá, že čeští rodiče přikládají vzdělání svých potomků velký význam. S výdaji spojenými s jejich nástupem do školy kalkulují dlouho dopředu a nechávají si na ně ve svých rodinných rozpočtech rezervu. Mnohem častějším důvodem žádosti o půjčku je tak nenadálá životní událost jako porouchaná pračka či auto,“ uvádí Pavel Klema, ředitel společnosti PROFI CREDIT.

Žebříčky spořicích produktů najdete zde

Jak a kdy spořit pro děti?

Způsobů a produktů, které umožňují spořit pro děti, je na trhu celá řada. Všechny mají svá pro a proti. Investiční analytik Broker Trust Jiří Pech vybral běžné metody, které každý zná, i způsoby, které se tolik nevyužívají. Podívejte se, kdy je vhodné konkrétní produkty využít.

Spořicí účet a spoření do obálky

Spořicí účet je nejjednodušší způsob, jak dítěti spořit. Ale na delší období je to nevýhodná metoda. Úroky na spořicích účtech jen těžko pokryjí inflaci a peníze budou ztrácet na hodnotě. Doma „v obálce“ na tom budou peníze kvůli inflaci ještě hůř.

| Kdy využít? | Pokud chcete spořit jen krátkodobě na nějaký větší nákup pro dítě – do horizontu jednoho roku, kdy potřebujete, aby peníze byly v bezpečí. | | Hlavní výhody? | Jednoduchost. Prostředky máte téměř okamžitě po ruce. | | Hlavní nevýhody? | Ztráta hodnoty peněz. |

Srovnání spořicích účtů

Termínované vklady

Termínovaný vklad je velmi konzervativní, a ne úplně špatná metoda, která má ale i svá úskalí – úrokové sazby jsou aktuálně nízké, a v některých případech nepokryjí ani inflaci.

| Kdy využít? | Při současných sazbách nedává moc smysl využívat vklady na delší dobu, a mít tak fixované sazby na několik let dopředu. V případě, že by se zvedla míra inflace, by zůstaly peníze uzamčené v nevýhodném produktu. Termínované vklady mohou dávat smysl pro uložení peněz v horizontu jednoho roku až tří let, případně na vkladech s variabilní sazbou odvozenou například od výše inflace. | | Hlavní výhody? | Pojištěný vklad. Garantované zhodnocení. | | Hlavní nevýhody? | Ztráta hodnoty peněz. Fixované prostředky. Nízké zhodnocení. Kvůli inflaci mohou být v reálu ztrátové.

|

Srovnání termínovaných vkladů

Stavební spoření

Stavební spoření je pro řadu lidí synonymem spoření pro děti. A právem. Je to dobrý produkt, jen je třeba si dát pozor a nespořit déle a více, než je optimální, protože pak výhodnost stavebka klesá.

| Kdy využít? | Produkt může být základem konzervativního portfolia pro dítě. Díky státní podpoře má i rozumnou výnosnost, která může překonat inflaci a něco málo zhodnotit. Je optimální, pokud chcete dítěti spořit částku do 20 000 Kč ročně, a to po dobu šesti let. Dosáhnete tak na nejvyšší státní podporu. Po naspoření 120 000 Kč (po šesti letech) je optimální smlouvu ukončit, převést naspořené prostředky jinam a následně založit smlouvu novou.

| | Hlavní výhody? | Garantované zhodnocení. Státní podpora. | | Hlavní nevýhody? | Prostředky jsou „zamčené“ na 6 let. Při dřívějším výběru přijdete o státní podporu. Výnosnost výrazně klesá v případě úložek vyšších než 20 000 Kč za rok a na smlouvách, kde je už naspořeno nad 120 000 Kč.

|

Srovnání stavebního spoření

Podílové fondy

Dětské smlouvy v rámci podílových fondů se objevují čím dál častěji. Rodič má dvě možnosti: Buď smlouvu uzavře na sebe, anebo uzavře smlouvu přímo na dítě. Pak ale v případě změny investiční strategie či výběru prostředků bude potřebovat svolení opatrovnického soudu.

| Kdy využít? | Pokud se vám zrovna narodilo dítě a vy mu chcete dát větší obnos prostředků, až bude dospělé, tak jde pravděpodobně o jednu z nejlepších možností. Nabídka fondů je velmi pestrá a dají se využít jak pro kratší konzervativní cíle do cca tří let, tak pro střednědobé a dlouhodobé cíle. Například pro uložení prostředků ze stavebního spoření mohou být vhodné různé vyvážené nebo realitní fondy nabízející zhodnocení nad úrovní stavebka. Pro delší cíle deset a více let tu jsou různé dynamické varianty fondů, akciové fondy a podobně, které v dlouhém horizontu dokáží zajistit zhodnocení slušně nad inflací.

Dejte si pozor na dva hlavní nešvary. Prvním jsou pohádky o nesmyslných výnosech. U konzervativních fondů se dá očekávat 2–3 % p.a., u vyvážených fondů 4–5 % p.a. a dynamických 6–8 % p.a. Druhým nešvarem je předplácení poplatku za správu na extrémně dlouhou dobu. Pokud je investice určená pro dítě, tak by horizont, který si předplácíte, neměl být delší než do 18, respektive 26 let dítěte.

| | Hlavní výhody? | Variabilita – můžete si vybrat fond, který bude přesně odpovídat vaší představě o riziku a výnosu.

Produkty umožňují pravidelně spořit už od 500 Kč za měsíc.

Kolísání hodnoty může být při investici na delší dobu i výhodou – při poklesu budete nakupovat levněji. | | Hlavní nevýhody? | Výnosy můžou (a budou) kolísat. Nedá se dopředu přesně říci, kolik peněz na konci vyberete.

Některé fondy mohou požadovat minimální dobu investice, jinak si účtují tzv. výstupní poplatek. |

Přehled podílových fondů

Doplňkové penzijní spoření

„Penzijko“ pro děti? Ne, není to nesmysl. Současné právní podmínky umožňují spořit dítěti od narození od 300 korun měsíčně, a dosáhnout tak na klasickou státní podporu. V novém penzijku také můžete volit investiční strategii.

| Kdy využít? | Pokud chcete dítěti od mala budovat rezervu na jeho stáří. Dlouhodobý horizont je výhodou, díky úrokům z úroků a státní podpoře se za 60 let udělá z měsíčně investovaných 300 korun pořádný balík peněz, vaše dítě bude mít v 60 letech nějaký ten milion k dispozici. Zároveň mu to případně umožní využít předdůchod.

Druhou možností je brát tento produkt jako podílový fond s delším horizontem, kdy si může dítě prostředky vybrat kdykoliv po osmnáctinách. Sice vrátí státní příspěvky, ale pořád mu zůstane zhodnocení, které může i za 18 let činit zajímavou částku. Stát navíc reguluje nákladovost, takže z výnosu tolik neukousnou poplatky pro správce fondu.

| | Hlavní výhody? | Při dlouhodobém horizontu se vytvoří slušná rezerva i za 300 korun měsíčně.

Možnost vybrat prostředky předčasně (minimálně po dvou letech a s vrácením státních příspěvků).

Dlouhodobá dynamická strategie zpravidla předčí inflaci a přidá rozumné zhodnocení navíc.

Nízkonákladový produkt – žádné vstupní poplatky atd. | | Hlavní nevýhody? | Zhodnocení není garantované, a tak se nedá říci, jaká přesně bude konečně částka.

Je třeba se připravit i na větší kolísání hodnoty.

|

Přehled doplňkového penzijního spoření

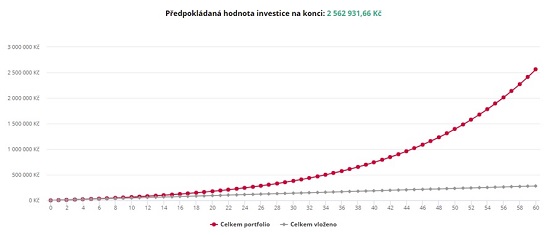

Jak by to vypadalo po 60 letech a investovaných 300 Kč/měsíc při zhodnocení 6 % p.a. (počítáno v dynamické strategii po započtení inflace) ukazuje graf níže.

Zdroj: Broker Trust

Konkrétní (firemní) dluhopisy

Koupit dítěti státní dluhopisy může být relativně bezpečné uložení prostředků. Dostanou se k nim většinou ale jen velcí investoři jako banky či fondy. Oproti tomu firemních dluhopisů je v poslední době přehršel. Zdálo by se, že koupit dítěti takové dluhopisy s úrokem často kolem 5–6 % p.a. nemusí být špatný nápad. Ve většině případů je ale opak pravdou. Firemní dluhopisy nejsou vůbec tak bezpečné, jak by se mohlo zdát.

| Kdy využít? | Chtělo by se napsat nikdy, ale pokud jste si danou emisí dluhopisů jistí a věříte, že podnik má šanci peníze vrátit, tak je možné investovat malou část prostředků. Zajímejte se o historii firmy, její ziskovost, současnou zadluženost, záruky pro investory, a zda není dluhopis krytý majetkem, na kterém je třeba zástava banky atd. Ve většině případů je vhodnější alternativou pořídit si dluhopisový fond, který v portfoliu často drží stovky emisí dluhopisů a případný krach jedné společnosti ovlivní portfolio minimálně. | | Hlavní výhody? | Vyšší zhodnocení. | | Hlavní nevýhody? | Možnost ztráty kompletní investice v případě krachu firmy.

Náročnost na znalosti klienta.

Často nulová dostupnost informací o firmě vydávající dluhopisy.

Většinou není možné investovat pravidelně, ale jen vyšší jednorázové částky.

Výplata kuponů se daní 15 procenty. |

Konkrétní akcie

Nejsou bez rizika. Pokud se vybraná firma dostane do problémů, můžou z vaší investice zůstat jen drobné. Když se ale omezíme pouze na akcie obchodované na regulovaném trhu, tak zde jsou jen společnosti, které už nějaký čas fungují, mají rozumně velký majetek nebo obchodní strategii. Nebudete tak financovat nějaký start-up.

| Kdy využít? | Vytipujete-li si stabilní firmu, s jasným a udržitelným byznysovým modelem, jejíž akcie nejsou nadhodnocené. Alternativou je poohlédnout se po podílovém fondu, který nabídne většinou podobné zhodnocení, ale bez podstupování podnikatelského rizika jedné konkrétní firmy. | | Hlavní výhody? | V případě dobrého výběru můžete získat zajímavé zhodnocení, především v případě pravidelně vyplácené dividendy u některých akcií. | | Hlavní nevýhody? | Podstupujete podnikatelské riziko dané společnosti – pokud se jí nebude dařit, můžete i o celou investici přijít.

Zpravidla nedává smysl pravidelná investice. |

Zlato

Tradiční aktivum, které rodiny drží a předávají dětem. Prezentovat ale zlato jako spořící produkt, který zhodnotí prostředky, je diskutabilní. Zlato je alternativou ke klasickému platidlu a pojistkou proti „černým“ scénářům zhroucení ekonomiky. Nenese ale žádné úroky.

| Kdy využít? | Zlato je především uchovatel hodnoty, dává smysl na dlouhodobější investici bez očekávání závratných zhodnocení. Investujte do vyšších gramážích (od jedné unce výše), malé gramáže jsou zpravidla výrazně dražší. | | Hlavní výhody? | Uchovatel hodnoty.

Dlouhodobě jeho cena roste přibližně o inflaci.

Relativně dobrá směnitelnost za lokální měnu. | | Hlavní nevýhody? | U fyzického zlata menších gramáží platíte často vysokou přirážku, tzv. prémium, což snižuje výši vaší investice. Průměrné prémium u gramových slitků bývá okolo 40 až 50 procent z ceny slitku. Některé produkty toto umí odbourat, například postupně spoříte s nižší přirážkou na slitek s vyšší gramáží, který je vám vyskladněn po dosažení cílové částky.

|

Co tedy vybrat?

Finální výběr produktů by měl vždy korespondovat s délkou plánovaného spoření. Na krátkodobé spoření je asi nejrozumnější zůstat u spořícího účtu, kde budete mít peníze vždy dostupné a v bezpečí. Ale nemá smysl takto držet větší množství peněz.

Pokud uvažujete o delším horizontu, tak je dobrým základem stavební spoření, kde dostanete rozumné zhodnocení a garanci vkladů. Pokud byste ale chtěli dávat bokem více než 20 000 korun za rok, tak je dobré tyto prostředky už přesměrovat do jiného produktu – některého z vyvážených podílových fondů, případně fondů nemovitostních. Stejně tak je dobré nedržet na stavebním spoření částky přes 120 000 korun, jelikož jeho výnosnost od té doby výrazně klesá.

V případě, že chcete dítěti nachystat nějaké peníze na start do života a horizont je delší než 10 let, tak se pravděpodobně nevyplatí vůbec uvažovat o garantovaných produktech, případně je brát jen jako část portfolia, třeba i jeho základ, ale další prostředky potom směrovat už buď do podílových fondů, nebo penzijka. Primárně u delších investičních horizontů tolik nevadí kolísání hodnoty, a pokud spoříte pravidelně, tak je pro vás i výraznou výhodou, jelikož v některých okamžicích budete nakupovat levněji.

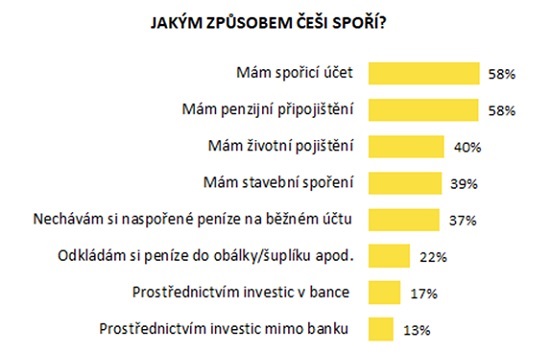

Kam aktuálně Češi své peníze nejvíce ukládají?

Podle průzkumu Raiffeisenbank spoří až 86 % Čechů ve věku 25 až 55 let. Ke spoření využívají primárně spořicí účet a penzijní připojištění, nejčastějším důvodem ke spoření je pak vytvoření finanční rezervy a spoření na důchod. Češi spoří pravidelně. Průměrně si odkládají 3 600 korun měsíčně a za rok tak zvládnou našetřit 43 200 korun. V případě spoření platí, že čím vyšší vzdělání a příjem lidé mají, tím větší cítí potřebu spořit.

Pokud Češi spoří, využívají především spořicí účet a penzijní připojištění - shodně 58 %. Stavební spoření má 39 % lidí a peníze do obálky si dává více než pětina dotazovaných. Častěji pak nespoří lidé s příjmem do 20 tisíc korun, mladí lidé a lidé s názorem, že spořit smysl nemá, protože hodnota jejich úspor klesá.

Zdroj: Ipsos, báze: lidé, kteří si spoří finance, n=693

Za účelem vytvoření finanční rezervy spoří 75 % Čechů. Na dovolenou si šetří 34 % oslovených, 18 % spoří „jen tak“ a 15 % respondentů průzkumu uvedlo, že spoří na své koníčky. Mladí lidé ve věku od 25 do 34 let šetří zejména na bydlení či svatbu. Naopak starší lidé nad 45 let šetří ve větší míře na důchod.

Zdroj: Ipsos, báze: lidé, kteří si spoří finance, n=681

„Pro Čechy je důležité mít naspořené peníze ihned k dispozici, aby je mohli co nejdříve využít. U Raiffeisenbank je spořicí účet přímo propojen s tím běžným, takže má klient peníze v případě potřeby na svém účtu okamžitě,” říká Roman Přeučil, produktový manažer Raiffeisenbank.

Publikované výsledky jsou součástí výzkumu realizovaného výzkumnou agenturou Ipsos pro Raiffeisenbank. Průzkum byl proveden metodou online dotazování, celkem bylo dotázáno 802 respondentů ve věku 25 až 55 let s osobním příjmem nad 15 tisíc Kč měsíčně. Sběr dat proběhl v květnu 2018.

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

Menší riziko a větší výnos: Jak rozumně rozdělit investice a dosáhnout stabilního růstu

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

|

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

všechny články v rubrice

|