Zvyšování úrokových sazeb u hypoték by mělo být vzhledem k zadluženosti domácností velmi pozvolné

| 13.11.2017 | Zdeněk Bubák, zpráva Chytrý Honza | |

V České republice bylo zahájeno zvyšování úrokových sazeb dříve, než v eurozóně a lze proto očekávat první dopady na hypoteční trh. Na rozdíl od ostatních evropských států leží v ČR značná část rizika na domácnostech a banky jsou relativně imunní. Přinášíme vám úvahu na téma dopadu zvyšování úrokových sazeb u hypoték do rozpočtů domácností v Česku, jehož autorem je Nicolas Eich, člen představenstva společnosti Chytrý Honza. V České republice bylo zahájeno zvyšování úrokových sazeb dříve, než v eurozóně a lze proto očekávat první dopady na hypoteční trh. Na rozdíl od ostatních evropských států leží v ČR značná část rizika na domácnostech a banky jsou relativně imunní. Přinášíme vám úvahu na téma dopadu zvyšování úrokových sazeb u hypoték do rozpočtů domácností v Česku, jehož autorem je Nicolas Eich, člen představenstva společnosti Chytrý Honza.

Dynamika české ekonomiky a růst inflace jsou v posledních měsících hlavními důvody pro zvyšování úrokových sazeb. 2. listopadu došlo ke zvýšení repo sazby na 0,5 %, tedy o 0,25 bazických bodů. Toto zvýšení trh očekával a další přijdou v roce 2018. Dle odhadů analytiků bude v roce 2018 repo sazba na úrovní 1 %, zatímco ještě na začátku srpna 2017 to byla technická nula.

Srovnání nabídky hypoték na českém trhu najdete zde

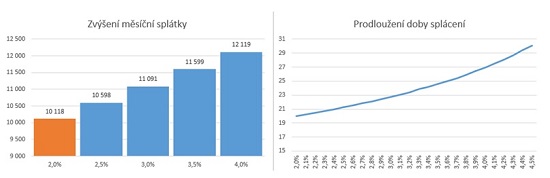

Tento nárůst ovlivní jak nové dlužníky, tak i již zadlužené domácnosti. Dopad na finanční hospodaření těchto domácností může být významný, myslí si Nicholas Eich ze společnosti Chytrý Honza. V době refixace totiž může i mírné zvýšení sazeb velmi významně ovlivnit výši měsíční splátky, pokud nemůže být prodloužena doba splatnosti nebo pokud domácnost nemá k dispozici volné finanční prostředky k provedení mimořádné splátky. Lze tedy očekávat největší dopad na domácnosti s dlouhodobými půjčkami (20-25 let) a vysokými poměrem úvěru k hodnotě nemovitosti (LTV nad 80%).

Autor: Chytrý Honza

Riziko z navýšení úrokových sazeb nesou v ČR domácnosti

S ohledem na strukturu hypotečního trhu v České republice nesou podle Eicha úrokové riziko domácnosti, zatímco v jiných evropských zemích jsou úrokovému riziku vystaveny spíše banky. To je dáno především orientací trhu na krátkou dobu fixace a také opatrností České národní banky v úvěrové politice.

Eich uvádí, že například ve Francii je úroková sazba u hypoték fixovaná na celou dobu splatnosti úvěru (v průměru na 19 let) a klient může zaplatit mimořádnou splátku kdykoliv (za poplatek maximálně ve výši úroku za šest měsíců). V případě výrazného zvýšení úrokových sazeb tak bude tento systém pro francouzské banky velmi nákladný, protože budou muset refinancovat za vyšší sazby, než jsou úroky plynoucí z hypoték.

Je málo pravděpodobné, že se sazby vrátí na historické minimum, které jsme zažili v letošním roce. V současné době by domácnosti měly zvážit zafixování úrokových sazeb na co nejdelší období a využít možnosti každoročně splácet až do výše 20 % hodnoty úvěru bez poplatků (pouze u smluv uzavřených po 1.1.2017).

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

všechny články v rubrice

|