Kolik nás stálo vedení běžného účtu v bance v prvním čtvrtletí? Průměrné náklady pozitivně ovlivnil vstup Banky CREDITAS na trh

| 4.5.2017 | Zdeněk Bubák, Martin Olejník | |

Společnost Scott & Rose vypracovala další pravidelnou analýzu nákladů klientů na používání běžných účtů v českých bankách, tentokrát za první čtvrtletí letošního roku. Vedení účtu v bance v prvním kvartále roku 2017 vyšlo opět o něco levněji než v předchozím čtvrtletí. Náklady spojené s používáním běžného účtu v bance tak klesají již tři čtvrtletí po sobě. Průměrné roční náklady pro standardní klienty v prvním čtvrtletí roku 2017 klesly o 29 korun, tj. o 3,01 %, oproti předchozímu období, a činily 936 korun. Náklady pro tzv. internetového, neboli spořivého, klienta klesly mezi stejnými obdobími o 16 korun na 205 korun ročně. Společnost Scott & Rose vypracovala další pravidelnou analýzu nákladů klientů na používání běžných účtů v českých bankách, tentokrát za první čtvrtletí letošního roku. Vedení účtu v bance v prvním kvartále roku 2017 vyšlo opět o něco levněji než v předchozím čtvrtletí. Náklady spojené s používáním běžného účtu v bance tak klesají již tři čtvrtletí po sobě. Průměrné roční náklady pro standardní klienty v prvním čtvrtletí roku 2017 klesly o 29 korun, tj. o 3,01 %, oproti předchozímu období, a činily 936 korun. Náklady pro tzv. internetového, neboli spořivého, klienta klesly mezi stejnými obdobími o 16 korun na 205 korun ročně.

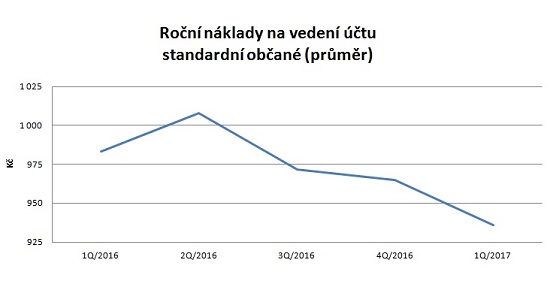

Podle pravidelné čtvrtletní studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního účtu v Česku, tj. průměr všech poplatků za vedení účtu nebo balíčku a za další transakce, které provádí modelový klient (konkrétně tzv. standardní klient) v 1. čtvrtletí 2017, klesly o 3,01 %, a to z 965 korun na 936 korun (-29 korun). Pokles jsme zaznamenali již třetí čtvrtletí za sebou. Ve 2. čtvrtletí roku 2016 náklady vzrostly, ale pak již klesaly až na současnou úroveň (viz Graf č. 1 níže).

Čtěte zde:

Kolik nás stálo vedení běžného účtu v bance v roce 2016? Zlevnění v posledním čtvrtletí zařídila Česká spořitelna

reklama

|

Roční náklady na vedení účtu v letech 2016 až 2017 - standardní občané

(v Kč) | Čtvrtletí | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | | Průměr | 983 | 1 008 | 972

| 965 | 936 | Zdroj: Scott & Rose

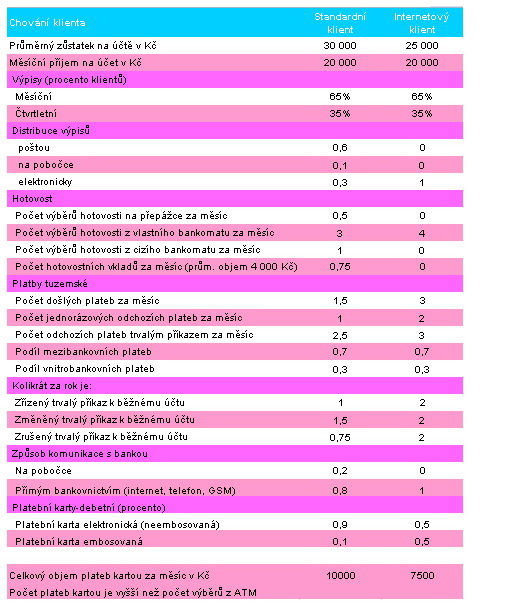

Pozn.: chování standardního klienta najdete na obrázku

Náklady na vedení účtu v prvním čtvrtletí klesly

Graf č. 1

Autor: Scott & Rose

Na pokles průměrných ročních nákladů na vedení účtu o 3,01 %, tj. o 29 korun, na 936 korun měl vliv vstup nové Banky CREDITAS na trh od 1. ledna 2017. Jelikož jsou náklady na vedení Běžného účtu od Banky CREDITAS pod průměrem všech českých bank, tak došlo ke snížení celkových průměrných nákladů za všechny banky.

Negativní dopad mělo naopak snížení úrokové sazby z 0,01 % na 0 % p.a. u účtu zastupujícího Raiffeisenbank a zdražení poštovného za zaslání výpisu v rámci ČR u Fio banky z 15,73 Kč na 16 Kč. Tyto změny však nepřebily pozitivní dopad zařazení Běžného účtu od Banky CREDITAS (viz výše).

Vyzkoušejte si své znalosti o běžných účtech v našem testu zde

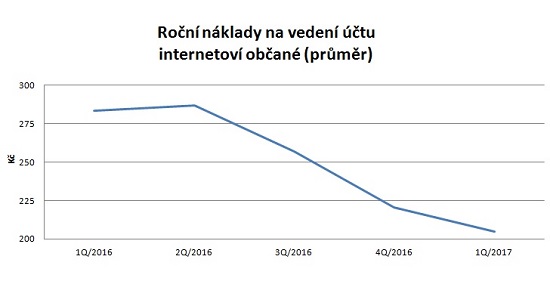

Roční náklady na vedení účtu v letech 2016 až 2017 - internetoví občané

(v Kč) | Čtvrtletí | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | | Průměr | 283 | 287 | 257

| 221 | 205 | Zdroj: Scott & Rose

Pozn.: chování internetového klienta najdete na obrázku

Graf č. 2

Autor: Scott & Rose

Srovnání běžných účtů najdete zde

Snížení ročních nákladů na vedení běžného účtu u tzv. internetových klientů* o 7,24 %, tj. o 16 korun na 205 korun, bylo způsobeno vstupem nové Banky CREDITAS na trh od 1. ledna 2017 (viz stejný dopad u nákladů na vedení běžného účtu standarního klienta výše).

Negativní dopad mělo naopak snížení úrokové sazby z 0,01 % na 0 % p.a. u účtu zastupujícího Raiffeisenbank.

* Internetovými klienty jsou nazýváni ti, kteří k transakcím využívají hlavně internet a hotovost vybírají jen z bankomatu vlastní banky. Chování internetového klienta najdete níže.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené v první kapitole jsou prostým průměrem nákladů na vedení účtů všech bank (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu - 2016 až 2017 - standardní občané

(v Kč) | Čtvrtletí | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | | Průměr | 1 316 | 1 354 | 1 312

| 1 153 | 1 145 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro standardní klienty při zohlednění velikosti bank v posledním sledovaném čtvrtletí klesly o 8 korun, tj. o 0,69 %, na 1 145 korun.

Roční vážené náklady na vedení účtu - 2016 až 2017 - internetoví občané

(v Kč)

| Čtvrtletí | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | | Průměr | 367,6 | 368,3 | 344

| 181 | 179 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro internetové klienty při zohlednění velikosti bank v posledním sledovaném čtvrtletí klesly o 2 koruny, tj. o 1,10 %, na 179 korun.

Mírný pokles nákladů na vedení účtu se započítáním vah jednotlivých bank je způsoben vstupem Banky CREDITAS na český bankovní trh. Jelikož v porovnání s velkými bankami tato banka nemá tak velký počet klientů, dopad do celkových průměrných nákladů (se započítáním velikosti bank) nebyl příliš velký.

Chování modelových klientů

Zdroj: Scott & Rose

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

Banky prodlužují garance úroků na spořicích účtech: U Monety máte jistotu až do března 2026

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

|

všechny články v rubrice

|