Průměrné poplatky za běžný účet klesaly i ve 3. čtvrtletí. Velké banky trendu nepomáhají

Pravidelně čtvrtletně Vás informujeme o vývoji nákladů klienta na vedení běžného účtu u českých bank. Poplatky, které klient bankám v průměru zaplatí, letos nejdříve rostly, ale pak začaly klesat a klesaly i v posledním, tj. třetím čtvrtletí tohoto roku. Na snížení průměrných nákladů za vedení účtu, které odpovídají chování modelového klienta v bance, se podílely ve 3. čtvrtletí Raiffeisenbank a mBank. Pravidelně čtvrtletně Vás informujeme o vývoji nákladů klienta na vedení běžného účtu u českých bank. Poplatky, které klient bankám v průměru zaplatí, letos nejdříve rostly, ale pak začaly klesat a klesaly i v posledním, tj. třetím čtvrtletí tohoto roku. Na snížení průměrných nákladů za vedení účtu, které odpovídají chování modelového klienta v bance, se podílely ve 3. čtvrtletí Raiffeisenbank a mBank.

Vývoj ve druhém čtvrtletí roku 2013 jsme komentovali v článku Menší banky tlačí poplatky za účty dolů. Jak to vypadalo ve 2. čtvrtletí?.

Průměrný objem poplatků spojených s bankovním běžným účtem ve 3. čtvrtletí 2013 poklesl

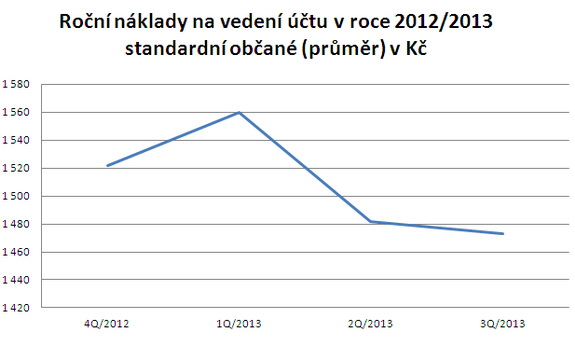

Ve 3. čtvrtletí roku 2013 by klient ročně za svůj účet v bance průměrně zaplatil 1 473 korun oproti 1 482 korunám ve 2. čtvrtletí (viz následující tabulka a Graf č. 1). Pozitivně se na tomto snížení podepsaly Raiffeisenbank a mBank. | | | | | | | | Čtvrtletí: | v Kč | | | 3 / 2012 | 4 / 2012 | 1 / 2013 | 2 / 2013 | 3 / 2013 | | | 1 520 | 1 522 | 1 560 | 1 482 | 1 473 | | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům klienta spojených s vedením běžného účtu v bance, přičemž každá banka má ve výpočtu stejnou váhu. Náklady jsou počítány podle modelového chování klienta a počty operací a další parametry tohoto chování jsou uvedeny níže v tabulce Chování průměrného klienta (sloupec Průměrný klient).

Graf č. 1

Zdroj: Scott & Rose

Změny v sazebnících bank, které přispěly ke snížení nákladů na běžný účet ve 3. čtvrtletí 2013:

Raiffeisenbank - u eKonta KOMPLET byla snížena hranice požadovaného kreditního obratu při aktivním využívání z 25 000 Kč na 15 000 Kč.

mBank - pokud si u Osobního účtu mKonto zřídíte, změníte nebo zrušíte trvalý platební příkaz prostřednictvím mLinky, neplatí dřívějších 20 korun, ale máte tuto operaci zdarma.

Naopak proti snižování poplatků šly kroky ČSOB, která změnila poplatek za vedení ČSOB Konta z 50 Kč s elektronickými výpisy a 60 Kč s výpisy poštou na 55 Kč měsíčně (pro oba typy doručování výpisů) a za vedení ČSOB Aktivního konta z 90 s elektronickými výpisy nebo 100 Kč s výpisy poštou na 95 Kč měsíčně. Dále banka zavedla příplatek za výpisy z účtu zasílané poštou měsíčně pro ČSOB Konto a ČSOB Aktivní konto ve výši 13 Kč pro nová konta od 1.8.2013.

Stejný charakter měl zásah do sazebníku LBBW Bank, která zdražila příchozí platby z jiné tuzemské banky z 2 Kč na 5 Kč, odchozí příkazy do jiné tuzemské banky v papírové podobě ze 40 Kč na 70 Kč, jednorázový výběr hotovosti z 55 Kč na 65 Kč a dále zvýšila měsíční poplatek za kartu Maestro z 20 Kč na 40 Kč a za kartu MasterCard Standard z 50 Kč na 65 Kč.

Snížení nákladů by bylo výraznější, pokud by Česká pošta nezvýšila poplatky za doručení dopisu, jelikož toto zdražení si do ceníku promítla např. Fio Banka, a to v položce zasílání výpisů poštou.

Pro standardního klienta z hlediska jeho nákladů na vedení účtu mělo negativní vliv i nahrazení Osobního účtu České spořitelny novým Osobním účtem ČS II. Naopak pozitivně tato změna působila na peněženku tzv. internetového klienta (viz níže).

Nicméně uvedená zdražení neohrozila celkový trend ke snížení nákladů na vedení účtu, ke kterému došlo díky prvním dvěma jmenovaným bankám.

Spočítejte si i Vy, kolik Vás stojí Váš účet v bance. Použijte následující kalkulačku.

Klienti využívající maximálně internet

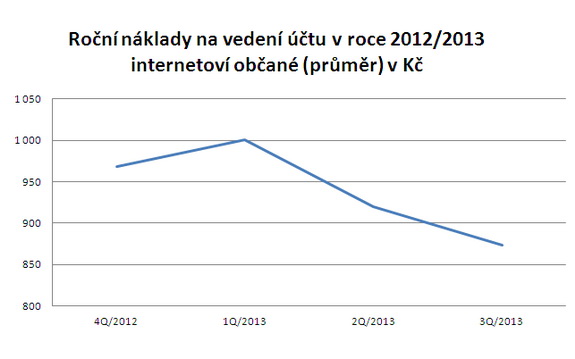

Pokud bychom se zaměřili na klienty, kteří provádějí všechny operace elektronicky a vyhýbají se výběrům z cizího bankomatu a všem operacím na pobočce, dojdeme k tomu, že i pro ně roční náklady na vedení účtu ve 3. čtvrtletí roku 2013 poklesly, a to z 920 korun na 873 korun ročně (viz tabulka a graf níže). Pozitivně se na snížení nákladů podílela Raiffeisenbank, ale i Česká spořitelna zavedením Osobního účtu ČS II. Negativně proti snižování působila opatření ČSOB a LBBW Bank.

| | | | | | | | Čtvrtletí: | v Kč | | | 2 / 2012 | 3 / 2012 | 4 / 2012 | 1 / 2013 | 2 / 2013 | | | 986 | 968 | 1 000 | 920 | 873 | | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům klienta spojených s vedením běžného účtu v bance, přičemž každá banka má ve výpočtu stejnou váhu. Náklady jsou počítány podle modelového chování klienta a počty operací a další parametry tohoto chování jsou uvedeny níže v tabulce Chování průměrného klienta (sloupec Internetový klient).

Graf č. 2

Zdroj: Scott & Rose

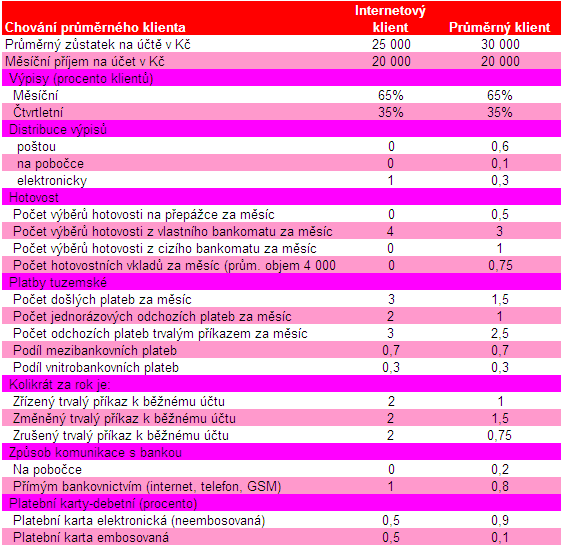

Pro výpočet průměrných nákladů na vedení běžného účtu byl využit následující model chování klientů, tj. objemy peněz na účtu, počty transakcí apod.:

Zdroj: Scott & Rose

Velké banky brzdí snižování poplatků?

Pokud do výpočtu průměrné výše poplatků spojených s vedením běžného účtu zahrneme i velkost banky, tj. budou-li mít velké banky větší váhu než menší banky, a to podle počtu klientů, dojdeme k opačnému výsledku - ve 3. čtvrtletí roku 2013 došlo k mírnému zvýšení cen bankovních služeb v oblasti vedení běžných účtů. Tento fakt by bylo možné interpretovat i tak, že banky s větším počtem klientů trend na snižování poplatků, který je patrný z prostého průměru nákladů na vedení účtu standardního klienta, v podstatě brzdí. Celkové náklady na vedení účtu jsou v případě váženého průměru vyšší než u neváženého průměru, což potvrzuje známý fakt, že velké banky jsou dražší.

Průměrný součet poplatků spojených s běžným účtem se započtením velikosti bank

| | | | | | | | Čtvrtletí: | | v Kč | | | | 4 / 2012 | 1 / 2013 | 2 / 2013 | 3 / 2013 | | | Bez vah | 1 522 | 1 560 | 1 482 | 1 473 | | | S váhami | 1 877 | 1 909 | 1 905 | 1 908

| | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům klienta spojených s vedením běžného účtu v bance, přičemž v prvním řádku má každá banka ve výpočtu stejnou váhu, ale ve druhém řádku jsou výsledky váženy podle počtu klientl jednotlivých bank. Náklady jsou počítány podle modelového chování klienta (sloupec Průměrný klient).

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

Banky prodlužují garance úroků na spořicích účtech: U Monety máte jistotu až do března 2026

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

|

všechny články v rubrice

|