Financování bydlení po zásazích ČNB

| 22.3.2019 | Zdeněk Bubák, zpráva Broker Consulting | |

Rok 2018 se nesl ve znameních velkých změn na realitním a hypotečním trhu. Došlo k zavedení nových poměrových ukazatelů pro hodnocení bonity žadatelů, rostly úrokové sazby a také ceny nemovitostí v celé České republice. Který z těchto parametrů má však na rozhodování o výši hypotéky největší vliv? Jak se nová regulace ČNB promítla do dostupnosti hypoték analyzoval Martin Novák, hlavní analytik Broker Consulting. Přinášíme vám výsledky jeho analýzy. Rok 2018 se nesl ve znameních velkých změn na realitním a hypotečním trhu. Došlo k zavedení nových poměrových ukazatelů pro hodnocení bonity žadatelů, rostly úrokové sazby a také ceny nemovitostí v celé České republice. Který z těchto parametrů má však na rozhodování o výši hypotéky největší vliv? Jak se nová regulace ČNB promítla do dostupnosti hypoték analyzoval Martin Novák, hlavní analytik Broker Consulting. Přinášíme vám výsledky jeho analýzy.

Zavedení nových poměrových ukazatelů do hodnocení schopnosti splácet hypoteční úvěr je jistě jedním z hlavních faktorů. Z mého pohledu je ale daleko důležitější růst cen nemovitostí a hlavně růst úrokových sazeb. Nic zásadního by se asi nedělo, pokud by došlo vždy k jednomu z výše uvedeného. Právě kombinace všech tří složek pak stojí za obrovským nárůstem objemu a počtu sjednaných hypotečních úvěrů v říjnu a listopadu loňského roku a také za následným razantním propadem.

Srovnání nabídky hypoték najdete zde

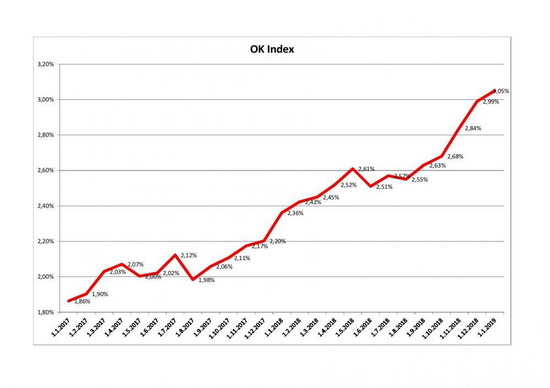

Úrokové sazby

Růst úrokových sazeb můžeme sledovat od konce roku 2016 a jen pro ilustraci sazby u úvěrů s fixací na 5 let se za dva roky zvedly o celých 94 %. To je jistě zajímavé číslo pro poskytovatele, pro stávající klienty a zájemce o hypoteční úvěry už tak veselé není. Růst úrokových sazeb přehledně zachycuje OK Index.

OK Index

Autor: Broker Consulting

Růst cen nemovitostí

Ruku v ruce s hypotečním boomem, jehož jsme byli v posledních letech svědky, jde i růst cen nemovitostí. Kvůli rychle rostoucí poptávce po vlastním bydlení při stávajícím tempu výstavby byl růst cen nevyhnutelný. Problém však je, že ceny rostou poměrně rychlým tempem a to i mimo Hlavní město. Není výjimkou meziroční nárůst o 5 až 10 %, ale třeba i o 20 %. Příkladem může být Ústí nad Labem, kde cena 60m2 bytu vyskočila z 925 000 korun v roce 2018 na 1 143 000 korun v roce 2019.

Co má větší dopad na splátku?

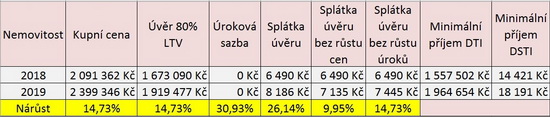

Z naší analýzy vyplývá, že se situace liší region od regionu a to v závislosti na tempu růstu cen nemovitostí. Růst úrokových sazeb ve svém důsledku nemá „tak“ zásadní dopad na růst splátky úvěru, jako růst ceny nemovitostí. V tabulce níže vidíte situaci, jak se mění náklady na hypoteční úvěr v jednotlivých situacích. Tedy při současné situaci - rostou ceny nemovitostní i úrokové sazby, tak i dvě hypotetické, kde buď nerostou ceny, nebo úrokové sazby. Ukazuje se, že meziroční nárůst úrokových sazeb o 30 % má dopad na zvýšení splátky pouze o o 10 %. Na druhou stranu růst ceny nemovitostí dopadne na splátku výrazně více. Samozřejmě to „pouze“ znamená 700 Kč měsíčně, tedy přes 8 400 Kč ročně. Na 5leté fixaci je přeplatek o cca 42 000 korun.

Meziročně se pak klientům v našem příkladu zvedl náklad na vlastní bydlení o 1 697 Kč jen na splátce úvěru. Navíc potřebují o skoro 62 000 Kč více vlastních prostředků, aby stále dosáhli na hypoteční úvěr s LTV 80%.

Zdroj: Broker Consulting

A co DTI a DSTI?

Krátkodobý dopad zavedení těchto parametrů jsme mohli sledovat již v minulém roce, kdy celkem zásadně zvedl zájem o hypoteční úvěry. Je to logické. Nutný minimální příjem pro stejnou výši úvěru se zvýšil (splátka úvěru nesmí překročit 45 % čistého měsíčního příjmu – DSTI). Příklad jasně ukazuje, že minimální příjem se zvýšil o bezmála 4 000 korun měsíčně s tím, že hlavně parametr DTI (uvěrová angažovanost nesmí překročit 9násobek čistého ročního příjmu) se daří splnit jen velmi těsně. Klienti tak buď musí snížit své nároky na bydlení a sehnat levnější nemovitost, zvýšit své čisté příjmy, nebo použít více vlastních zdrojů a vzít si tak nižší hypoteční úvěr s nižší splátkou. První podmínku se podaří na trhu, kde ceny rostou, splnit jen velmi obtížně a i se splněním ostatních to nebude jednoduché.

Vlastní bydlení a jeho financování prošlo v posledních dvou letech dramatickou změnou a je potřeba se na ně finančně předem připravit. Bydlení je jednou z nejzákladnějších lidských potřeb a výdaje na ně v budoucnosti budou spíše růst. Jednoznačnou podmínkou je tudíž příprava dostatečného objemu vlastních prostředků.

všechny články | |

Dále v rubrice

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

Aktuální data z hypotečního trhu

Banky pozvolna snižují hypoteční sazby. Počet poskytnutých hypoték vzrostl. Aktuální data ČBA Hypomonitoru a srovnání hypotečních úvěrů naleznete v našem článku...

Banky pozvolna snižují hypoteční sazby. Počet poskytnutých hypoték vzrostl. Aktuální data ČBA Hypomonitoru a srovnání hypotečních úvěrů naleznete v našem článku...

|

Tipy pro daňové přiznání

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

|

všechny články v rubrice

|