Češi nerozlišují mezi spořením a investováním

| 23.8.2018 | Zdeněk Bubák, zpráva Raiffeisenbank | |

Do investování se pouští 37 % Čechů ve věku 25 až 55 let. Nejčastěji investují do podílových fondů, nemovitostí a akcií. Průměrná měsíčně investovaná částka je 3 000 korun. Častěji investují muži, lidé s vysokoškolským vzděláním a osoby s příjmem od 30 do 40 tisíc korun. Výnosy by investující nejčastěji využili v penzi, na pořízení bydlení či na cestování. Vyplývá to z výsledků průzkumu agentury Ipsos pro Raiffeisenbank. Do investování se pouští 37 % Čechů ve věku 25 až 55 let. Nejčastěji investují do podílových fondů, nemovitostí a akcií. Průměrná měsíčně investovaná částka je 3 000 korun. Častěji investují muži, lidé s vysokoškolským vzděláním a osoby s příjmem od 30 do 40 tisíc korun. Výnosy by investující nejčastěji využili v penzi, na pořízení bydlení či na cestování. Vyplývá to z výsledků průzkumu agentury Ipsos pro Raiffeisenbank.

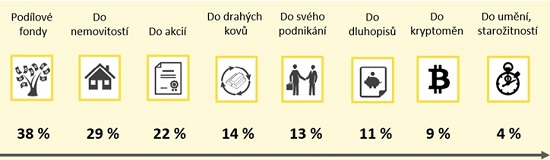

Pokud Češi investují, pak nejčastěji do podílových fondů, a to 38 % z nich, dále následují investice do nemovitostí (29 %). Češi investují spíše pravidelně (67 %), na měsíční bázi (82 % z pravidelně investujících), přičemž průměrně investovaná částka činí 3 000 korun.

„Investování už dávno není pouze výsadou bohatých. Například v Raiffeisenbank lze investovat již od 500 korun měsíčně. Pokud disponujete volnými prostředky, dlouhodobé a hlavně pravidelné investice představují velmi dobrou možnost získání vyššího zhodnocení, než jaké lze aktuálně dosáhnout na běžných spořicích účtech,” říká Jaromír Sladkovský, ředitel Raiffeisen investiční společnosti.

„Je však nutné mít na paměti, že jakákoli investice s sebou vždy nese určitou míru rizika. Proto je dobré investovat ne do jednoho, ale naopak do více instrumentů a ono riziko tak co nejvíce diverzifikovat,“ upozorňuje Jaromír Sladkovský a dodává: „Nebo lze investovat do instrumentů, které již takovou diverzifikaci sami o sobě nabízejí, jako jsou například fondy Raiffeisen strategie konzervativní, Raiffeisen strategie balancovaná či Raiffeisen strategie progresivní.“

Zdroj: Ipsos, báze: lidé, kteří investují své peníze, n=297

Celých 47 % Čechů by výnosy z investic použilo na důchod, dále na bydlení (38 %) a cestování (35 %), cca čtvrtina respondentů by tyto finanční prostředky věnovala svým vnoučatům. Výnosy z investic by na důchod využili převážně lidé ve věku od 45 do 55 let. Vysokoškolsky vzdělaní lidé by výnosy častěji použili na bydlení.

Na co by Češi použili výnosy z investic?

Zdroj: Ipsos, báze: lidé, kteří investují své peníze,n=297

Zajímavostí je, že 40 % z těch, kteří si spoří, zároveň také investuje. Mnohdy však mezi tím nevidí rozdíl. „Je zajímavé, že na dotaz jakým způsobem respondenti spoří, jsme obdrželi i odpovědi, že spoří prostřednictvím investic. Investování tedy berou jako způsob, jak si našetřit na horší časy či jak se zajistit do budoucna,” říká Jaromír Sladkovský.

Průzkum proběhl letos v květnu se vzorkem 802 respondentů ve věku 25-55 let s osobním příjmem nad 15 tisíc Kč měsíčně.

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

Jaké jsou plány XTB pro rok 2024?

Společnost XTB, globální fintech poskytovatel online investiční platformy a mobilní aplikace, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

Společnost XTB, globální fintech poskytovatel online investiční platformy a mobilní aplikace, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|