Co vám pomůže, pokud si berete půjčku? Jací poskytovatelé půjček jsou nejlepší?

| 21.5.2018 | Zdeněk Bubák, zpráva Zonky a Navigátora bezpečného úvěru | |

Přinášíme vám 10 tipů od společnosti Zonky, jak si vybrat půjčku. Zaměřte se nejen na úrok a RPSN, ale také například na to, jak se k vám bude poskytovatel chovat před půjčkou a během ní nebo třeba tehdy, když vám nastanou problémy se splácením. Současně přidáváme informace od Navigátora bezpečného úvěru týkající se poskytovatelů půjček. Navigátor navíc vydal pořadí nejbezpečnějších půjčovatelů v Česku. Co tedy dělat, než si vezmete půjčku? Na co se zaměřit? Přinášíme vám 10 tipů od společnosti Zonky, jak si vybrat půjčku. Zaměřte se nejen na úrok a RPSN, ale také například na to, jak se k vám bude poskytovatel chovat před půjčkou a během ní nebo třeba tehdy, když vám nastanou problémy se splácením. Současně přidáváme informace od Navigátora bezpečného úvěru týkající se poskytovatelů půjček. Navigátor navíc vydal pořadí nejbezpečnějších půjčovatelů v Česku. Co tedy dělat, než si vezmete půjčku? Na co se zaměřit?

10 tipů, na co si dát pozor, když vybíráte půjčku

1. Jaké je místo, kde si chcete půjčit?

Ať už je to web, nebo pobočka, mějte oči otevřené a dívejte se. Jsou všechny informace přehledné? Jsou informace psány srozumitelně? Jsou snadno dohledatelné? „Příliš sofistikované a odborné výrazy zbytečně matou klienta a je z nich patrné, že společnosti příliš nezáleží na tom, aby zákazník pochopil, jak to funguje,“ říká Anna Bláhová, šéfka péče o zákazníky Zonky.cz.

2. Dívejte se na RPSN

Položte si následující otázky: Má společnost RPSN viditelné a komunikuje jej dostatečně? Vysvětluje vám dostatečně například také to, co to je za pojem, co všechno obsahuje a proč je důležité se o něj zajímat? Důvěryhodná je taková společnost, která jej neskrývá a naopak upozorňuje, „netlačí“ pouze svůj úrok, protože úrok není vše. Má zájem, aby svým zákazníkům odkryla všechny náklady, které jsou s půjčkou spojené.

3. Komu společnost půjčuje? Dívá se do registrů?

Jak společnost ověřuje zákazníky? Je dobré se dívat, do kterých registrů společnost nahlíží – podvodné společnosti nemají tak důkladné kontroly. Dají pak půjčku každému a lidé se zadlužují. Zodpovědná společnost má přístup do většího množství registrů – je zjevné, že se zajímá o to, zda na půjčku člověk má.

4. Půjčuje všem?

Zeptejte se, zda společnost půjčí také lidem s problémy se splácením nebo v exekuci. Když společnost půjčí i člověku v exekuci, pokud má klient závaznější problémy se splácením, má zesplatněné půjčky nebo pokud mu společnost půjčí v krátké době po insolvenci, je to jasný signál toho, že společnost také vydělává na lidech, kteří nezvládají splácet. A to tak, že půjčku zesplatní a půjde do vymáhání.

5. Jak je náročné půjčku vyřídit?

Jak dlouho to trvá, kolik času zabere vyřízení, kolik formulářů je potřeba vyplnit, je potřeba něco někam odnést? „Společnosti, kterým na zákaznících záleží, se snaží maximálně nezatěžovat zákazníky zbytečnou administrativou a také jim vždy ochotně nabídnou radu – například nerobotickou telefonní linkou, na které nemusí dlouho čekat a mluví se skutečným člověkem,“ dodává Bláhová ze Zonky.

Musíte čekat dlouhé fronty na pobočce? Trvá dlouho, než se doklikáte na lince živého operátora? A jak se k vám pak společnost zachová? Je pro ni samozřejmé, že čekáte, nebo se vám omluví? To, jak se k vám chová, ukazuje, jak jí na vás záleží.

Přehled nabídky půjček a jejich srovnání najdete zde

6. Jak vypadá smlouva, rozumíte jí?

Pamatujte, že smlouva se vždy podepisuje až ve chvíli, kdy máte odsouhlasenou finální nabídku, nikdy dřív. Smlouva má být přehledná, bez malého písma nebo složitých výrazů. Pokud smlouvě nerozumíte, jak se k vám společnost chová? Máte možnost kontaktovat někoho, kdo vám s ní poradí? Máte někoho třeba na telefonu, kdo vám poradí, vždy ví, o čem mluví, a v případě, že zrovna neví, zavolá vám zpátky, že už informaci zná?

7. Chce po vás společnost něco před tím, než podepíšete smlouvu?

Chce po vás společnost např. zálohu před podepsáním smlouvy? Má obecně nějaké podmínky před samotným vyřízením půjčky? „Narazili jsme například na klienta, který se u jiné společnosti dozvěděl, že pro něj má nabídku předschváleného úvěru, pokud obratem složí jednorázový poplatek za vyřízení ve výši několika desetitisíců korun,“ říká Tomáš Hubatka ze společnosti Zonky.cz.

8. Co se stane, když mám problém?

Jak se k vám chová společnost v průběhu půjčky? Jaké jsou poplatky za předčasné splacení? A co když vám zbudou peníze a chcete poslat mimořádnou splátku? Umožní vám společnost zdarma snížit svou zátěž tím, že splátku pošlete, čímž se sníží vaše jistina, z které se vypočítává úrok, a celkem tak zaplatíte míň?

9. Co se stane, když mám problém?

Zkontrolujte si, jakým způsobem funguje komunikace a proces, pokud vznikne komplikace na straně zákazníka, jak se pohlíží na problémy. Baví se o tom s vámi společnost, nebo zastírá? Můžete si v pohodě na začátku zjistit, co nastane, když třeba přijdete o práci?

10. Co o ní říkají lidé?

Projděte si web a sociální sítě a podívejte se na její hodnocení. Je veřejné? Jsou v něm také příspěvky od zákazníků? „Není důležité, zda zákazníci pějí jen chválu, to by vlastně bylo i divné, protože lidé si spíš na sociálních sítích obecně stěžují. Důležité je, zda na příspěvky firma odpovídá a jak,“ dodává Hubatka. Důkaz, že firma zanedbává komunikaci se zákazníkem, najdete například tak, že má společnost na sociálních sítích nezodpovězené posty nebo poslední komunikaci z října 2016, když je už rok 2018.

Přehled kritérií pro půjčku v roce 2018 podle Navigátora bezpečného úvěru

V první řadě je třeba odlišovat jednotlivé typy úvěrů a zvážit, zda potřebujete mikropůjčku, klasický spotřebitelský úvěr, nebo hypotéku. Tím nejtěžším krokem je výběr solidního poskytovatele. Dávno už neplatí, že nejlepší volbou musí být banka, dokonce i když to je ta, kterou léta využíváme k různým jiným službám. Některé značkové nebankovní společnosti již svojí nabídkou a výhodnými podmínkami řadu bank dostihly, ba i předčily. Na co se tedy zaměřit?

Alfou i omegou je licence ČNB

Na trhu s půjčkami vedle sebe dlouhé roky působily společnosti, které se pokoušely o co největší transparentnost a férové jednání, a vedle nich také neseriózní poskytovatelé, u nichž se klient snadno dostal do problémů. „Nový zákon, který začal platit od prosince 2016, nastavuje pravidla, a tedy ručí za to, že poskytovatel, který služby nabízí, je bezpečný a jedná v souladu s legislativou. Od léta 2018 totiž úvěry nesmí poskytovat nikdo, kdo nezískal licenci České národní banky. Nejedná se přitom v žádném případě o formální záležitost, proces získání licence je poměrně složitý a přísný,“ upozorňuje Zdeněk Soudný za Navigátora bezpečného úvěru. Dodává, že prvním společnostem byla již tato licence udělena a může tak být vodítkem pro klienty – zdaleka se přitom nejedná jen o banky, licenci získaly i značkové nebankovní společnosti.

Dobrým ukazatelem jsou nezávislé testy

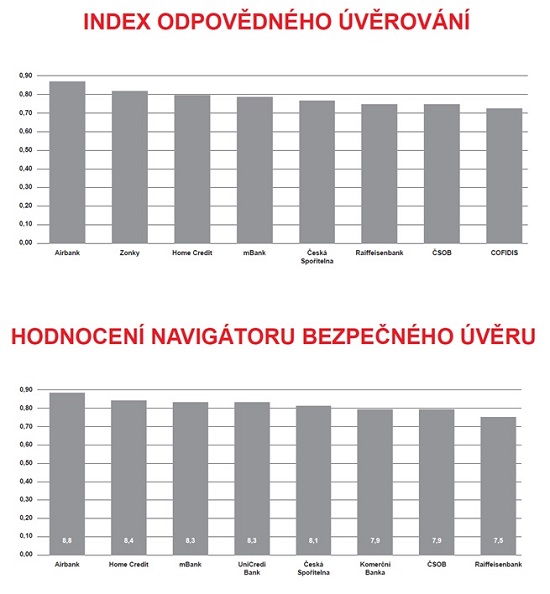

V záplavě nabídek a velkého množství společností vám pomohou v lepší orientaci i výsledky a žebříčky různých spotřebitelských testů. „Především portály zaměřené na peníze nabízejí řadu srovnání, žebříčků a kalkulaček,“ doporučuje Soudný. Velmi nápomocné jsou speciální projekty, které trh s úvěry mapují dlouhodobě a podrobněji. Patří sem například Navigátor bezpečného úvěru či Index odpovědného úvěrování, jejž vydává společnost Člověk v tísni. V obou případech se jedná o aktuální data z žebříčků vydaných na konci roku 2017. „Oba dva projekty se zaměřují převážně na serióznost a bezpečnost poskytovatelů, sledují třeba i to, jak věřitelé s klienty komunikují. Dobrým nápadem je vzít si více žebříčků, podívat se, co přesně tyto testy hodnotí, a pak sledovat, která společnost se umísťuje na špičce ve více z nich,“ říká Zdeněk Soudný.

Ve 21. století záleží i na vstřícnosti a pohodlí

Po oddělení neférových a nebezpečných společností se můžete plně soustředit na to, aby vám věřitel po všech stránkách vyhovoval. Podívat se můžete třeba i na to, jak společnost řeší vaše problémy či dotazy – musíte se na infolince dostávat složitě přes otravný automat, nebo telefon zvedne operátor? Jsou podmínky smlouvy složité, nebo jim lze lehce rozumět? „Myslím, že zásadní je třeba to, jak se společnost chová v případě problémů se splácením, jaké nabízí nástroje a jak s klientem komunikuje,“ říká Soudný.

Přehled a srovnání mikropůjček najdete zde

Chybí ve smlouvě RPSN? Nepodepisujte

Stále se najdou tací, kteří vnímají výši úroku jako to nejsměrodatnější. „To ale není pravda, celkovou cenu úvěru vyjadřuje údaj zvaný RPSN, tedy roční procentní sazba nákladů. Ten v sobě zahrnuje nejen úrok, ale i další poplatky, které jsou s úvěrem spojené. RPSN musí být uvedená na každé smlouvě, jinak se jedná o silný signál, že něco není v pořádku,“ tvrdí Soudný. Podle RPSN klient snadno pozná, který úvěr z nabídky je pro něj finančně nejzajímavější – zásadní je ale porovnávat vždy stejný typ úvěru, tedy nemíchat dohromady například klasickou spotřebitelskou půjčku a mikroúvěr.

Lichváři stále ještě vystrkují růžky, nenachytejte se

Jakkoliv legislativa i veřejná diskuse vytvářejí tlak na eliminaci lichvářů, stále ještě se s nimi můžete setkat. „Změna zákona trh od podvodníků výrazně pročistila, šedá zóna by měla v podstatě úplně zaniknout. To ale neznamená, že lichváři vymizeli, jen jsou nyní v úplné ilegalitě, takže je nutné na ně dávat mimořádný pozor, a to i na internetu,“ varuje Soudný. Lichváři se často zaměřují především na ty, jimž nepůjčila jiná instituce – chlubí se totiž, že neprověřují schopnost splácet a peníze poskytnou i nezaměstnaným či lidem, kteří nemají vůbec žádný příjem a těžko budou splácet. „Nejde o žádnou ochotu, ale naopak využití bezmoci důvěřivých,“ uzavírá Soudný za Navigátora bezpečného úvěru.

Grafy:

Zdroj: Navigátor bezpečného úvěru

všechny články | |

Dále v rubrice

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

všechny články v rubrice

|