Čím dříve začnete na důchod spořit, tím lépe pro vás

| 20.7.2018 | Zdeněk Bubák, zpráva Conseq | |

Přinášíme vám odborný text od Michala Stupavského, investičního stratéga Conseq Investment Management, který se týká spoření na důchod. V jakém okamžiku je nejlepší začit si na důchod spořit? Jak se vám po letech zhodnotí pravidelná tisícikorunová investice? Zjistíte, že výnos není lidneární, ale exponenciální, což hovoří pro to, abyste si začali na důchod spořit co nejdříve. Přinášíme vám odborný text od Michala Stupavského, investičního stratéga Conseq Investment Management, který se týká spoření na důchod. V jakém okamžiku je nejlepší začit si na důchod spořit? Jak se vám po letech zhodnotí pravidelná tisícikorunová investice? Zjistíte, že výnos není lidneární, ale exponenciální, což hovoří pro to, abyste si začali na důchod spořit co nejdříve.

Pokud jste se ještě otázkou spoření na důchod nezačali vůbec zabývat anebo pokud již o této otázce uvažujete, ale zatím jste si ještě spořit nezačali, měli byste zbystřit pozornost. Jsou faktory, které v této záležitosti ovlivnit nemůžete, existují ale také faktory, kterými své finančně zajištěné stáří můžete ovlivnit velmi výrazně. Do první skupiny patří zejména fakt, že podle naprosté většiny odborných studií je současný státní systém důchodového zabezpečení v Česku dlouhodobě neudržitelný s tím, že je přítomna velmi vysoká pravděpodobnost hraničící téměř s jistotou, že státní důchody budou v budoucnosti výrazně nižší než dnes.

Český důchodový systém, jak je v Evropě dobrým zvykem, je tzv. systémem průběžným (pay-as-you-go), což znamená, že dnešním důchodcům skrze státní rozpočet hradí důchodové dávky dnešní pracující. Jelikož se bude dle aktuálních demografických trendů počet pracujících obyvatel v dlouhodobém horizontu výrazně snižovat a naopak počet občanů v důchodovém věku prudce narůstat, bude relativně silně klesat podíl počtu pracujících na počtu důchodců. S tím se bude účet stávajícího penzijního systému dostávat do stále většího a neudržitelného deficitu, což bude mít dříve či později za následek, že se budou státní důchodové dávky výrazně snižovat. Pokud nebudou chtít dnešní pracující občané po odchodu do penze zaznamenat výrazné snížení kvality života, nezbude jim nic jiného, než si začít individuálně spořit, aby výpadek části státního důchodu vyrovnali.

Je tedy evidentní, že pokud nechceme v důchodovém věku spadnout do finančních problémů, musíme si sami spořit. Otázka pak zní: Kdy bych měl tedy se spořením ideálně začít? Tím se dostáváme do druhé skupiny faktorů, kterými můžeme naše finančně zajištění stáří ovlivnit.

Jaký je váš věk pro odchod do důchodu (příklad při nezastropovaném odchodu v 65 letech)

Odpověď na tuto otázku je velice jednoduchá. Se spořením na důchod bychom měli začít co nejdříve, ideálně ještě dnes. Čas má totiž pro střadatele velkou hodnotu a to z toho důvodu, že v otázce spoření, resp. investování hraje klíčovou roli tzv. složené úročení neboli fakt, že v průběhu času vyděláváme “úroky z úroků.” Čím déle spoříme, tím více se dosažené investiční výnosy dále zhodnocují. S narůstajícím časem přitom tento efekt výrazně narůstá a to tzv. exponenciálně. Ukažme si to na jednoduchém příkladu.

Příklad: Jak se zhodnotí investice ve výši 1000 korun

Řekněme, že si dnes uložíme v rámci spoření 1000 korun při ročním zhodnocení ve výši 4 %. Za rok budeme mít na účtu 1040 korun (=1000*(1+0,04)). Když při stejném ročním zhodnocení necháme tento kapitál pracovat další rok, kolik peněz budeme mít na konci druhého roku naspořeno? Ne, opravdu to nebude 1080 korun, bude to o něco více, neboť v druhém roce se nám 4 % zhodnocuje také 40-korunový výnos z prvního roku. Proto budeme mít na konci druhé roku na účtu 1081,60 korun (=1040*(1+0,04)=1000*(1+0,04)^2)). Jedna koruna a 60 haléřů je v tomto případě “úrokem z úroků”, kdy se peníze vydělané v prvním roce dále zhodnocovaly. Možná vám to nepřijde jako nějaký závratný bonus, je třeba si nicméně uvědomit, že s rostoucím časem se efekt složeného úročení exponenciálně zvyšuje, což znázorňuje následující graf:

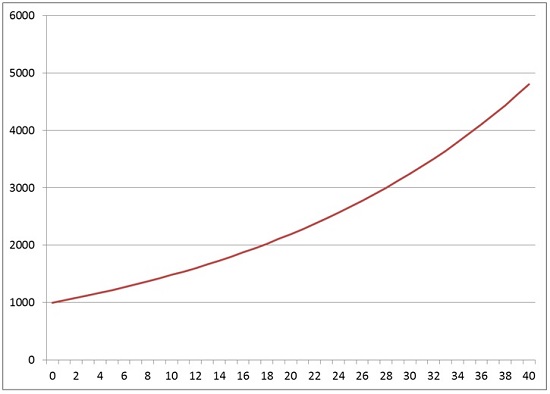

Vývoj hodnoty investované tisícikoruny při ročním výnosu 4 % a 40-letém investičním horizontu

Zdroj: Conseq

Na grafu je jasně patrné, že sklon křivky se postupně zvyšuje, což můžeme přeložit tak, že úroky se v průběhu času neustále čím dál tím více samy zhodnocují, vývoj celkového zhodnocení není lineární, ale exponenciální. Po dvaceti letech činí hodnota investice 2191 korun, výnos tedy činí 1191 korun, což je relativně k počáteční tisícikorunové investici celkový výnos ve výši 119 %. Za dalších dvacet na konci 40-letého investičního horizontu činí hodnota investice 4801 korun, výnos tedy činí 3801 korun, což je relativně k počáteční tisícikorunové investici celkový výnos ve výši 380 %. Je to tedy daleko více než dvojnásobek zhodnocení po prvních dvaceti letech, neboť výnosy vydělané v prvních dvaceti letech se v druhých dvaceti letech ještě dále výrazně zhodnotily.

reklama

|

380% celkový výnos po čtyřiceti letech je sice pěkný, ovšem výsledných 4801 korun by nás v důchodovém věku rozhodně finančně nezachránilo. Proto je třeba investovat pravidelně, ideálně každý měsíc určitou konstantní částku, která zásadním způsobem neovlivní váš stávající rodinný rozpočet, ale na druhou stranu nebude také příliš nízká. Následující tabulka podrobně ukazuje zhodnocení pravidelné měsíční investice ve výši dvou tisíc korun, kterou si budeme spořit s ročním zhodnocením 4 %:

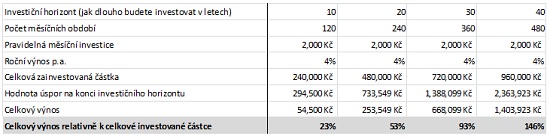

Zhodnocení pravidelné měsíční investice ve výši dvou tisíc korun na různých časových horizontech

Zdroj: Conseq

Opět vidíme, že celkový výnos neroste v čase lineárně, nýbrž exponenciálně, neboť působí již zmiňované složené úročení, když se jednou dosažené výnosy dále v čase zhodnocují. Pokud budeme investovat deset let, celkový výnos relativně vzhledem k celkové investované částce bude činit 23 %.

Pokud budeme investovat dvacet let, celkový výnos nebude dvojnásobný ve výši 46 %, ale dokonce 53 %. Tento efekt složeného úročení se v čase exponenciálně zvyšuje, což ve finále znamená, že pokud budeme pravidelně každý měsíc investovat dva tisíce po dobu čtyřiceti let, celkový výnos bude činit velmi solidních 146 %. Za čtyřicet let jsme celkem zainvestovali 960 tisíc korun, celková hodnota úspor bude se blížit dvěma a půl milionům korun a celkový výnos dosáhne téměř jednoho a půl milionu.

Penzijní kalkulačku najdete zde

Jak vidíte, čas hraje při spoření na důchod jednoznačně proti vám. Čím dříve si spořit začnete, tím lépe pro vás. Efekt složené úročení bychom také mohli nazvat železný zákon investování. Je to opravdu mocný faktor, jenž jednoznačně ukazuje, že byste, ať jste v jakémkoliv věku, neměli se začátkem spoření na důchod vůbec otálet, ale naopak se postavit tomuto problému čelem a začít si spořit ideálně ještě dnes.

Autor textu: Michal Stupavský, investiční stratég Conseq Investment Management

Poznámka:

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|