Kde je v Česku výhodnější hypotéka než nájem a naopak?

| 12.12.2016 | Zdeněk Bubák, zpráva Modré pyramidy a ČMSS | |

Zajímavé srovnání nám poskytla Modrá pyramida společně s Asociací realitních kanceláří ČR. Asociace sleduje vývoj průměrné výše nájmu v jednotlivých regionech ČR a Modrá pyramida pohyb úrokových sazeb u úvěrů na bydlení. Porovnáním obou veličin je možné zjistit, v jakém regionu se vyplatí spíše koupit vlastní nemovitost a ve kterém raději bydlet v nájmu. Ukazatelem určujícím pro to, zda je výhodnější hypotéka nebo nájem, je tzv. „Index bydlení Modré pyramidy". Zajímavé srovnání nám poskytla Modrá pyramida společně s Asociací realitních kanceláří ČR. Asociace sleduje vývoj průměrné výše nájmu v jednotlivých regionech ČR a Modrá pyramida pohyb úrokových sazeb u úvěrů na bydlení. Porovnáním obou veličin je možné zjistit, v jakém regionu se vyplatí spíše koupit vlastní nemovitost a ve kterém raději bydlet v nájmu. Ukazatelem určujícím pro to, zda je výhodnější hypotéka nebo nájem, je tzv. „Index bydlení Modré pyramidy".

Modrá pyramida a Asociace realitních kanceláři ČR zpracovaly letos podruhé ukazatel „Index bydlení MP“, který srovnává v jednotlivých krajích ČR výši průměrné měsíční splátky úvěru na vlastní bydlení s průměrnou výší nájemného. Do vývoje Indexu se promítly zejména rostoucí ceny nemovitostí, které v kombinaci s dostupnými úvěry na bydlení „rozevřely nůžky“ mezi splátkou úvěru a nájmem na 1 m2 průměrného bytu v jednotlivých krajích.

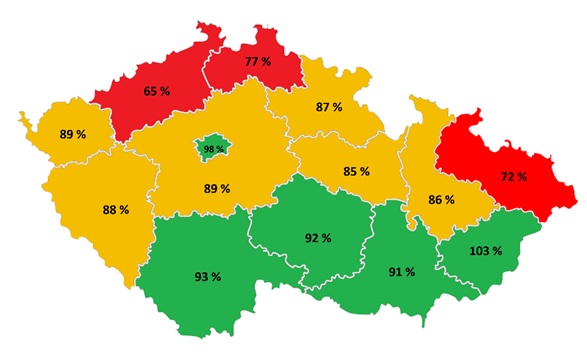

Nejvíce se vyplatí bydlet ve svém obyvatelům Zlínského kraje

Nejzajímavější vývoj zaznamenal Index bydlení MP na Zlínsku. Během dvou kvartálů se zde stalo hrazení splátky úvěru na pořízení průměrného bytu méně finančně náročné, než placení nájmu ve srovnatelném bytu. Index ve výši 103 % znamená, že nájem na 1 m2 průměrného bytu zde dosahuje 103 % splátky úvěru na průměrný byt přepočtené na 1 m2 (u průměrného bytu v kraji je tak levnější splácet jej hypotékou než hradit za něj nájem).

Přechod z nájemního bydlení do vlastního je z finančního hlediska dostupné vedle Zlínského kraje také pro občany v Praze, Jihočeského kraje, Kraje Vysočina a Jihomoravského kraje. Měsíční nájemné zde v průměru dosahuje více než 90 % splátky úvěru na bydlení.

Naopak velký skok mezi nájmem a splácením úvěru na bydlení čeká na občany v Ústeckém (65 %), Libereckém (77 %) nebo Moravskoslezském kraji (72 %).

Přehled úvěrů na bydlení od stavebních spořitelen najdete zde

Index bydlení MP k 30.9.2016 podle regionů ČR

Index bydlení MP ukazuje, jaký je podíl průměrného nájemného k průměrné splátce Hypoúvěru od Modré pyramidy v daném kraji. Čím je podíl vyšší, tím snazší je pro občana přejít z nájemního bydlení do bydlení vlastnického financovaného na úvěr. Jednoduše lze níže uvedenou mapu interpretovat tak, že obyvatelé zelených regionů by měli raději investovat do vlastního bydlení a naopak u červených regionů se to jejich obyvatelům spíše nevyplatí. Samozřejmě to neplatí paušálně pro všechny lidi.

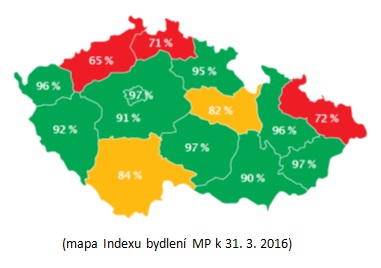

Srovnání se situací k 31. 3. 2016

„Ve 2. a 3. čtvrtletí zaznamenala Asociace realitních kanceláří ČR růst průměrných nájmů na metr čtvereční bytu ve všech krajích České republiky. Nejvíce rostlo průměrné nájemné v Ústeckém kraji, Zlínském kraji a Kraji Vysočina. Pod hranicí jednoho procenta rostly nájmy ve srovnání s 1. čtvrtletím letošního roku pouze v Moravskoslezském a Královéhradeckém kraji. Věříme, že i takto detailní pohled na nájmy a výše splátek za úvěr na financování bydlení pomohou realitním kancelářím a makléřům v ČR lépe radit klientům při řešení jejich záměrů v oblasti nemovitostí,“ doplnil Jaroslav Novotný, prezident Asociace realitních kanceláří ČR. „Ve 2. a 3. čtvrtletí zaznamenala Asociace realitních kanceláří ČR růst průměrných nájmů na metr čtvereční bytu ve všech krajích České republiky. Nejvíce rostlo průměrné nájemné v Ústeckém kraji, Zlínském kraji a Kraji Vysočina. Pod hranicí jednoho procenta rostly nájmy ve srovnání s 1. čtvrtletím letošního roku pouze v Moravskoslezském a Královéhradeckém kraji. Věříme, že i takto detailní pohled na nájmy a výše splátek za úvěr na financování bydlení pomohou realitním kancelářím a makléřům v ČR lépe radit klientům při řešení jejich záměrů v oblasti nemovitostí,“ doplnil Jaroslav Novotný, prezident Asociace realitních kanceláří ČR.

K největším změnám v Indexu bydlení MP došlo v Olomouckém a Jihočeském kraji. Zatímco v prvním jmenovaném se prohloubil rozdíl mezi splátkou úvěru a nájmem o 10 procentních bodů, v Jihočeském kraji byl vývoj opačný: nájmy zde rostly výrazně pomaleji než splátky úvěrů, které reagovaly na rostoucí ceny nemovitostí i schopnost klientů financovat dražší nemovitosti (index zde vzrostl o 9 procentních bodů).

Metodika výpočtu Index bydlení MP:

Index bydlení MP je počítán na základě údajů o průměrné výši nájmu (poskytuje Asociace realitních kanceláří ČR) a průměrné splátce úvěru na bydlení od Modré pyramidy stavební spořitelny (průměrná splátka Hypoúvěru v daném regionu, kde v průměru klienti financují 87 % hodnoty nemovitosti) při zohlednění průměrné rozlohy bytu podle údajů ČSÚ. Index udává, kolika procent z průměrné splátky úvěru dosahuje splátka nájmu, a to vždy zvlášť pro každý region. |

Po získání domu přichází jeho rekonstrukce do 2 let

Zatížení rodinného rozpočtu koupí domu nekončí. Kromě běžných nákladů na provoz totiž přichází i potřeba rekonstrukce, a to nejčastěji hned po jeho koupi nebo do 2 let od pořízení. Náklady na rekonstrukce přitom nejčastěji dosahují částky kolem 750 tisíc korun, což je více než původní očekávání nových majitelů nemovitostí.

Srovnání hypoték najdete zde

Podle průzkumu agentury NMS market research pro Českomoravskou stavební spořitelnu (ČMSS) dochází po získání rodinného domu brzy k jeho rekonstrukci. Téměř polovina nových majitelů domů (45 %) spustí rekonstrukci svého bydlení do 2 let od získání domu, dalších 22 % rekonstrukci v tomto období plánuje. Plná čtvrtina dotázaných přitom s rekonstrukcí začíná okamžitě po nabytí nemovitosti, ať už koupí, dědictvím, získáním daru či jiným způsobem.

„Potřeba rekonstrukcí souvisí se zastaralým bytovým fondem, polovina domů a bytů v ČR je starší 40 let. Pokud klient koupí starší nemovitost, zpravidla počítá s tím, že bude nutná její rekonstrukce,“ uvedl k výsledkům výzkumu předseda představenstva ČMSS Vladimír Staňura. Nejčastěji je přitom nutná rekonstrukce střechy (20 %), topení, vody a plynu (20 %), oken či zateplení. Pokud jde o rekonstrukce konkrétních místností, tak první na řadě jsou koupelny a toalety, následují kuchyně, často dochází i k modernizaci garáže.

Aktuální akce, bonusy a slevy v oblasti úvěrů od bank a stavebních spořitelen najdete zde

Náklady na větší rekonstrukce se stavebním povolením se nejčastěji pohybují kolem 750 tisíc korun (medián 750 tisíc, průměr se ale vyšplhal na 1,1 milionu korun). „To je přitom výrazně více, než jsou původní očekávání, kde se mediánová cena pohybuje kolem 500 tisíc korun. A právě zde je nejsilnější pozice stavebních spořitelen. Pro jejich úvěr není nutná zástava nemovitosti, jsou přitom až třikrát levnější než spotřebitelské úvěry,“ dodal Staňura. Mediánová cena menších rekonstrukcí bez nutnosti stavebního povolení se pohybuje kolem 250 tisíc korun.

Otestujte se ze znalostí o úvěrech zde

Respondenti nejčastěji zvládnou rekonstrukci ze svých úspor, pokud však hledají úvěr, první volbou je úvěr od stavební spořitelny. Při hledání úvěru přitom nejčastěji míří do své banky, zároveň ale srovnávají podmínky půjčky s jinými institucemi, důležité jsou pro ně obecně výhodné podmínky, konkrétní úroková sazba, ale i příjemné jednání a doporučení z nezávislých zdrojů.

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

všechny články v rubrice

|