Průměrný Čech chce žít do devadesáti let s důchodem 18 tisíc korun

| 10.10.2016 | Zdeněk Bubák, zpráva Swiss Life Select | |

Žije do devadesáti let, měsíčně má 17 812 korun, věnuje se koníčkům, rodině a cestování. To jsou ideální představy Čechů o svém důchodu. I když víme, že stát na důchody podle našeho přání nebude mít dostatek prostředků, sami pro finanční zajištění ve stáří příliš neděláme. Podle Čechů chybí státu kromě sociálního systému i dostatečná infrastruktura, která by rostoucí počet seniorů zvládla. S prodlužující se délkou života se obáváme zejména fyzické závislosti na jiných lidech a vlastních finančních potíží. Žije do devadesáti let, měsíčně má 17 812 korun, věnuje se koníčkům, rodině a cestování. To jsou ideální představy Čechů o svém důchodu. I když víme, že stát na důchody podle našeho přání nebude mít dostatek prostředků, sami pro finanční zajištění ve stáří příliš neděláme. Podle Čechů chybí státu kromě sociálního systému i dostatečná infrastruktura, která by rostoucí počet seniorů zvládla. S prodlužující se délkou života se obáváme zejména fyzické závislosti na jiných lidech a vlastních finančních potíží.

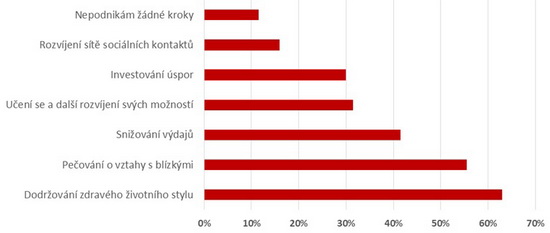

Přinášíme vám zjištění mezinárodního průzkumu o dlouhověkosti od švýcarské poradenské společnosti Swiss Life, který v Česku zrealizovala agentura Ipsos mezi lidmi staršími 35 let. Polovina Čechů chce oslavit devadesátku, až 15 % by se dokonce rádo dožilo celé stovky. Méně než 80 let se chce dožít jen jeden z deseti. Abychom mohli prožít delší život podle svých představ, snažíme se zejména žít zdravě (54 %) a pečovat o rodinné vztahy (40 %).

„Běžní lidé logicky doufají, že se dožijí vysokého věku. Vždyť z oficiálních statistik neustále dostáváme dobré zprávy o tom, že se střední délka života zvyšuje. Lidé zároveň nevnímají tento fenomén jako problematický, i když odborníci v ČR i ve světě již dlouho bijí na poplach. Stávající důchodové systémy, systémy zdravotní péče a sociálních služeb nejsou na tuto situaci připraveny. Lidé nadto spoléhají, že stát vše vyřeší, vždyť dosud to tak vždy bylo,“ říká Petr Soukup, sociolog a proděkan Fakulty sociálních věd Univerzity Karlovy v Praze.

Češi chtějí vyšší důchody. Nic pro to však nedělají

Finanční stránku důchodu naopak příliš neřešíme, přestože se nedostatku peněz obává až 60 % dotázaných. Češi si jako ideální výši důchodu představují částku mezi 14 a 18 tisíci korun v současných cenách, v průměru 17 812 korun měsíčně. Zajímavé je, že lidé s nižšími příjmy by si chtěli na důchodu přilepšit, naopak lidé s průměrným či nadstandardním příjmem počítají se snížením měsíčního příjmu po odchodu do důchodu. Zároveň platí, že čím vyšší mají dnes příjem, tím větší propad očekávají. Lidé tak realisticky vnímají současné fungování systému důchodového zabezpečení.

Jaký je váš věk pro odchod do důchodu?

Čtyři z deseti respondentů by naopak každý měsíc rádi dostávali více než 18 tisíc korun, polovina by se spokojila i se čtrnácti tisíci. Současné důchody jsou však v průměru ještě o tři tisícovky nižší. Možná i proto vidíme prodlužující se věk života spíše jako významný zdroj společenských problémů (39 %). O jeho přínosu je naopak přesvědčen jen každý čtvrtý.

„Otázkou pak zůstává, jak kýžených příjmů ve stáří dosáhnout. Podle průzkumu významně investuje jen každý třetí ekonomicky aktivní Čech, o něco více lidí se snaží šetřit na současných výdajích. Déle žít navíc pro Čechy zároveň neznamená déle pracovat a vydělávat v zaměstnání. Do důchodu chce odejít nejpozději v řádném termínu osm z deseti lidí,“ říká Pavel Manhalter, výkonný ředitel společnosti Swiss Life Select.

Přehled fondů třetího pilíře najdete zde

I ti, kteří investují, navíc ukládají příliš malé částky. Například dobrovolného třetího pilíře penzijního spoření se podle statistik účastní zhruba 80 % aktivních Čechů. Každý měsíc si však průměrně ukládají jen necelých 600 korun. „Pro dostatečné zabezpečení na důchod by si ale Češi měli odkládat a měsíčně investovat alespoň 5–10 procent své mzdy. Pokud se váš plat pohybuje kolem 26 000 korun, tedy zhruba na úrovni dnešní průměrné mzdy, měli byste si každý měsíc odložit na penzi mezi 1300 až 2600 korunami. V některých případech se navíc může vyplatit jiný produkt než penzijní spoření, nejlépe vám s výběrem poradí odborník,“ vysvětluje penzijní analytička Swiss Life Select Anežka Kneeová.

Graf: Jak se Češi připravují na delší život?

Jak se Češi připravují na delší život?

Autor: Swiss Life Select

Dlouhý život: šance věnovat se koníčkům i zdroj společenských problémů

Že se Evropané dožívají stále vyššího věku, je známý fakt. Za poledních sto let se prodloužila očekávaná doba dožití v České republice o více než 30 roků. Dnes narozené děti mají šanci žít přesně podle přání Čechů z aktuálního průzkumu, přibližně 81 let, ukazují data Českého statistického úřadu. V roce 1920 se přitom muži měli šanci dožít v průměru 47 a ženy necelých 50 let.

Srovnání spořicích účtů najdete zde

„Delší život je paradoxně problémem především podle samotných důchodců. Ti totiž již přesně ví, co přináší za těžkosti. Naopak třicátníci a čtyřicátníci jsou výrazně pozitivnější. Důchod zatím vidí jako příležitost věnovat se koníčkům a cestování,“ popisuje Soukup. Rozdíly najdeme i napříč republikou. Pro obyvatele vesnic a malých měst je dlouhý život šancí prohloubit rodinné vztahy. Ve větších městech lidé naopak oceňují hlavně možnost získat od starších členů rodiny jejich zkušenosti.

Delší život Čechů má financovat stát

Náklady spojené s prodlužujícím se životem by podle Čechů měl nést především stát. Tři ze čtyř dotázaných však jedním dechem dodávají, že jeho přístup se příliš nezlepšuje. Kromě peněz na penze mu chybí i dostatečná síť sociálních a zdravotnických služeb. Zejména současní senioři pak cítí problémy s hledáním vhodného bydlení. Mladší generace zase děsí nedostatek pracovních i společenských příležitostí.

Přehled podílových fondů najdete zde

„Z výsledků výzkumu je zřejmé, že vše není jen o penězích. Důležité je mít přístup k adekvátním službám a možnost zapojit se do společnosti. Češi se hodně bojí, že ve vysokém věku nebudou schopni být samostatní a budou fyzicky i finančně závislí na jiných. Mezi dalšími obavami se objevuje samota i prachobyčejná nuda,“ doplňuje Manhalter.

Informace o průzkumu:

Průzkum veřejného mínění o dlouhověkosti pro švýcarskou poradenskou společnost Swiss Life Select provedla agentura Ipsos. Online dotazování na reprezentativním vzorku 303 osob ve věku vyšším než 35 let proběhlo v dubnu 2016.

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

Tipy pro daňové přiznání

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

|

všechny články v rubrice

|