Majetek českých domácností se za posledních dvacet let téměř ztrojnásobil. Do čeho ukládáme své peníze?

| 17.8.2016 | Zdeněk Bubák, zpráva České bankovní asociace | |

Jak se vyvíjel stav majetku českých domácností za posledních dvacet let? Jeho hodnota se za dané období narostla téměř na úctyhodný trojnásobek. Každý Čech dnes přitom v průměru vlastní majetek v hodnotě přes jeden milion korun. Nárůst majetku přitom nelze připsat na vrub zadlužování. Dluhy sice díky nízké výchozí základně rostly, ale v menší míře než hodnota majetku. Nejčastějšími formami majetku jsou u Čechů nemovitosti, zejména domy a byty, dále pak vklady v bankách a přírodní zdroje. Jak se vyvíjel stav majetku českých domácností za posledních dvacet let? Jeho hodnota se za dané období narostla téměř na úctyhodný trojnásobek. Každý Čech dnes přitom v průměru vlastní majetek v hodnotě přes jeden milion korun. Nárůst majetku přitom nelze připsat na vrub zadlužování. Dluhy sice díky nízké výchozí základně rostly, ale v menší míře než hodnota majetku. Nejčastějšími formami majetku jsou u Čechů nemovitosti, zejména domy a byty, dále pak vklady v bankách a přírodní zdroje.

Přinášíme vám výsledek analýzy České bankovní asociace, která se zaměřila na vývoj majetku českých domácností za posledních dvacet let.

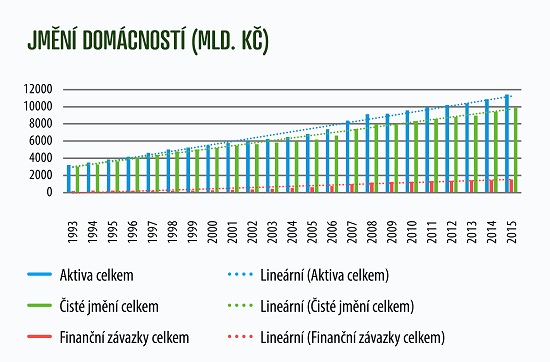

Majetek domácností dosáhl v roce 2015 hodnoty 11,4 bilionu Kč, což představuje více než dvouapůlnásobek HDP (255 %). Během dvaceti let se hodnota majetku českých domácností téměř ztrojnásobila – před dvaceti lety vlastnily české domácnosti celkový majetek v hodnotě 3,9 bilionu korun.

Autor: Česká bankovní asociace

Každý z nás vlastní v průměru majetek za jeden milion korun

Hodnota majetku jednoho občana přesáhla v roce 2015 1 mil. Kč (přesně 1,083 tisíc Kč), zatímco před 20 lety to bylo pouze 374 tis. Kč. Průměrná hodnota finančních závazků vzrostla z 23 tis. Kč v roce 1995 na 145 tis. Kč v roce 2015.

Zadlužení rostlo, ale nebylo hlavním zdrojem růstu majetku

Výchozí úroveň zadlužení byla tedy velmi nízká, takže procentuální nárůst se jeví vysoký, v objemovém pohledu je ale zřetelné, že růst hodnoty majetku nebyl tažen zadlužením. Průměrná hodnota majetku stoupla o 709 tis. Kč, průměrný dluh o 122 tisíc Kč.

Nový majetek byl jen z menší části pořizován na dluh. Finanční závazky sice stouply za dvacet let více než šestinásobně, ale jen o 1,3 bil. Kč, zatímco hodnota majetku stoupla o 7,6 bil. Kč. Čisté jmění českých domácností (vyjádřené jako rozdíl aktiv a závazků) stouplo za dvacet let o 6,4 bil. Kč, tedy téměř na trojnásobek. Z drtivé části tedy růst majetku nevede přes zadlužení. Je tedy vidět, že pořizování nového majetku domácnosti financují dominantně nedluhovou cestou.

Autor: Česká bankovní asociace

Majetek Čechů: nemovitosti, peníze v bance a přírodní zdroje

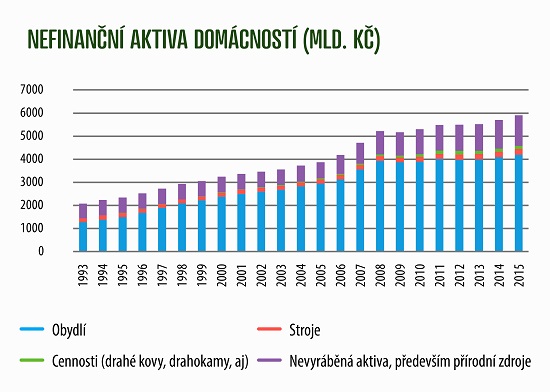

Majetek drží domácnosti ve třech hlavních formách – nemovitostech určených k bydlení, bankovních vkladech a přírodních zdrojích, tj. v podobě půdy, lesů apod.

Autor: Česká bankovní asociace

Vlastní střecha nad hlavou je pro nás důležitá

Majetek v podobě nemovitostí na bydlení dosáhl 4,2 bilionu Kč, což je 2,7krát více než před dvaceti lety. Jasné je historické nastavení populace tíhnoucí k vlastní střeše nad hlavou. To bylo zřejmě ještě zesíleno často problémovými vztahy mezi nájemci a vlastníky po privatizaci bytového fondu táhnoucími se i s oddalováním plné liberalizace nájemného. Zájem o veškeré nemovitosti je tažen rovněž jejich relativní bezpečností jakožto dlouhodobé investice. Bezpečnost a relativní výhodnost je z pohledu domácích investorů umocněna dlouhým obdobím nízkého zhodnocování finančních prostředků na bankovních vkladech. Dlouhodobě nízké sazby hypoték ale již v některých segmentech nemovitostního trhu mohou nafukovat cenovou bublinu. Po jejím splasknutí by se snížila i reálná hodnota majetku domácností.

Peníze chceme mít stále po ruce

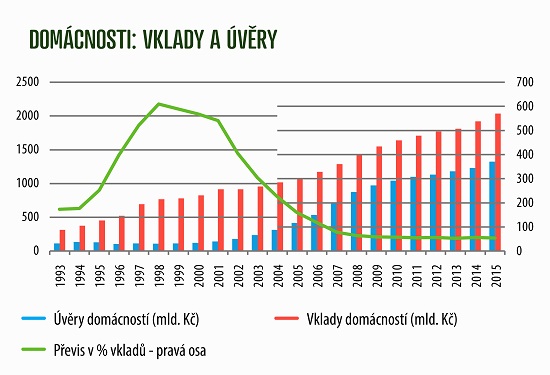

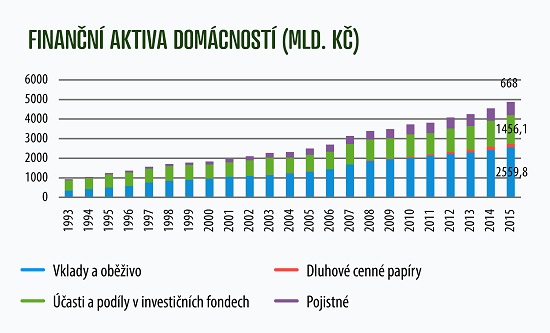

Vklady a peněžní hotovost vzrostly za dvě dekády na sedminásobek na 2,6 bil. Kč. V této formě drží domácnosti pětinu svého celkového majetku, a to i přes téměř nulové zhodnocení. Z dalších finančních produktů následují akcie s desetiprocentním podílem, podílové listy (3 %) a nároky z penzijního pojištění (3,1 %) a životního pojištění (2,4 %). V trojúhelníku riziko – výnosnost – likvidita české domácnosti u financí jasně preferují nízké riziko a rychlou dostupnost svých našetřených peněz. Postupně ale také roste objem prostředků, které občané akumulují v rámci penzijních a životních pojistek. Můžeme se tedy onálepkovat jako národ, který je šetrný, snaží se akumulovat majetek a v investicích je opatrný a konzervativní.

Autor: Česká bankovní asociace

Lidé začínají investovat i do půdy a dalších přírodních zdrojů

Třetí nejvýznamnější položku představují přírodní zdroje, v nichž mají domácnosti majetek v hodnotě 1,3 bil. Kč. Ty se v posledním desetiletí stávají oblíbenou investicí, která je aktuálně nejen bezpečná, ale i dlouhodobě výhodná. Zejména u půdy je evidentní další prostor ke zhodnocení daný rozdílnými cenami v ČR a na západ od našich hranic.

Auta máme rádi, ale utrácíme za ně v průměru málo

Stroje, jimž dominují automobily, mají pouze dvouprocentní podíl.

všechny články | |

Dále v rubrice

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Platby na kontakt: hodně klientů, málo plateb

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

všechny články v rubrice

|