Konzervativní Češi se v investicích přiblížili Západu, ale stále mají rezervy

| 26.2.2016 | Zdeněk Bubák, zpráva IKS KB, Generali Investments CEE a dalších | |

Minulý rok byl výjimečný tím, že se zvýšil zájem českých investorů o akciové podílové fondy, což by nás přiblížilo situaci, která panuje na západ od našich hranic. Ale Češi mají stále v oblasti investic velké rezervy, jak ukazuje tzv. Index finanční dospělosti. Kromě zmíněných informací vám přinášíme i rady, jak se jako konzervativní investor chovat v období padajících trhů. Minulý rok byl výjimečný tím, že se zvýšil zájem českých investorů o akciové podílové fondy, což by nás přiblížilo situaci, která panuje na západ od našich hranic. Ale Češi mají stále v oblasti investic velké rezervy, jak ukazuje tzv. Index finanční dospělosti. Kromě zmíněných informací vám přinášíme i rady, jak se jako konzervativní investor chovat v období padajících trhů.

Investiční kapitálová společnost Komerční banky (IKS KB) zaznamenala v roce 2015 mimořádně silný zájem drobných investorů o akciové fondy. Objem investic do potenciálně nejvýnosnějších, ale také nejvíce rizikových fondů (akciových), překročil v roce 2015 hranici 3 miliard Kč, což bylo meziročně o 60 % více než v roce 2014. Loňský zájem silně konzervativních Čechů o akciový sektor nemá v historii společnosti IKS KB obdoby.

reklama

|

„Udělali jsme další významný krok v přibližování vyspělému finančnímu světu. Tuzemští drobní investoři se pod vlivem situace na dluhopisovém trhu, ale také po zkušenostech s investováním do konzervativních fondů a s lepší znalostí fungování finančních a kapitálových trhů, začínají osmělovat a obracet k akciím. Jde o logický vývoj, který má investorům v dlouhodobějším horizontu nabídnout zajímavé zhodnocení jejich volných finančních prostředků,“ uvedl Pavel Hoffman, místopředseda představenstva IKS KB.

Postupná přeorientace na akciové fondy v sobě přesto skrývá konzervativního ducha českých investorů. Podle Pavla Hoffmana totiž značná část nových „dynamických“ investic směřovala do dividendových akciových fondů, které zahrnují stabilní společnosti vyplácející stabilní dividendové výnosy. „Věřím, že osmělování našich občanů bude i nadále pokračovat a poměrně rychle se přiblížíme našim západním sousedům, kde z každých devíti investovaných EUR směřuje 3,3 EUR do akciových fondů (pozn.: údaj k 30. listopadu 2015, Německé asociace investičních fondů BVI),“ doplnil Hoffman.

Nejrozsáhlejší databázi podílových fondů dostupných v Česku najdete zde

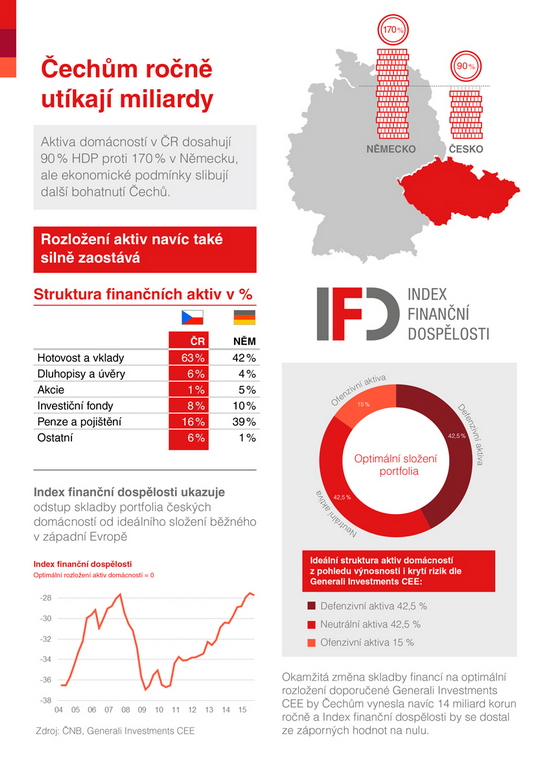

Češi by si mohli díky investicím přijít ročně na 14 miliard korun navíc

České domácnosti se mají od svých západních sousedů co učit, pokud jde o hospodaření s financemi. Motivací ke změně může být částka 14 miliard korun ročně navíc, od které Čechy v současnosti dělí jen lepší přístup k investicím. Vyplývá to z analýzy provedené analytiky největší české investiční společnosti Generali Investments CEE. Mezery, které mají české domácnosti v kvalitě rozložení svých financí oproti západním zemím, bude nově každé čtvrtletí mapovat Index finanční dospělosti.

„Stačilo by, aby české domácnosti snížily o čtvrtinu objem svých vkladů v bankách ve prospěch investičních produktů – jako jsou nejen akcie a investiční fondy, ale i životní pojištění a penzijní fondy, a mohly by si přijít na 14 miliard korun ročně navíc. Dostaly by se tak v rámci hospodaření s financemi na úrovně typické pro vyspělé země jako Rakousko nebo Německo,“ říká Josef Beneš, generální ředitel a předseda představenstva Generali Investments CEE.

Nedostatky, které mají české domácnosti v kvalitě rozložení svých financí oproti západním zemím, ukazuje nově představený Index finanční dospělosti. „V následujících letech očekáváme nárůst objemu volných prostředků a další vyzrávání českých domácností v oblasti investic. Proto chceme finanční dospívání Čechů průběžně sledovat,“ uvádí Beneš.

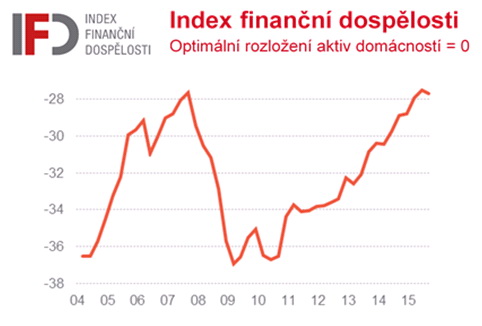

Index finanční dospělosti analytici Generali Investments CEE vypočítávají jako rozdíl jednotlivých kategorií aktiv od ideálního rozložení volných prostředků z pohledu výnosu i rizika dle zkušeností Generali ze západní Evropy. Nezralý odstup Čechů od rozložení financí domácností běžného pro vyspělé země Evropské unie způsobuje, že je index záporný.

Zdroj: ČNB, Generali Investments CEE

Podle dat z prvního čtvrtletí letošního roku Index finanční dospělosti stagnoval okolo hodnoty -27,7, což znamená velký odstup od optimální alokace. Kdyby se hospodaření Čechů s financemi zlepšilo tak, že by Index finanční dospělosti vzrostl až na nulu, přineslo by to Čechům navíc 14 miliard korun ročně.

„Postupné finanční dospívání českých domácností pokračuje i podle posledních dat z letošního roku. Růst bohatství domácností mírně předčil tempo růstu HDP a mohli jsme pozorovat silný příliv prostředků do investičních fondů, který je podpořen velmi nízkými úrokovými sazbami,“ popisuje poslední vývoj indexu Beneš.

Hlavní analytik Generali Investments CEE Radomír Jáč předpovídá příležitost k dalšímu bohatnutí Čechů i do budoucna: „V následujících pěti letech předpokládáme pokračující růst české ekonomiky v korunovém nominálním vyjádření v průměru o 4,3 %. Díky očekávanému posílení koruny po ukončení intervencí ČNB by průměrný růst HDP přepočtený na eura měl být dokonce 6 procent. České domácnosti proto v současnosti mají ideální podmínky k rozmnožení svých investic.“

Hotovost ve slamníku nebo trezoru, vklady v bankách, stejně jako kvalitní krátkodobé dluhopisy, se řadí mezi takzvaná defenzivní aktiva, protože jejich hodnota příliš nekolísá. Právě tyto typy ukládání volných peněz Češi podle analýzy Generali Investments CEE upřednostňují před investicemi s dopředu nejistým výnosem, čímž si zavírají dveře k vyšším výnosům, z nichž více těží například německé domácnosti. Opatrný český přístup k financím navíc vydává Čechy na pospas riziku inflace.

„Sázka na domnělou jistotu může vyjít draho. Ofenzivní aktiva, jako například dynamické investiční fondy, mohou sice podléhat krátkodobým výkyvům hodnoty, ale dlouhodobě při správné volbě správce fondu mohou přinést mnohem zajímavější zhodnocení vložených peněz,“ vysvětluje Beneš.

Co může dělat konzervativní investor, když trhy padají?

Začátek roku 2016 nemůžeme z pohledu investic nazvat klidným či příznivým. V Číně kvůli propadům několikrát zastavili obchodování, ropa klesla pod 30 USD za barel a i evropské a americké trhy zaznamenaly poklesy. Co má dělat konzervativní investor? Rady k této situaci nám přináší Martin Novák z Broker Consulting.

Více než kdokoliv jiný vnímá volatilitu na trzích konzervativní investor, který najednou na výpisu vidí, že se zrovna nedaří. Nastupuje strach o investici. Je na místě?

Investor by si v takovou chvíli měl uvědomit, za jakým cílem investuje a kdy chce tento cíl splnit. Rozhodně by neměl při momentálním poklesu trhů propadat panice a své investice hned prodávat. Výkyvy na trzích klientům nepřivodí reálnou ztrátu, klesá jen hodnota portfolia, které se po zklidnění situace může vrátit zpět.

Ke ztrátě dojde právě ve chvíli, kdy investor panice skutečně propadne a prodá. Čím delší investiční horizont pak klient má, tím spíše by neměl propadat chmurám. Dlouhodobost je totiž jedním z hlavních principů, které při investování snižují riziko nevydařené investice.

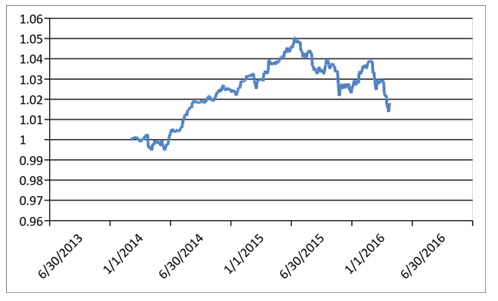

Vezměme si příklad konzervativního fondu, kde není vysoké očekávání výnosu. Z grafu je patrné, že pokud by do fondu klient investoval před třemi lety, tak i po propadech v lednu 2016 byl stále v plusu cca 2 %.

Active Invest Konzervativní

Zdroj: Broker Consulting

Důležité zásady

- Zrekapitulovat cíl investice

- Připomenout investiční horizont

- Zopakovat, že pohyby cen jsou normální

- Zachovat klid a nepropadat panice

Raiffeisen investiční společnost nabízí dva nové fondy

Před nedávnem přišla Raiffeisen investiční společnost se dvěma novými fondy. Investoři mohou nově využít Raiffeisen fond udržitelného rozvoje a Raiffeisen fond globálních trhů. Jedná se o flexibilní smíšené fondy vytvořené v rámci tzv. Master–Feeder (řídící fond-podřízený fond) struktury.

Raiffeisen fond udržitelného rozvoje je konstruován jako trvale udržitelný. Jedná se o smíšený podřízený fond, který investuje minimálně 85 % svého majetku do řídícího fondu Raiffeisen-Nachhaltigkeitsfonds-Mix. Tento řídící fond vkládá alespoň 51 % majetku do podniků, které jsou na základě sociálních, ekologických a etických kritérií klasifikovány jako dlouhodobě udržitelné.

Druhou novinkou je Raiffeisen fond globálních trhů. Jde o podřízený fond investující nejméně 85 % svého majetku do řídícího fondu Raiffeisen-Global-Aktien. Ten vkládá minimálně 51 % majetku do podniků v Severní Americe, Evropě nebo rozvinutých zemí v Pacifiku. Řídící fond může dále investovat do dluhopisů, konvertibilních dluhopisů či nástrojů peněžního trhu, jejichž emitenty mohou být mj. vlády, nadnárodní emitenti i podniky, a rovněž do derivátů (ke spekulacím a k zajištění).

Oba nové produkty vznikly z již existujících fondů se souhrnným majetkem ve výši cca 800 milionů korun. Raiffeisen fond udržitelného rozvoje vychází z Raiffeisen fondu pravidelných investic a Raiffeisen fond globálních trhů vznikl z Raiffeisen fondu akciových trhů.

„Dnešní společnost klade stále větší důraz na životní prostředí a udržitelný rozvoj. I z tohoto důvodu je jeden z našich nových fondů uzpůsoben investorům, kterým není tato problematika lhostejná,“ říká generální ředitel Raiffeisen investiční společnosti Jaromír Sladkovský a dodává: „Oba fondy jsou velmi výhodné díky své univerzálnosti, navíc jsou mnohem otevřenější než jejich předchůdci. Fondy, ze kterých vznikly, musely část svého majetku investovat do rozvíjejících se trhů. To samozřejmě mohou i nové fondy, není to však povinností. Klientům se tak nabízí možnost vyššího zhodnocení vložených prostředků.“

všechny články | |

Dále v rubrice

Jaké jsou plány XTB pro rok 2024?

Společnost XTB, globální fintech poskytovatel online investiční platformu a mobilní aplikaci, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

Společnost XTB, globální fintech poskytovatel online investiční platformu a mobilní aplikaci, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Co nabízí dluhopisový trh v roce 2024?

Po náročných letech 2022 a 2023 by mohly klesající úrokové sazby zatraktivnit dluhopisy oproti hotovosti. U dluhopisů s investičním stupněm proběhlo mnoho příznivě oceněných nových emisí napříč sektory. Zdá se, že rok 2024 nabídne investorům dobrý vstup do této třídy aktiv...

Po náročných letech 2022 a 2023 by mohly klesající úrokové sazby zatraktivnit dluhopisy oproti hotovosti. U dluhopisů s investičním stupněm proběhlo mnoho příznivě oceněných nových emisí napříč sektory. Zdá se, že rok 2024 nabídne investorům dobrý vstup do této třídy aktiv...

|

Co stojí za rekordním růstem ceny zlata?

Mimořádně silná poptávka po zlatě čínské centrální banky i soukromého sektoru v posledních dvou letech zvyšuje cenu zlata. Ta trhá rekordy a dávno překročila magickou hranici dvou tisíc dolarů za unci. Podle odborníků je to teprve začátek...

Mimořádně silná poptávka po zlatě čínské centrální banky i soukromého sektoru v posledních dvou letech zvyšuje cenu zlata. Ta trhá rekordy a dávno překročila magickou hranici dvou tisíc dolarů za unci. Podle odborníků je to teprve začátek...

|

všechny články v rubrice

|