Jak uzavřít životní pojištění a jak ne? Přinášíme vám rady odborníků

| 11.11.2015 | Zdeněk Bubák, zpráva AEGON pojišťovny | |

Zeptali jsme se odborníků z pojišťovny AEGON, jak postupovat při uzavírání životního pojištění, které je stále více oblíbeným finančním produktem sloužícím k zajištění proti náhlým životním situacím, které mohou negativně ovlivnit kvalitu nejen našeho života, ale i života celé rodiny. Zeptali jsme se odborníků z pojišťovny AEGON, jak postupovat při uzavírání životního pojištění, které je stále více oblíbeným finančním produktem sloužícím k zajištění proti náhlým životním situacím, které mohou negativně ovlivnit kvalitu nejen našeho života, ale i života celé rodiny.

Invalidita, závažná nemoc, těžký úraz - to jsou rizika, která číhají na každého z nás, a mohou nás na dlouhou dobu vyřadit ze života, na který jsme zvyklí. Připraví nás o možnost pracovat, podílet se na chodu domácnosti a znamenají ztrátu výdělku.

V takových situacích je potřebná každá pomoc, a to zejména ta finanční. Úspory nejsou nevyčerpatelné a pomoc státu v mnohých případech není dostatečná. Podle odborníků z AEGON pojišťovny se proto životní pojištění dnes stává téměř ekonomickou nutností.

Jak se ale na trhu s tímto složitým produktem vyznat? Podle čeho vybírat, abychom se skutečně ochránili?

reklama

|

Hlavní podstata životního pojištění se skrývá především v krytí následků závažných zdravotních rizik: úmrtí (ztráta živitele rodiny), dlouhodobá pracovní neschopnost (invalidita a s tím spojená ztráta výdělku) a vznik střednědobé pracovní neschopnosti v důsledku vážné nemoci.

Při výběru je proto důležité zaměřit se na kvalitu nabídky krytí těchto rizik. To se odvíjí od jednoduché kalkulace, co se stane s našimi příjmy v případě závažné zdravotní či životní události.

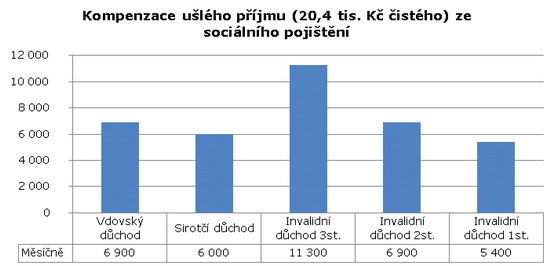

„Většina lidí se spoléhá na finanční kompenzaci od státu. Ta ale pokryje pouze nutné životní minimum, které v případě živitele rodiny jen těžko stačí na zachování životní úrovně celé domácnosti. Například ženatý muž s jedním malým dítětem s průměrným hrubým příjmem kolem 25 000 korun, má v případě výpadku příjmu denně nárok na 450 korun nemocenské. Invalidní důchod by se u něj pohyboval od 5 400 do 11 300 korun podle zařazení do první, druhé či třetí invalidní skupiny. V důsledku úmrtí by jeho rodina obdržela na sirotčím a vdovském důchodu necelých 13 000 korun,“ uvádí příklad Michal Korejs, produktový ředitel pojišťovny AEGON.

Zdroj: AEGON Zdroj: AEGON

Životní pojištění vyberte tak, aby vám nahradilo skutečný výpadek příjmu

Kritéria pro vhodný výběr a nastavení životního pojištění by pak měla zohledňovat skutečný výpadek příjmu, tedy nahradit náš výdělek. Ve výše uvedeném příkladu by výpadek příjmu s hrubým příjmem ve výši 25 tisíc korun po zdanění a všech odvodech představoval více než 20 000 korun.

Společně s tím by měla pojistka zohlednit tzv. averzi k riziku daného klienta. To znamená, na jak dlouhé období považuje za vhodné uvedený výpadek krýt a jakou cenu je ochotný a schopný za pojištění uhradit. Zájemci mají dnes již možnost si svůj vlastní výpadek příjmu spočítat, a to stránkách www.cssz.cz.

Je lepší si pojistit méně pravděpodobná rizika s fatálními důsledky

Klienti pojišťoven často dělají chybu, že si pojistí raději pravděpodobná rizika s nepodstatným dopadem než méně pravděpodobná s fatálními následky.

Například zlomená ruka zpravidla představuje pro člověka zhruba šest týdnů léčení, někdy nemusí ani znamenat výpadek příjmu po celou tuto dobu. Navíc léčba takového zranění nevyžaduje většinou žádné extrémně speciální zacházení, pomůcky či zásadní péči druhých. O pojištění těchto menších rizik je lépe uvažovat až v druhé řadě a brát je jako jakousi nadstavbu.

Aby mělo životní pojištění smysl, a přitom nestálo horentní částky, platí pravidlo: „Pojišťujte zejména to, co nezvládnete pokrýt sami“.

Shrnutí pravidel pro uzavírání životního pojištění

Obecně by se tedy dala kritéria pro výběr životního pojištění shrnout do několika základních bodů:

- Při sjednávání se vždy zaměřujte zejména na významná rizika, která mají zásadní finanční dopad.

- Zvažte možné dopady výpadku příjmu a možnosti jeho pokrytí ve vašem individuálním případě.

- Výběr a nastavení pojistné ochrany je vhodné zkonzultovat s pojistným poradcem, na něhož máte dobré doporučení.

- Nevybírejte pouze na základě ceny, levné řešení může mít mnohá úskalí a omezenou pojistnou ochranu.

- Při předpokládaném pokrytí výpadku příjmu zahrňte inflační očekávání, tzn. buď volte možnost automatické indexace pojistné částky anebo alespoň v průběhu pojistné doby pravidelně kontrolujte její postačitelnost.

- V každém případě si vždy pečlivě prostudujte pojistné podmínky.

všechny články | |

Dále v rubrice

V jakém věku si Češi nejčastěji sjednávají životní pojištění?

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

|

Tipy pro daňové přiznání

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

|

Nová česká poradenská banka startuje do ostrého provozu

Na českém bankovním trhu začíná fungovat nová poradenská banka. Ta nabídne klientům směs moderních fintech technologií doplněných poradenstvím. Její unikátností bude nabídka i správa produktů od jiných bank a finančních institucí...

Na českém bankovním trhu začíná fungovat nová poradenská banka. Ta nabídne klientům směs moderních fintech technologií doplněných poradenstvím. Její unikátností bude nabídka i správa produktů od jiných bank a finančních institucí...

|

Produktové novinky bank v březnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, banka CREDITAS, Česká spořitelna, ČSOB, Fio banka...

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, banka CREDITAS, Česká spořitelna, ČSOB, Fio banka...

|

všechny články v rubrice

|