Počty klientů malých bank rostou. Jak bobtnají v čase?

| 25.2.2015 | Zdeněk Bubák, Helena Kadlecová | |

Na základě informací Hospodářských novin a podle vyjádření představitelů některých nízkonákladových bank růst počtu nových klientů u těchto společností nepolevuje, je tomu právě naopak. Aktuální počet klientů těchto bank (Air Bank, Equa bank, Fio banky, mBank a ZUNO Bank) je 1,66 mil., což představuje meziroční nárůst přibližně o 30 %. Na základě informací Hospodářských novin a podle vyjádření představitelů některých nízkonákladových bank růst počtu nových klientů u těchto společností nepolevuje, je tomu právě naopak. Aktuální počet klientů těchto bank (Air Bank, Equa bank, Fio banky, mBank a ZUNO Bank) je 1,66 mil., což představuje meziroční nárůst přibližně o 30 %.

Meziroční nárůst klientů nízkonákladových bank činí aktuálně 30 %. Počet klientů Air Bank, Equa bank, Fio banky, mBank a ZUNO Bank dohromady činí začátkem roku 2015 1,66 milionů. Je však nutné poznamenat, že nejde o unikátní klienty. Část občanů si ponechává účty ve svých původních bankách a v nízkonákladových si zřizují další. To nepřímo dokládá i statistika ČNB, která sleduje, kolik mají domácnosti celkem běžných a vkladových účtů. V roce 2011 to bylo 9,7 miliónů, v roce 2013 už 11,7 miliónů.

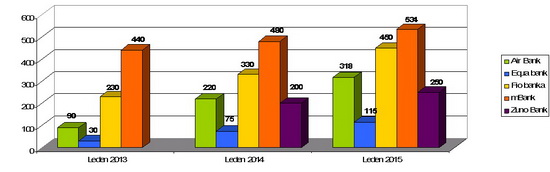

Hlavní vlna nástupu nových bank na český bankovní trh proběhla v druhé polovině roku 2011 (Zuno Bank, Equa bank a Air Bank). O čtyři roky dříve zde začala působit mBank a v roce 2010 byl dokončen přerod družstevní záložny a burzovní společnosti Fio v bankovní subjekt – Fio banku. Vývoj počtu klientů u jednotlivých bank je zachycen v následujícím grafu:

Vývoj počtu klientů nízkonákladových bank

Počty klientů nízkonákladových bank

Autor: Hospodářské noviny, banky

Pozn. data za Zuno Bank jsou souhrnná za ČR a SK, počet klientů v 6/2012 45 tisíc

Největší meziroční nárůst v počtu klientů zaznamenala Equa bank (53 %), Air Bank (45 %) a Fio banka (36 %). Zatímco nízkonákladové banky informace o zvyšujících se počtech klientů uvádějí poměrně pravidelně, velké banky se těmito údaji příliš nechlubí. Komerční banka jako jediná ze tří velkých bank (KB, ČS a ČSOB) vykázala v polovině roku 2014 nárůst klientů – meziročně o 22 tis. Česká spořitelna za stejné období zaznamenala pokles z 5,3 mil. na 5,1 mil. klientů.

Rostoucí počty klientů neznamenají, že nízkonákladové banky na českém trhu budou dlouhodobě úspěšné. V roce 2013 pouze Fio banka a mBank dokázaly vygenerovat zisk. Ten za rok 2014 vykázala i Air Bank.

Při vstupu na trh lákaly nové banky klienty zejména na levné účty a výhodné spoření. Této politice se přizpůsobily tradiční bankovní domy a i u nich je nyní možné získat účty bez poplatků.

Vzhledem k podmínkám, které nyní panují na trhu, byly nízkonákladové banky nuceny změnit své strategie. Více se zaměřují na poskytování úvěrových produktů a rozšiřují pobočkovou síť:

- Air Bank má již 25 poboček a letos plánuje postavit dalších přibližně deset nových. Cílem banky je mít jednou po celé republice přibližně 40 poboček.

- Equa bank má 36 poboček a letos plánuje masivní expanzi - do konce roku 2015 bude mít celkem 60 obchodních míst.

- Fio banka rovněž expanduje a v současné době má již 75 poboček.

Další oblastí, kam malé banky zaměřují svou pozornost, je vylepšování podmínek pro klienty. Banky inovují kanály přímého bankovnictví, rozšiřují svou produktovou nabídku (Equa bank o pojištění, zvýhodněné SEPA platby u Air Bank a Fio banky, Air Bank bude nabízet hypotéky, Fio banka se chce zaměřit na rozšíření portfolia úvěrových produktů).

Malé banky si na trhu našly své místo, některé z nich již mají vybudovanou dobrou pozici a počty jejich klientů se budou zvyšovat i v tomto roce, ale pravděpodobně ne již tak velkým tempem jako doposud.

všechny články | |

Dále v rubrice

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Češi jsou národ fanoušků a banky chtějí být u toho

Co Čech, to fanoušek. Bez nadsázky se dá říct, že fanouškovství mají Češi v krvi. Tři čtvrtiny z nás totiž někomu aktivně fandí, ať už konkrétnímu sportovci, národnímu týmu nebo...

Co Čech, to fanoušek. Bez nadsázky se dá říct, že fanouškovství mají Češi v krvi. Tři čtvrtiny z nás totiž někomu aktivně fandí, ať už konkrétnímu sportovci, národnímu týmu nebo...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

všechny články v rubrice

|