Situace na trhu spoření na důchod. Jaké jsou alternativy státního systému?

Současná vláda oznámila

zrušení

důchodového spoření, tj. II. pilíře,

ve kterém bylo k 30. červnu 2014 evidováno 82 881

účastníků. II. pilíř by měl skončit

začátkem roku 2016. Zatím ale nejsou

jasné

podmínky, za kterých k tomu dojde. Z

rušeného druhého

důchodového pilíře

by střadatelé měli dostat zpět aspoň takovou

částku,

jakou do něj vložili.

Současná vláda oznámila

zrušení

důchodového spoření, tj. II. pilíře,

ve kterém bylo k 30. červnu 2014 evidováno 82 881

účastníků. II. pilíř by měl skončit

začátkem roku 2016. Zatím ale nejsou

jasné

podmínky, za kterých k tomu dojde. Z

rušeného druhého

důchodového pilíře

by střadatelé měli dostat zpět aspoň takovou

částku,

jakou do něj vložili.

Od ledna 2013 platí v Čechách

důchodová reforma,

která nabízí občanům spořit si na

důchod

prostřednictvím důchodového spoření

(tzv. II.

pilíř důchodové reformy), doplňkového

penzijního spoření (tzv. III.

pilíř

důchodové reformy) a prostřednictvím

penzijního

připojištění (tzv. transformovaných

fondů).

Na důchodovou reformu byly nejednoznačné názory

již od

jejího spuštění. To se také

odrazilo na

malém zájmu občanů o nové produkty

spoření,

které reforma přinesla.

Výsledky

penzijních společností a

základní informace o nich

získáte zde

Osud důchodového spoření, tj. II.

pilíře, je, zdá se, zpečetěn

O ukončení důchodového spoření je

zřejmě již definitivně rozhodnuto a

zbývá jen vyřešit, co přesně se stane

s naspořenými prostředky zhruba 80 tisíců

účastníků, které se nyní

zhodnocují

v penzijních společnostech. V rámci

svého 3%

opt-outu, účastníci dosud vyvedli ze

státního rozpočtu na své

důchodové

spoření cca 390 milionů korun, k tomu si sami přidali

dalších 260 milionů korun.

Aktuální

vládní návrh

počítá s

výplatou všech těchto peněz

buď přímo

účastníkům, nebo s převodem na jejich

účty ve III.

pilíři (doplňkové penzijní

spoření nebo penzijní

připojištění).

Stát by měl zajistit, aby občané

účastnící se důchodového

spoření

dostali zpět při jeho zrušení alespoň takovou

částku, kterou do II. pilíře vložili. Pokud by

vyplácená suma měla

být kvůli slabým výnosům

nižší než

vklad, měl by lidem rozdíl dorovnat stát.

Podle názoru odborné důchodové komise

by měl stát počítat i s případnou

úplnou náhradou

výdajů za zavedení a

zrušení systému

pro penzijní společnosti. Proti tomu se postavil

premiér

Sobotka, který prohlásil, že stát

zrušení II. pilíře

penzijním

společnostem kompenzovat nehodlá.

Jan Macek, analytik společnosti Swiss Life Select, k

ukončení

III. pilíře říká: „Sobotkova

vláda se

blíží naplnění

svého předvolebního slibu. Je škoda,

že

obětí politického boje se musel stát

zrovna

projekt, který byl z odborného pohledu celkem

dobře

vymyšlen a posunul by řešení

problému

důchodového pojištění alespoň o kousek

správným směrem. Upřímně řečeno, pro

současnou

koalici to byl snadný cíl. O co lépe

byl II.

pilíř po odborné stránce připraven,

dvakrát o to více špatně byl

propagován,

vysvětlován a podporován.“

Dostane 80 tisíc střadatelů na penzi od

státu velkorysý bonus?

Nevyřešena je i otázka,

co s budoucí státní penzí

účastníků. Jan Macek se

obává, že pokud se

účastníkům důchodového

spoření nebude krátit

státní penze o dobu, po

kterou byli zapojeni do II. pilíře, dostane se jim od

státu velkorysého bonusu. Prakticky by dostali

část důchodu dvakrát (byť velmi malou).

Navíc by

to zcela jistě znamenalo příliv spekulativních

účastníků, kteří by tuto mezeru chtěli

na

poslední chvíli využít. Pokud by jim

měl

být, v souladu s původními pravidly,

budoucí

důchod krácen, představuje to na druhé straně

výzvu pro systémy úřadů

sociálního

zabezpečení, které budou muset klientovi za

dvacet,

třicet let vyplatit důchod upravený o tuto

krátkodobou

epizodu.

Plnohodnotné penzijní

zabezpečení musí kromě pomoci od státu

vždy

počítat s vlastní, na státu

nezávislou,

iniciativou. Je vcelku jedno, o jakou formu či jaký

finanční produkt jde. Důležité je

nespoléhat pouze

na stát. Jak je vidět, stát i přes

všechny snahy, tuto roli nezvládá naplňovat.

III. pilíř má také

problémy

Problémy se nevyhýbají ani

doplňkovému

penzijnímu připojištění (k 30.6.2014

zde bylo evidováno 158 045 účastníků).

Penzijní

společnosti shánějí peníze do

svých

účastnických fondů. Každý

účastnický

fond totiž musí podle zákona do dvou let od

založení obhospodařovat majetek ve

výši alespoň 50

mil. Kč. Pokud se to fondům nepodaří,

Česká

národní banka jim může odebrat licenci. Tomu

budou

chtít penzijní společnosti předejít a

zváží možnost slučování

svých fondů.

Z 33 účastnických fondů splňuje tuto

podmínku po

20 měsících jenom 11 z nich. Je tedy dost

pravděpodobné, že dojde

k redukci nabídky těchto fondů. Klienti se o

peníze ale

bát nemusí - ty se přesunou do jiného

fondu v

rámci stejné penzijní společnosti,

případně

můžou být převedeny do konkurenční

penzijní

společnosti.

Stát se snaží vymyslet různé způsoby,

jak

zatraktivnit spoření na důchod a přilákat do něj

více občanů. Jednou z těchto možností by mohlo

být

i zavedení penzijního spoření pro

nezletilé

děti. Děti by tak mohly každý měsíc od

státu

získat příspěvek až 230 korun k

uložené

tisícikoruně.

Žebříček

penzijních fondů najdete zde

Jak důchodový systém nyní

funguje?

Aktuální důchodové spoření

(II. pilíř), které má být

zrušeno, spočívá v tom, že občan

odvede 3 % ze svých odvodů na sociální

pojištění, přidá k nim 2 %

vlastního

příspěvku ze své hrubé mzdy a

celkových 5 %

hrubé mzdy spoří na soukromý

účet u

penzijní společnosti. Každá penzijní

společnost

nabízí investování do čtyř

důchodových fondů, které se od sebe

odlišují investiční

strategií.

Doplňkové penzijní spoření (III.

pilíř) je dobrovolné

spoření občanů podporované státem

formou

státních příspěvků. Je tvořeno

volitelnou

výší příspěvku zaměstnance,

případně

i zaměstnavatele. Prostředky jsou umísťovány do

účastnických fondů obhospodařovaných

penzijní společností.

Doplňkové penzijní spoření se

liší od penzijního

připojištění především

nutností výběru investiční strategie a

neexistuje tu výsluhová penze.

Nové smlouvy o penzijním

připojištění

(spoření se státním

příspěvkem) bylo

možné uzavírat pouze do 30. 11. 2012. K 1.1.2013

bylo

penzijní připojištění převedeno (při

zachování nastavených

podmínek) do tzv.

transformovaných fondů. Od ledna 2013 je možné

tedy uzavírat pouze smlouvy o

doplňkovém penzijním

spoření. Nové fondy už také

neručí za to, že případný prodělek

nesníží úspory

klienta, a nebudou ani vyplácet polovinu

naspořených peněz po 15

letech. Nabízejí však možné

vyšší zhodnocení.

Něco

ze statistik:

Česká správa sociálního

zabezpečení evidovala v pololetí

letošního roku celkem 2,86 milionu důchodců.

Těmto lidem

vyplácela starobní,

invalidní a

pozůstalostní důchody. Starobní důchod

pobíralo

2,35 seniorů. Na

jednoho starobního důchodce připadalo 2,1

poplatníka.

Průměrná výše starobního

důchodu k 30.

červnu 2014 činila 11 050 Kč. U mužů činil průměrný

starobní důchod letos v pololetí 12 237 Kč a u

žen 10 028

Kč.

Invalidní důchod pro invaliditu třetího stupně

činil na

konci června 2014 v ČR průměrně 10 274 Kč, pro invaliditu

druhého stupně 6 678 Kč a prvního stupně 5 964

Kč.

Vdovský důchod vyplácený samostatně

činil průměrně

7 247 Kč, vdovecký důchod 6 284 Kč a sirotčí

důchod 5 685

Kč.

Podle statistik Asociace penzijních společností

za dvacet let svého

působení připsaly penzijní fondy svým

klientům zhodnocení v podobě 41

miliard korun, což je v průměru 4,17 procenta ročně.

Účastníci

zaplatili na příspěvcích 301 miliard korun,

vyplaceno jim bylo 195

miliard korun.

Stát účastníkům vyplatil na

příspěvcích 67 miliard korun,

dalších

65 miliard přidali zaměstnavatelé. Počet

účastníků penzijního

připojištění klesl v posledních dvou

letech na srpnových 4,848 miliónu.

Vrchol byl v roce 2012, kdy jich bylo 5,12 miliónu.

Do systému dobrovolného penzijního

připojištění je zapojeno přes 70

procent práceschopné populace. Občané

se mohou prostřednictvím

penzijních fondů připojistit za finančního

přispění státu od roku 1994. |

Doplňkové penzijní spoření

je bezpečnou cestou k milionové

penzi, někteří Češi si stále

nespoří

Transformovaný fond ČSOB Penzijní společnosti za

dobu svého fungování (20 let)

vykázal průměrné roční

zhodnocení 4,3 %. Doplňkové penzijní

spoření od roku 2013 nabízí klientům

více možností, jak mohou své

peníze investovat. Z významných

benefitů zůstává státní

příspěvek ve výši až 2 760 korun ročně

a možnost ušetřit na daních

dalších až 1 800 korun za rok. Přesto si

však více než milion mladých mezi 18

až 26 lety a více než dva miliony lidí

středního věku nespoří a o tyto

příspěvky přichází. Pokud by chtěl

30letý člověk začít svůj důchod

s milionem na účtu, tak mu stačí, aby si

měsíčně spořil přibližně tisíc korun.

„Vyšší

státní příspěvky a daňové

úlevy motivují účastníky k

tomu, aby si navyšovali svoje měsíční

úložky. Přesto si někteří klienti

stále platí jen 100 až 300 korun

měsíčně a od státu dle nových

podmínek nedostávají nic,“

upozorňuje Marcela Suchánková,

generální ředitelka ČSOB Penzijní

společnosti. Penzijní spoření je

výhodné i svojí flexibilitou. Klient

může přerušit spoření nebo snížit

svoje úložky bez jakýchkoliv sankcí

nebo náročných úkonů.

„Flexibilitu spoření ocení klienti

především v mimořádných

životních situacích. Například když je

žena na mateřské dovolené, během této

doby spoření přeruší, jakmile se

však vrátí do práce, může v

něm znovu pokračovat,“ dodává Marcela

Suchánková.

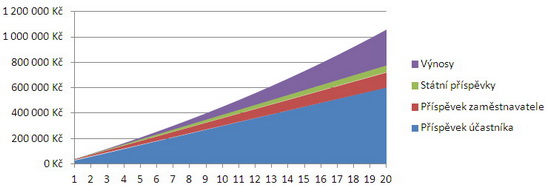

Graf ilustrující výhodnost doplňkového penzijního spoření. Pokud si 45letý klient založí doplňkové penzijní spoření a bude spořit celkem 20 let měsíčně 2 511 korun, tak se při vhodné volbě investiční strategie (3 % zhodnocení) a spolu s příspěvky od zaměstnavatele (500 Kč měsíčně) může dočkat částky přes milion korun (přesně 1 000 286 korun).

Autor: ČSOB

Pokud by chtěl jít 50letý člověk do důchodu s

naspořeným milionem, pak by si měl měsíčně

odkládat 4 325 Kč. U 40letého člověka

stačí spořit 1 898 Kč a 30letého jen 1 045 Kč

měsíčně. 20letý člověk

začíná s částkou 663 Kč.

Uvedené částky jsou navíc bez

příspěvku zaměstnavatele. V případě, že bude

přispívat i zaměstnavatel, tak se konečná suma

zajímavě navýší.

| Věk

klienta |

Věk

odchodu do důchodu |

Měsíční

příspěvek klienta* |

Kolik

let bude klient spořit |

Naspořená

částka |

| 20 |

69 |

663 Kč |

49 |

1 000 562 Kč |

| 30 |

68 |

1

045 Kč |

38 |

1

000 120 Kč |

| 40 |

67 |

1 898 Kč |

27 |

1 000 302 Kč |

| 50 |

65 |

4

325 Kč |

15 |

1

000 071 Kč |

*

Počítá se s investováním do

Vyváženého účastnického

fondu s průměrným zhodnocením 3%.

Zdroj: ČSOB

ČSOB Penzijní společnost má téměř 700

tisíc klientů, kteří jí svěřili

více než 35 miliard korun. V doplňkovém

penzijním spoření má

aktuálně ČSOB Penzijní společnost přes 20

tisíc klientů, kteří do něj vložili přes 273

milionů korun.

I životní pojištění zůstane

po navržených

legislativních úpravách

vhodným produktem pro

zajištění se na stáří

Česká asociace

pojišťoven (ČAP) prohlásila, že se ztotožňuje se

sněmovní úpravou

novely zákona č. 586/1992 Sb., o daních z

příjmů,

jež v životním pojištění i do budoucna

zajistí občanům možnost vytvářet

finanční rezervu

na stáří a současně čerpat daňové

výhody.

Od 1. ledna 2015 již nebude možné u životního

pojištění vložené finanční

prostředky vybírat formou mimořádného

výběru, což bude muset pojišťovna zajistit už ve

smlouvě s klientem, aby byla splněna nová

podmínka pro uplatnění daňového

zvýhodnění.

Podívejte

se na nabídku životního

pojištění zde

Cílem novely zákona je zamezení

zneužívání produktu

soukromého

životního pojištění jako alternativy

ke

mzdovému ohodnocení zaměstnance bez povinnosti

odvodu na

sociální a zdravotní

pojištění.

Mimořádné výběry byly

využívány

některými zaměstnavateli jako forma odměny k platu. Firmy

posílaly zaměstnancům místo

vyšší

mzdy příspěvky na životní

pojištění a

zaměstnanci je poté čerpali formou

mimořádného

výběru, čímž docházelo k

obcházení

daňové povinnosti, odvodů sociálního a

zdravotního pojištění a ke

snižování

základu zaměstnanců pro budoucí

výpočet důchodů.

Daňová výhoda bude tedy nově zachována

pouze těm,

kteří využívají životní

pojištění jako vytváření

dlouhodobé finanční rezervy na

stáří. Klient tak nebude moci provést

mimořádný výběr, tj. výběr

před dovršením 60 let věku a před

uplynutím minimální doby

trvání pojištění,

která je 60 měsíců.

Pokud si klienti převedou pojistnou

smlouvu na

nový režim tak, aby splňovala podmínku

daňové

uznatelnosti, zůstanou jim i nadále zachovány

daňové výhody. Díky tomu budou

mít i

nadále možnost odečítat ze základu

daně až 12 000

Kč ročně a přijímat daňově zvýhodněné

příspěvky od zaměstnavatele.

V případě ponechání

stávající

pojistné smlouvy beze změny nebudou moci klienti, jejichž

smlouva umožňuje předčasný výběr prostředků,

uplatnit

daňové zvýhodnění. Zaměstnavatel jim

na takovou

smlouvu sice může dále přispívat, ale

příspěvek se

bude chovat jako mzda s povinností odvodu

pojistného na

zdravotní a sociální

pojištění.

Zaměstnanec musí zaměstnavateli doložit potvrzení,

že jeho pojistná smlouva splňuje

i po 1. lednu 2015 podmínky pro uplatnění

daňového

zvýhodnění. Zároveň je povinen

svého

zaměstnavatele informovat o případném

porušení podmínek,

například při

předčasném vypovězení smlouvy. V

takovém

případně pak zaměstnanec musí dodanit

všechny

částky, které si uplatnil jako daňový

odpočet, a

to za 10 let nazpět, nově včetně příspěvků zaměstnavatele

poskytovaných od 1. ledna 2015.

Klienti by měli vyčkat na informace od pojišťovny a

řídit

se jejími pokyny. V případě, že si

chce klient ponechat možnost mimořádného

výběru a

zároveň čerpat daňové výhody, je pro

něho

nejlepším řešením ponechat

si

původní smlouvu ve

stávajícím režimu s

možností mimořádných výběrů

a

uzavřít si novou smlouvu, která bude splňovat

podmínky pro čerpání daňové

výhody a

na niž může přispívat jeho zaměstnavatel.

reklama

|

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

V jakém věku si Češi nejčastěji sjednávají životní pojištění?

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru...

|

všechny články v rubrice

|