Kolik stačí odkládat, abyste v penzi nepřežívali, ale užili si ji?

Přinášíme Vám výsledky analýzy finanční skupiny Swiss Life Select, která vypočetla částku, kterou byste si měli spořit, abyste se v penzi nedočkali holého přežívání a mohli si roky zaslouženého odpočinku alespoň trochu užít. Přinášíme Vám výsledky analýzy finanční skupiny Swiss Life Select, která vypočetla částku, kterou byste si měli spořit, abyste se v penzi nedočkali holého přežívání a mohli si roky zaslouženého odpočinku alespoň trochu užít.

Od ledna 2015 se mají důchody zvýšit o 1,8 %, tedy v průměru asi o 205 korun. I když pro některé důchodce může jít o částku, ze které budou mít radost, přesto má stále mnoho Čechů v důchodovém věku každý měsíc problém s důchodem vyjít. Jan Macek, analytik finanční skupiny Swiss Life Select, se v následujícím textu zamýšlí nad tím, jak velký vliv má na život v penzi tvorba soukromých penzijních rezerv.

Rozdíl mezi přežíváním a užíváním? 1817 Kč měsíčně

Počet lidí, kteří si dobrovolně platí důchodové pojištění za posledních 5 let, vzrostl o 64 %. Jde o další důkaz, že se Češi více snaží připravit se na stáří. Počin je to určitě chvályhodný, placení dobrovolného pojistného nám ale zaručí pouze nárok na státní důchod. Spoléhat, že jeho výše dostatečně pokryje naše životní potřeby v důchodovém věku, ovšem nelze. Státní penzi je nutno chápat pouze jako základní životní minimum k pokrytí nejnutnějších potřeb. Pokud bychom si chtěli udržet minimálně stejný životní standard jako v produktivním věku, státní penze pochopitelně nevystačí.

Minimální výše dobrovolného důchodového pojištění je nyní nastavena na 1 817 korun. Jedná se o jakési vykoupení z doby, kdy nemám jiné příjmy, ze kterých bych běžně důchodové pojištění platil. Nejde o skutečnou tvorbu rezervy na důchod, peníze jsou příjmem státu, který je použije na výplatu současným starobním důchodcům. Pokud bychom stejně svědomitě přistupovali i ke skutečné tvorbě penzijních rezerv, může nám i takováto, relativně nízká částka pozvednout znatelně životní úroveň ve stáří. Pokud bychom stejně vysokou částku jako do státního rozpočtu posílali i na vlastní účet doplňkového penzijního spoření (s dynamickou investiční strategií), tak bychom si za 30 let spoření mohli vytvořit rezervu ve výši zhruba 1,7 milionu korun.

Průměrně 17 let na penzi. Co byste udělali s našetřenými penězi?

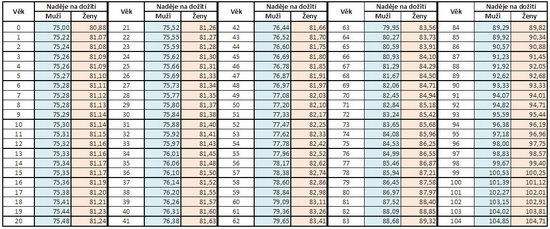

Lidé, kteří dnes odchází do důchodu, mají pravděpodobný věk dožití okolo 82 let (viz Obrázek). Mohou tedy počítat s přibližně 17 roky na penzi. Z uvedené finanční rezervy by tak mohli čerpat pravidelnou měsíční rentu okolo 8 300 korun, a to i když pomineme případné další zhodnocení vyplácených peněz. A to už může v mnoha domácnostech znamenat rozdíl mezi „přežíváním“ a „užíváním“. Pro srovnání dva údaje od Českého statistického úřadu: v prvním letošním čtvrtletí Češi nejčastěji pobírali mzdu 20 764 Kč hrubého měsíčně (medián mezd), zatímco průměrný důchod činil 10 957 Kč. S uvedenou rentou by tedy průměrný český důchodce měl lepší životní úroveň než většina lidí v produktivním věku.

Naděje na dožití v ČR podle aktuálního věku v členění na pohlaví (kliknutím zvětšíte).

Autor: Swiss Life Select

Finanční trh dnes nabízí spoustu možností, jak se na důchod připravit. Vhodné produkty nabízí jak penzijní společnosti, tak pojišťovny a v neposlední řadě investiční společnosti. Jde jen o to začít včas a se správným nástrojem. Výběr a nastavení vhodného produktu by měl být vždy proveden s ohledem na celkovou finanční situaci a plány jedince i celé rodiny. Nejlépe pak po konzultaci s odborníkem na finanční zabezpečení.

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

Tipy pro daňové přiznání

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

Pro elektronické podání přiznání k dani z příjmu za rok 2023 zbývá necelý měsíc. Na co vše si dát pozor, abyste se vyhnuli chybám, se dozvíte v našem článku...

|

Produktové novinky bank v březnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, banka CREDITAS, Česká spořitelna, ČSOB, Fio banka...

Přinášíme vám pravidelnou informaci o tom, jaké produktové změny a inovace banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu března letošního roku oznámily Air Bank, banka CREDITAS, Česká spořitelna, ČSOB, Fio banka...

|

všechny články v rubrice

|