Hypotéky pokořily další rekord. Sazby jsou nízko, ale někdo financuje bydlení stále draze

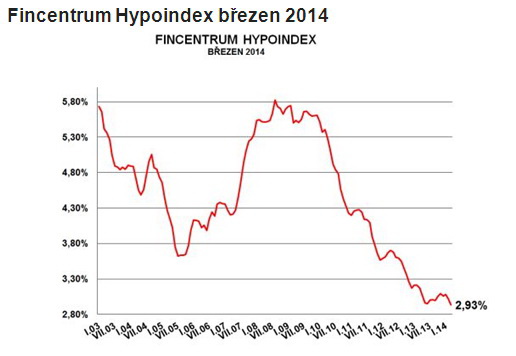

Úrokové sazby u hypotečních úvěrů dále klesají. Nově tak pokořily další historický rekord. V červnu minulého roku byla průměrná úroková sazba 2,95 procenta, letos v březnu byla tato hranice pokořena a ukazatel Fincentrum Hypoindex klesl na 2,93 procenta. Sazby jsou nízké, přesto spousta lidí na úpravu bydlení použije drahý spotřebitelský úvěr. Úrokové sazby u hypotečních úvěrů dále klesají. Nově tak pokořily další historický rekord. V červnu minulého roku byla průměrná úroková sazba 2,95 procenta, letos v březnu byla tato hranice pokořena a ukazatel Fincentrum Hypoindex klesl na 2,93 procenta. Sazby jsou nízké, přesto spousta lidí na úpravu bydlení použije drahý spotřebitelský úvěr.

S poklesem úrokových sazeb většinou stoupá počet zájemců o hypoteční úvěr, což potvrdil i letošní březen. Hypoteční smlouvu uzavřelo v březnu 8 270 klientů, tj. o 2 428 víc než předchozí měsíc. Objemy poskytnutých hypoték byly v březnu také rekordní, a to13,796 miliardy korun, což je o 4,277 miliardy více, než tomu bylo v únoru. Objemy jsou nejvyšší ulplynulý půlrok. Vyšší tak byly jen v říjnu loňského roku, kdy přesáhly 14 miliardovou hranici. Rekord v objemu poskytnutých hypoték stále patří červnu minulého roku, kdy objem nových hypoték činil přes 17 miliard korun.

Jak padaly rekordy u úrokových sazeb (nejnižší sazby):

| Měsíc | Úroková sazba v % p.a. | | Prosinec 2012 | 3,169 | | Březen 2013 | 3,169 | | Duben 2013 | 3,075 | | Květen 2013 | 2,962 | | Červen 2013 | 2,951 | | Březen 2013 | 2,930 | Zdroj: Fincentrum Hypoindex

„Stejně jako v loňském roce i letos vedl jarní konkurenční boj ke snížení sazeb. Došlo tak k prohloubení dosavadního dna Fincentrum Hypoindexu při rekordních březnových objemech. Banky pokračovaly ve snižování sazeb ve formě akčních nabídek i v dubnu, kdy nejsou nijak výjimečné nabídky pětiletých fixací pod 2,6 % bez jakéhokoliv dodatečného produktu, březnové dno tak nemusí být pro letošní rok konečné,“ uvedl Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Dalším důvodem, proč jsou sazby stále na nízké úrovni, je to, že banky mají nadbytek likvidity, kterou nemají kam umístit. Hypotéky jsou však pro ně stále zajímavým kompromisem mezi rizikem a výnosem.

I letos bude důležitou roli hrát refinancování. Například před pěti lety v lednu byla průměrná úroková sazba 5,74 procenta, takže splátky úvěru budou rozhodně méně zatěžovat rodinný rozpočet. Nejvyšší sazba podle Fincentrum Hypoindexu byla v srpnu roku 2008, tehdy se vyšplhala až na rekordních 5,82 procenta.

Fincentrum Hypoindex březen 2014

Fincentrum Hypoindex za březen 2014

Autor: Fincentrum Hypoindex

Zdroj: Fincentrum Hypoindex

Více informací o aktuálním vývoji ukazatele FINCENTRUM HYPOINDEX, grafy a aktuální akční nabídky jednotlivých hypotečních bank naleznete na stránkách www.hypoindex.cz nebo na Facebook.com/Hypoindex. Odborným partnerem ukazatele je Česká bankovní asociace.

Polovina Čechů si nesrovnává konkurenční nabídky úvěrů na bydlení

Z průzkumu Raiffeisen stavební spořitelny vyplynulo, že polovina lidí si před uzavřením smlouvy o úvěru na bydlení vůbec neprovádí srovnání nabídek. Dokonce mnozí z nich platí přes 12 % ročně v podobě úroků za úvěr na rekonstrukci bytu, či domu, protože na tento účel použili klasický spotřebitelský úvěr.

Téměř tři čtvrtiny Čechů mají osobní zkušenost s úvěrem a polovina z nich si v posledních pěti letech vzala nějaký typ úvěru, a to především bankovní (62 %), ale i nebankovní (51 %) spotřebitelské úvěry. Kontokorentní úvěr využila také téměř polovina respondentů (48 %). To jsou další závěry průzkumu Raiffeisen stavební spořitelny z března letošního roku. Téměř třetina z uvedených úvěrů s vysokým úrokem byla využita právě na rekonstrukci a přestavbu bydlení.

Jitka Jechová z Raiffeisen stavební spořitelny k tomu uvádí: „Spotřebitelské úvěry jsou pro účely bydlení podstatně méně výhodné než úvěry od stavebních spořitelen. Ty jsou totiž na bydlení přímo určeny a v této oblasti je lze využít v podstatě na cokoliv.“ Raiffeisen stavební spořitelna navíc do konce května nabízí na rekonstrukce a modernizace stávajícího bydlení úrok už od 4,9 % ročně. S úvěrem REKOpůjčka si mohou klienti půjčit až půl milionu korun bez zajištění.

Z výsledků průzkumu dále vyplynulo, že lidé si nepamatují zásadní parametry úvěrů, které si v poslední době vzali na pořízení bydlení. Dvě třetiny lidí, kteří si vzali úvěr na koupi bytu nebo domu, si nepamatují výši úroku, tři pětiny si nevzpomenou na dobu splácení a 96 % lidí nezná výši roční procentní sazby nákladů (RPSN).

Průzkum provedla Raiffeisen stavební spořitelna začátkem března 2014 ve spolupráci s agenturou STEM/MARK. Účastnilo se ho 816 respondentů starších 18 let. Sběr dat probíhal prostřednictvím internetového dotazníku (CAWI).

Porovnejte si nabídky úvěrů od stavebních spořitelen

Porovnejte si nabídky hypoték

Kam bude směřovat trh nemovitostí v dalších letech?

Asociace pro rozvoj trhu nemovitostí dnes zveřejnila svou pravidelnou odbornou zprávu Trend Report 2014, která nabízí komplexní přehled o stavu trhu nemovitostí v České republice. Na zprávě se podíleli nejen odborníci na nemovitostní trh, ale i na další související oblasti, jako je makroekonomika, daně a financování,

Podle Jana Fraita a Michala Hlaváčka z České národní banky bude pro vývoj české ekonomiky určující kromě domácích hospodářských politik další vývoj v eurozóně, ale i jinde ve světě. Výhledy globální ekonomiky z počátku roku 2014 počítají s pokračováním dynamického růstu v rozvíjejících se ekonomikách a pozvolným oživením ve vyspělých zemích. Reprezentativní výhledy předpokládají, že tempo ekonomického růstu v eurozóně se bude v letošním i příštím roce postupně zrychlovat. Výhledy HDP pro rok 2014 počítají s mírným oživením eurozóny, kdy růst by v tomto roce měl dosáhnout přibližně 1 %. V roce 2015 by pak oživení mělo zrychlit, a to o necelých 0,5 procentního bodu. Přesto podle Jana Fraita nelze ignorovat rizika, která mohou ekonomickou aktivitu opět oslabit či dokonce vyvolat výkyvy na finančních trzích.

Rezidenční trh v České republice doznal oproti roku 2012 řady změn. Nejdůležitější události na bytovém trhu nastaly v ukončené regulaci nájmů bytů a v platnosti nového Občanského zákoníku, a to jak v ustanoveních o nájmu, tak o bytovém spoluvlastnictví. Ceny bytů skutečně stagnovaly, někde i klesaly. Obdobně dopadla výstavba nových bytů či další parcelace pozemků pro výstavbu domků. První ohlasy aktuálních prodejů, stále výhodné úrokové sazby hypoték a zájem o investiční nákupy bytů by mohly v Praze v roce 2014 přinést podobné prodeje jako v roce předcházejícím. „Odhadujeme, že se prodá zhruba 4 800 – 5 200 bytů. Na druhé straně očekáváme, že nevýrazné prodeje nových bytů v regionech budou i nadále pokračovat a situace se zlepší až po zotavení ekonomiky,“ komentuje čísla Jiří Pácal, autor této kapitoly. Ceny nově stavěných bytů by se měly ještě nějakou dobu udržet na stávající úrovni. Zatížení prodávaných pozemků sazbou DPH účinné od 1. 1. 2014 sice jednorázově zvedlo náklady developerů o cca 2 %, ale v kombinaci se stále nízkou cenou stavebních prací, minimální marží developerů a jejich konkurenčním bojem by se neměly ceny bytů v dohledné době výrazně zvyšovat. Výstavba rodinných domů v souladu s předchozími prognózami pokračovala ve slušných číslech i nadále. Pozemků pro další výstavbu je také na trhu dostatek, jakkoliv jejich cena postupně roste.

Kancelářský trh sice na konci roku 2013 zaznamenal 15% nárůst oproti roku 2012 v celkovém objemu uzavřených transakcí, ale rovněž vzrostla míra neobsazenosti na 13,2 %. Přesto je pro letošní rok predikováno dokončení zhruba 144 799 m2 nových kancelářských ploch a pro rok 2015 je objem nových kanceláří zatím odhadován na 181 103 m2. Díky sílící konkurenci došlo poprvé po téměř tříletém období stability k poklesu nejvyššího měsíčního dosahovaného nájemného v centru hlavního města, tzv. prime rent, na úroveň 19,5 – 20,5 EUR/m2. Další mírný pokles lze podle autora Jiřího Linharta očekávat již v průběhu letošního roku. Mezi nejčastějšími aspekty, které jsou rozhodující pro nájemce při výběru kancelářských prostor, jsou na prvním místě lokalita a cena, následovány kvalitou.

Maloobchodní trh pociťoval v posledním období nepříznivý vývoj spotřebitelské poptávky. Ovlivnily jej i změny v nákupních zvyklostech, zejména zvýšená cenová citlivost, zkracování vzdálenosti, kterou jsou lidé ochotni cestovat za nákupem či rostoucí vliv fenoménu „on-line“. I při stagnaci poptávky nicméně přibyly další stovky tisíc m2 nových obchodních ploch (zejména v nových nákupních centrech), byť nabídka již pochopitelně posilovala nižším tempem než v konjunkturálním období předchozí dekády. Stále významnější podíl na investicích do obchodních ploch představují modernizace a přestavby komplexů vybudovaných v počátečních vlnách expanze. „Klasický „kamenný“ obchod“ hledá způsoby, jak zvládnout složité období. Zapojování on-line platformy a multi-channel retailing může být jednou z cest, ale nelze ji aplikovat všude,“ říká autor kapitoly Maloobchodní trh, Tomáš Drtina. Rozevírání nůžek mezi úspěšnými a neúspěšnými se odráží i v rostoucí diferenciaci výše nájmů. Nové obchodní plochy budou přibývat již jen pomalejším tempem – dále poroste význam vnitroměstských nákupních center, v řadě měst se ještě mají šanci prosadit retail parky. Především v rámci větších nákupních komplexů, bude patrná snaha učinit z řady center destinaci plnící i jiné funkce než jen nákupní.

Celkovými výsledky se rok 2013 zapsal jako rekordní a historicky vůbec nejlepší rok českého hypotečního financování. Podle Ministerstva pro místní rozvoj ČR bylo poskytnuto přes 92 tisíc nových účelových hypotečních úvěrů pro fyzické osoby v objemu 149,3 miliard korun. Trh tak v celkovém objemu vyprodukoval na hypotečních úvěrech o šest miliard korun více než v doposud nejúspěšnějším roce 2007 a o 22 % více než v roce 2012. Podle autora Jana Sadila z Hypoteční banky, lze do budoucna u úrokových sazeb očekávat stagnaci nebo mírný růst. Ovšem za předpokladu, že do ekonomického vývoje nevstoupí inflační faktor, který by zvýšil tlak na růst sazeb. Odhad vývoje cen nemovitostí se nese v duchu pokračující stabilizace. Mírné zvýšení cen může nastat pouze u výstavby nových nemovitostí, a to kvůli vládnímu opatření, které vešlo v platnost 1. 1. 2014 a jehož záměrem bylo zrušení osvobození stavebních pozemků od platby DPH. Developerský trh však již podle Sadila na tuto situaci zareagoval a ceny u nových nemovitostí mírně zvýšil už na konci loňského roku.

Krize na trhu nemovitostí v ČR odeznívá. Pro český trh na začátku roku 2014 platí, že financování, ať již formou klasického úvěru či obligacemi, je dostupné pro kvalitní projekty a zkušené hráče. „U kvalitních projektů a zkušených a kapitálem vybavených developerů a investorů lze očekávat stabilitu podmínek financování či dokonce částečné uvolnění,“ uvádí v této podkapitole Lenka Kostrounová z ČSOB.

Nový občanský zákoník, který vstoupil v účinnost k 1. 1. 2014, vedle řady souvisejících a doprovodných právních norem (např. také zcela nový zákon o obchodních korporacích) komplexně mění úpravu soukromoprávních vztahů a má velmi podstatné dopady na právní aspekty nemovitostních transakcí. Největší přínos pak odborníci vidí ve flexibilnější právní úpravě. Nový občanský zákoník zavádí prioritu výkladu smluvních ujednání. Opouští se tak dosud často preferovaný formalistický výklad, který spíše směřoval k neplatnosti smluv a jiných jednání. Nová právní úprava především ponechává na vůli stran upravit si své poměry odchylně od znění Nového občanského zákoníku, pokud to zákon výslovně nezakazuje.

Nejdůležitější změnou nové právní úpravy je pak skutečnost, že stavba se stává součástí pozemku, dochází k znovuobnovení institutu práva stavby, zápis v katastru nemovitostí má přednost před skutečným stavem věcí a zcela nově je upraven nájem. Nový občanský zákoník přináší také celou řadu nových právních institutů, například zásadu materiální publicity zápisů v katastru nemovitostí, možnost zřízení zákazu zcizení a zatížení nemovitostí jako práva věcného, možnost postoupení celé smlouvy, pacht, přídatné spoluvlastnictví, výměnek, rozhrady, výprosu, služebnosti, výhradu přednostního pořadí atd. Podle JUDr. Gabriela Achoura povede posílení zásady dispozitivnosti právních jednání pravděpodobně k výraznější potřebě smluvních stran upravit si svá práva a povinnosti přímo ve smlouvě a nespoléhat se na znění zákona, které je mnohdy nejasné nebo umožňující široký výklad. Lze očekávat mírně negativní dopady nové právní úpravy okamžitě aplikovatelné na stávající nájemní smlouvy, které výrazným způsobem již nyní zasahují do původních smluv mezi nájemcem a pronajímatelem. V dlouhodobějším horizontu (po odstranění nejasností a některých legislativních chyb nové právní úpravy) lze očekávat naopak dopady pozitivní.

všechny články | |

Dále v rubrice

všechny články v rubrice

|